所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-15 08:50:04来源:长江策略

报告摘要

1、首提需求侧改革,消费升级与新兴产业发展是扩大内需、畅通循环的关键。

2、供给侧结构性改革将继续深化,持续跟踪传统行业的产能调控与格局优化。

3、大势维持战略看多。风格上,结合经济修复,持续重视“风格再均衡”。增配低估值周期成长股,大金融优选保险地产,成长板块关注半导体与军工。

周度交流:政治局会议的投资指引

12月11日的政治局会议指出,2020年我国成为全球唯一实现正增长的主要经济体,三大攻坚战取得决定性成果,科技创新、改革开放与民生建设均取得进展与突破;2021年是现代化建设进程中具有特殊重要性的一年,做好经济工作意义重大。展望明年,哪些投资线索值得重点关注?本周我们对此简要讨论,供投资者参考。

1、短期:上周市场情绪热度普降,多数行业“超卖”,短期胜率提高。截至周五,我们构建的情绪指标CJDI(扩散指数)读数普降,全ACJDI下降32pct至25%。用于度量市场宽度的观测指标:上证综指和HS300 CJBI的12月读数均降至极窄区间,市场成交集中度提升。框架模型下,我们认为短期胜率提高,关注市场成交集中度。

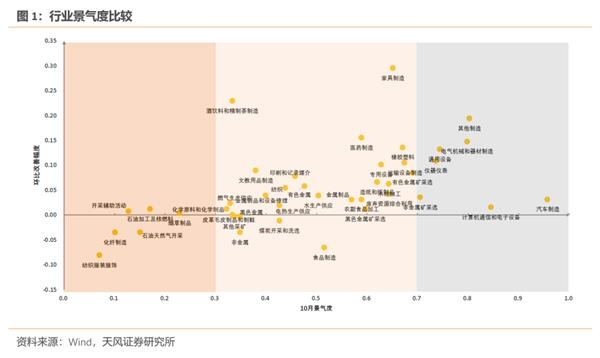

2、12月11日政治局会议的投资指引解读。1)核心要求:坚持扩大内需,强化科技战略支撑,扩大高水平对外开放。2)实施路径:供需两端发力,畅通经济循环。一方面继续“以深化供给侧结构性改革为主线”,另一方面首次提出“需求侧改革”,意在形成需求牵引供给、供给创造需求的更高水平动态平衡。3)供需视角:供给侧聚焦产能去化基本到位的传统行业,需求侧把握消费服务业升级与战略新兴产业发展。4)板块主线:国家战略科技方向如人工智能、制造业升级领域如半导体、可持续发展战略下的环保子行业与新能源,此外房地产龙头仍值得关注。5)其他线索:对反垄断的强化或促使互联网巨头更加注重原始科技创新,重提风险防范与化解则意味着政策退出节奏至关重要。

3、中期观点:维持战略看多。剩余流动性框架下,中期维持牛市判断。

行业配置:增配周期成长,大金融优选保险地产,关注半导体与军工

前期已有较多低估值周期成长股表现优异,市场风格收敛仍在进行。建议增配低估值周期成长股,大金融优选保险地产,成长板块关注半导体与军工。

主题配置:持续关注国改的深化

年度层面积极关注有股权激励意愿及方案的上市国企。

风险提示:

1、经济增速超预期下滑;

2、市场风格超预期调整。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-15 08:49:57

2020-12-15 08:49:11

2020-12-14 17:49:47

2020-12-14 16:51:07

2020-12-14 14:49:36

2020-12-14 13:49:18

热点排行

精彩文章

2020-12-14 18:50:13

2020-12-14 17:50:02

2020-12-14 16:51:23

2020-12-14 16:50:39

2020-12-14 10:50:50

2020-12-14 09:49:48

热门推荐