所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-23 10:50:25来源:与非网

上个月底,大众发布了一系列转型的中期汇报,其中包含整体集团的《Leading the Transformation》还有零部件的《Strategic Transformation VW Group Components》,核心整合的内容是在电动汽车平台加速垂直整合,并且持续往电芯方向努力。

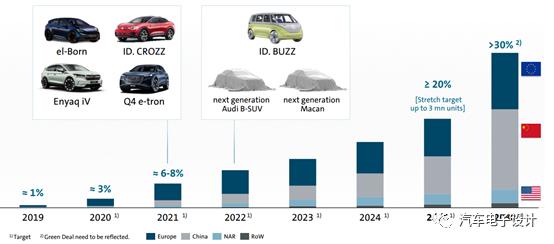

01、电动汽车的上量

2020年大众集团一共交付23.16万辆纯电动车(按照930.54万辆汽车来算,实际的数字为2.49%),确实如计划的那样在2019年的基础上增加了3倍多。同样插电式混合动力车共售出19.05万辆,同比大涨175%。如果按照2021年往1000万估计,按照6%-8%估算,2021年的预期交付量要达到60-80万,按照下面的分解,欧洲要占到70%左右,也就是42-56万,真正在中国的辆能扩大是从2023年逐步开始的(按照这个数值估算要达到180万左右)。

图1 大众纯电动汽车的渗透率

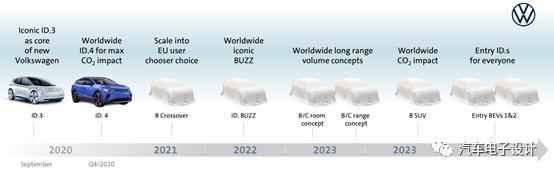

从车型角度来看,从现有的ID3和ID4,往欧洲继续增加Crossover,丰富各个其他品牌的对应车型。

图2 2023年导入的车型和2025年的入门款BEV是很大的动能

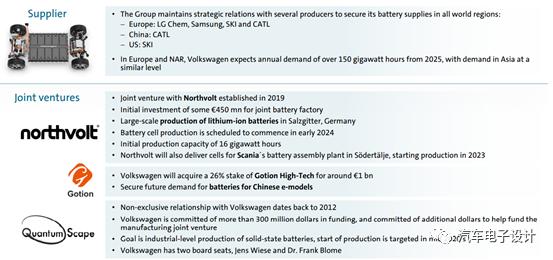

在欧洲配置的电芯企业最多,包括LG、SDI、SKI和CATL四家,后续还有Northvolt在2024年开始供应。

图3 大众的电芯供应

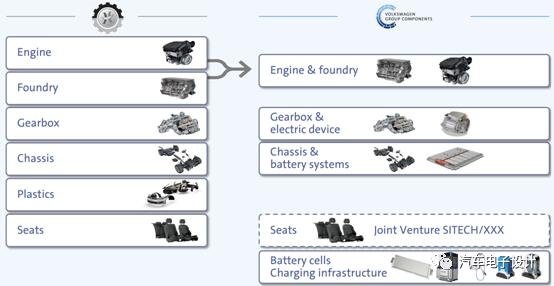

在零部件层面,由于有这个方向的变化,进一步加强零部件的垂直整合,在推广MEB的同时进一步扩大自身向其他车企(目前看来福特欧洲这边是第一批伙伴)提供产品。从原有的零部件组合进一步调整为:发动机和铸造业务、变速箱体和电机电控(xEV的整合)、底盘和电池系统(电池被分到和底盘业务整合的形势)、座椅,以及电芯和充电业务。在这个过程里面,往后端的电芯和充电业务是最明显的变化、电池系统和电机电控业务加入到了传统的底盘和变速箱两个区块里面。

图4 大众零部件的业务转型(从独立性往拆分市场化走)

围绕MEB平台所需要的软件和硬件体系,大众这种做法其实是在现有的供应体系下继续往下走的。

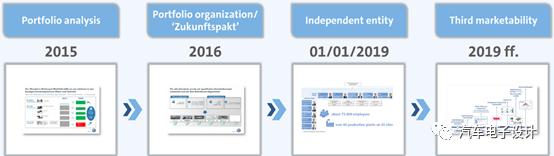

图5 大众的四个阶段零部件的发展

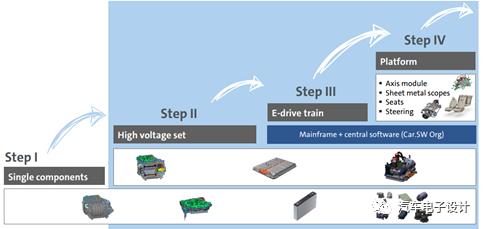

这里可以参考当前MEB的供应提情况,长期来看,大众在里面要找到自己的零部件层面的切入点,这个是围绕平台需求来做,基于大市场占有率来做的。

图6 MEB的动力总成部件供应体系

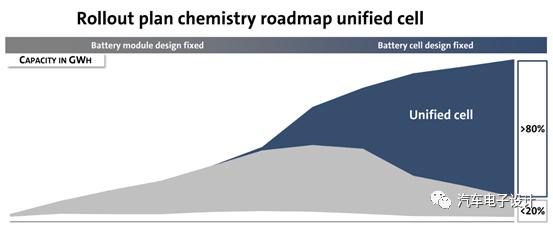

02、从定义模组到定义电芯

大众一路从355、390到590模组,其实定义了很多的东西,这也带来了如目前的状态,电芯的规格比较多,供应的互换性比较少。到MEB和PPE的大量导入下,每年按照大众预期的150GWh(欧洲+美洲)和150GWh(亚太市场),这种模式就需要有一些调整。

图7 大众的电芯使用均一化,最主要是统一整车部门需求

按照车型的定位和技术路线来平衡,到远期大众希望能够不光锁定模组的定义,而且进一步锁定电芯的定义,按照大众定义的Unified电池要达到80%以上。统一的电芯还只是第一步(这是锁定长期迭代的基础),继续往下是保证价格和供应规模,进入制造阶段,最后进入原材料价值链。

图8 大众的电芯战略

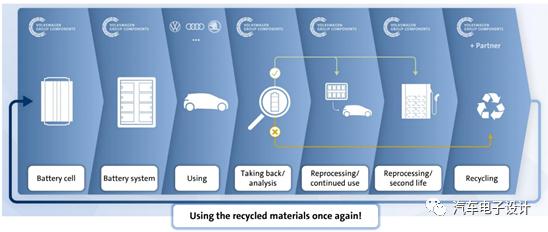

在之前大众弄的电芯拆解,如果未来大量的电池业务确实需要通过整车企业来回收,拆解再利用,到这个阶段不少核心原材料的优势,对于投入巨大的车企来说是个很好的降本点。

图9 循环车拆解是重要的一环,一旦达到一定的电池保有量,议价能力就强了

小结:从当下来看,大众的核心努力点是起量,随着大众真正在2025年能保持每年300万以上的电动汽车交付,它对于整个产业链的控制能力就会上很多个台阶。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-23 10:49:05

2021-02-23 09:49:50

2021-02-23 08:49:10

2021-02-22 16:49:09

2021-02-22 14:49:48

2021-02-22 14:49:05

热点排行

精彩文章

2021-02-22 19:49:17

2021-02-22 17:50:44

2021-02-22 14:49:22

2021-02-22 13:50:12

2021-02-22 11:49:59

2021-02-22 10:51:01

热门推荐