所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-25 15:50:00来源:天风证券

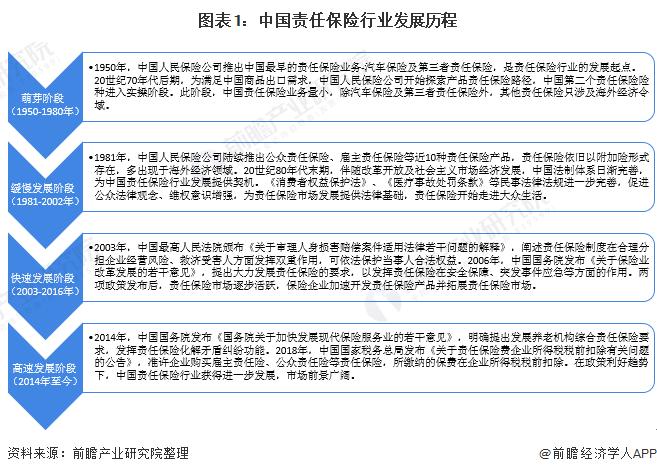

一、量/价/参培率齐增,考研市场空间提升

改革开放以后,我国研究生教育恢复并不断壮大,但目前相关人才缺口较大。2000 年后,我国迅速跨入研究生教育大国行列。截至2019 年,我国共培养研究生778 万,人口占比仅为0.6%,相比美国6.1%的研究生人口占比,我国硕士研究生缺口超过七千万。

1)从量上看,研究生招报人数齐升势不可挡。招生端:与发达国家经济起步时相比我国专业技术人才缺口达3000 万,专硕发展加速适应我国产业结构调整;就业形势严峻,稳就业研究生扩招是大势所趋。 报考端:学历水涨船高下硕博学历提供显著就业溢价,赴美留学政策收紧、多地人才政策支持等多因素驱动考研人数持续增长。

2)从价上看,产品升级叠加模式优化,平均单价持续提升。我国考研培训产品逐渐从小作坊模式向大工厂模式转变,从名师化逐渐向标准化过渡,服务质量逐步提升。

3)从参培率上看,名校竞争难度提升叠加供给侧升级,报班需求逐年提升。

根据考研帮统计,考研大军以二本院校为主,超七成目标双一流院校,同时推免挤压统考生录取名额。根据我们的测算,二本考生目标院校报录比达25:1。多数考研生独自复习效果不理想,往届生占比提升、在职人群时间宝贵,带动整体参培率提升。

我们预计,在考研招录报名人数攀升、参培意愿加大、平均单价提升的三重催化下,考研市场空间将持续扩容。

二、市场分散,名师模式和加盟扩张弊端明显

线下机构积累深厚,线上等多机构入局竞争,整体市场格局分散。线下机构文都、海文、起航等考研培训机构成立早,在考研培训领域已经有10 年以上的积累。2010 年后线上和其他机构跨界入局重塑竞争格局,新东方在线、考虫、中公、粉笔等纷纷从公共课切入考研市场,近年信息咨询类、财经培训类机构也凭自身优势切入考研细分市场。目前,我国考研市场分散,机构众多,竞争激烈。

名师模式和加盟扩张弊端尽显。考研市场名师效应显著,阻碍机构规模化:

名师影响力大,提成机制压缩机构利润空间;流动性强,加剧企业经营风险;辐射范围有限,大班/线上学习难以保证学习效果。传统机构以加盟为主,品控及管理较弱,规模难以做大。

我们认为,考研市场校内外市场将逐渐分化,在职市场有望率先增长;同时考研产品逐渐从重名师到重教研导,服务范围从单一科目到整体解决方案;未来考研培训机构需线上线下融合深挖下沉市场,拓宽赛道充分发掘客户价值。

三、中公考研:重研发、重服务、重渠道,实现高质量成长中公教育研发强,提供全面产品和服务解决方案。经过长期的探索与积淀,中公考研打造了以“四大研究院、200 人全职研发师资团队、1000 人全职授课师资团队”为一体的专业化研发体系,研究实力雄厚。基于完善的教研体系,统考科目+专业课+复试一网打尽,不留产品空白区。

标准化师训教师打造高质量、充足和稳定师资队伍,突破名师模式局限。

中公考研摒弃了市场上大部分同行倚赖的“名师签约”模式,采用完善的教师培训体系在短时间内打造全职教师。充足师资下的小班化课程提升服务单价,稳定师资队伍降低公司经营风险, 并且避免了其他机构“去名师化”

改革的阵痛。

直营扩张保证质量,“线下渠道广布+线上赋能”覆盖全国需求。中公教育网点全部采用直营方式经营,管理效率高,教学质量容易保证,有利于总部掌握前端用户需求并及时反馈。中公教育教学网点众多,可容纳迅速增长的面授课需求。中公线下网点位置分布佳,直接触达考研需求群体。毗邻大学的网点可与大学开展合作,带来宣传优势。公司下沉市场的网点便于捕捉分散化的需求。在传统的在线课程、面授课程之外,中公教育在2014 年在业内率先推出了OAO(Online and Offline)教学模式,将线上线下有机融合,提升学生学习效率。中公的过硬条件能够支持OAO 模式的有效开展。中公的OAO 模式结合了线上线下教学的优点。

考验赛道需求低频,充分发挥客户价值需要多赛道配合。中公旗下业务布局完善,为多赛道配合充分发挥客户价值提供条件。中公教育除了提供考研培训产品之外,还提供公务员考试、医学资格考试、大学生英语四六级考试、法学硕士考试、司法考试、建设工程考试、教师资格证考试等培训产品。由于这些产品的受众重合度较高,凭借全面的产品布局,中公教育能把考研考生为公司贡献收入的“生命周期”延长。

盈利预测及估值

中公已建立并完善研发渠道运营垂直一体化响应反馈机制,在巩固自身护城河同时成就极强的市场竞争格局。一方面,招录考试全面恢复,上半年因考试延期积压的待确认收入在Q3 获得部分释放,在弥补上半年亏损之后净利依然获得稳健快速增长。Q4 为传统业绩确认高峰,Q1-3 高增长奠定全年趋势。另一方面,研发教学市场服务等关键驱动要素的人才与资本投入逐步增大,以研发为主导的市场领先优势持续增强,线上快速发展,线下稳步推进,线上线下融合优势更加凸显。中公教育赛道景气度高,疫情加剧中小机构出清,扩招趋势叠加资源积累将更加巩固公司优势。

我们坚定看好产业景气周期、优势竞争格局下中公核心竞争力的充分释放,持续激发市场需求深度及空间。我们预计公司20-22 年净利分别为25 亿、36 亿、49 亿元,PE 分别为87x、60x、44x。

风险提示:宏观经济波动风险,政策风险,市场竞争风险,经营管理风险。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-25 11:49:50

2021-02-25 10:49:53

2021-02-24 19:49:05

2021-02-24 17:51:57

2021-02-24 14:50:50

2021-02-24 11:49:10

热点排行

精彩文章

2021-02-24 19:49:21

2021-02-24 18:51:44

2021-02-24 18:50:58

2021-02-24 17:52:56

2021-02-24 14:51:06

2021-02-24 13:49:30

热门推荐