所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-05 09:49:36来源:陈显顺策略研究

本报告导读

短期利空因素钝化,维持震荡格局判断。结构配置是当下重点,积极布局一季报业绩窗口期,宜早不宜迟。行业配置上,左手周期制造,右手科技成长。

摘要

震荡行情:不可贪胜,不可不胜。近一周以来,不论是A股市场还是美国的纳斯达克均出现一定的回温,对海外利率上行以及通胀预期出现阶段性的钝化。超跌反弹之后,是否意味着A股迎来了二次春天?我们认为,短期而言趋势性的行情难以再现。从预期的层面来讲,一方面经济复苏的韧性未被充分的认知,包括服务消费的回暖、制造业资本开支周期、出口产业链的景气甚至地产投资的韧性;而另一方面随着社融增速见顶,信用扩张周期结束进入放缓阶段担忧也已出现,市场也从增量市场转向存量博弈。一张一弛之间,对于A股而言尤其是指数层面难以形成合力,以震荡为主。投资侧重应淡化指数、突出结构、强调盈利、重视边际,但震荡并不意味着超额收益的整体消失。

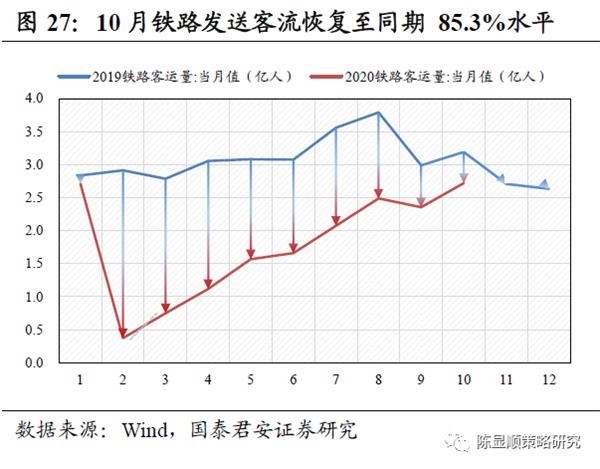

一季报交易窗口期,宜早不宜迟。我们在“中盘蓝筹”系列报告当中提出投资者在2020年4季度对于盈利的定价是模糊的,即盈利增长的结构已经向更宽的维度扩散但彼时持仓结构集中于龙头白马。一季报将显现更多的盈利增长以及景气复苏的线索,当下“拔估值”变得困难以后,寻找被低估的盈利价值以及被低估的成长价值成为新的方向。春节以来钢铁、煤炭、建筑以及近期的半导体行情便是定价逻辑变化的集中缩影。从历史来看,一季报行情在业绩预期的博弈阶段(4月中旬)对股价的影响程度最高,在实际业绩落地之后影响程度下滑,交易一季报行情宜早不宜迟。透过盈利预测变化对2021Q1前瞻,钢铁、煤炭、有色、银行、化工、机械设备等行业板块盈利超预期概率较大。

经济的“进”与政策的“退”,明确的是超额收益的结构。过去两年贸易摩擦叠加新冠疫情,政策持续的“进”给予了市场较大的估值空间,以至于忽略了传统行业包括制造业的盈利改善甚至红利的价值。而随着政策的“退”与经济的“进”,市场超额收益来源也将重新向盈利改善聚焦。在一定程度上,市场低估了经济复苏的潜力以及持续性:一方面是投资者低估了海外劳动力市场大幅改善的进展以及生产与服务消费复苏共振对中国出口制造业链条持续的潜在拉动;而另一方面市场低估了国内地产销售偏旺以及竣工增速加快下地产链需求稳定性,叠加国内服务消费回暖,以及在微观层面制造业企业资产负债表的改善和竞争优势的增强,投资者的认知也将逐步扭转与聚焦。

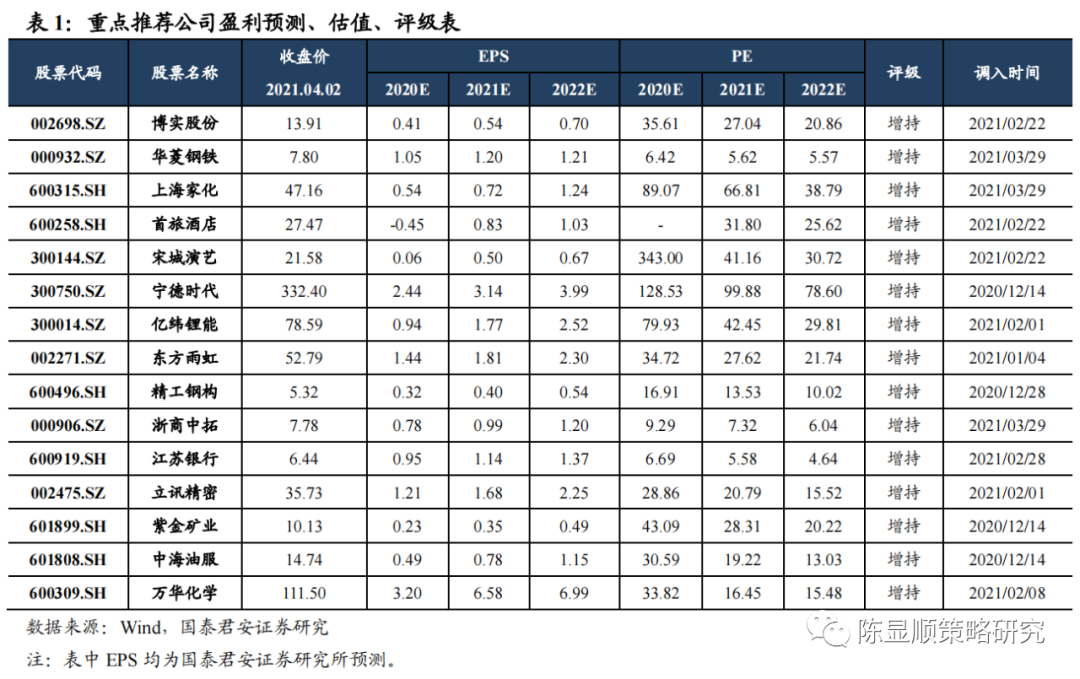

风物宜长放眼量:左手周期制造,右手科技成长。从配置的角度,我们认为周期制造在二季度仍将会有较强的防御价值以及较好的相对收益,在此之外应逐步布局经历较长时间调整的科技成长。推荐:1)“碳中和”主题:钢铁(华菱钢铁)/新能源(宁德时代、亿纬锂能);2)预期充分调整、回归基本面增长的科技:电子(立讯精密);3)居民与企业部门同步复苏下需求与盈利扩散+外延信贷依赖削弱、内生现金流创造能力增强+中游成本可转嫁的共振方向:机械(博实股份);4)资负表修复的金融:银行(江苏银行)。同时继续推荐具备稀缺性的互联网港股龙头。

1

震荡行情:不可贪胜,不可不胜

震荡行情:不可贪胜,不可不胜。近一周以来,不论是A股市场还是美国的纳斯达克均出现一定的回温,对海外利率上行以及通胀预期出现阶段性的钝化。超跌反弹之后,是否意味着A股迎来了二次春天?我们认为,短期而言趋势性的行情难以再现。从预期层面来讲,一方面经济复苏的韧性未被充分的认知,包括服务消费的回暖、制造业资本开支周期、出口产业链的景气甚至地产投资的韧性;而另一方面随着社融增速见顶,信用扩张周期结束进入放缓阶段担忧也已出现,市场也从增量市场转向存量博弈。一张一弛之间,对于A股而言尤其是指数层面难以形成合力,以震荡为主。投资侧重应淡化指数、突出结构、强调盈利、重视边际,但震荡并不意味着超额收益的整体消失。

2

一季报交易窗口期,宜早不宜迟

一季报交易窗口期,宜早不宜迟。我们在“中盘蓝筹”系列报告当中提出投资者在2020年4季度对于盈利的定价是模糊的,即盈利增长的结构已经向更宽的维度泛化但彼时持仓结构集中于龙头白马。一季报将显现更多的盈利增长以及景气复苏的线索,当下“拔估值”变得困难以后,寻找被低估的盈利价值以及被低估的成长价值成为新的方向。春节以来钢铁、煤炭、建筑以及近期的半导体行情便是定价逻辑变化的集中缩影。从历史来看,一季报行情在业绩预期的博弈阶段(4月中旬)对股价的影响程度最高,在实际业绩落地之后影响程度下滑,交易一季报行情宜早不宜迟。透过盈利预测变化对2021Q1前瞻,钢铁、煤炭、有色、银行、化工、机械设备等行业板块盈利超预期概率较大。

3

经济的“进”与政策的“退”,明确的是超额收益的结构

经济的“进”与政策的“退”,明确的是超额收益的结构。过去两年贸易摩擦叠加新冠疫情,政策持续的“进”给予了市场较大的估值空间,以至于忽略了传统行业包括制造业的盈利改善甚至红利的价值。而随着政策的“退”与经济的“进”,市场超额收益来源也将重新向盈利改善聚焦。在一定程度上,市场低估了经济复苏的潜力以及持续性:一方面是投资者低估了海外劳动力市场大幅改善的进展以及生产与服务消费复苏共振对中国出口制造业链条持续的潜在拉动;而另一方面低估了国内地产销售偏旺以及竣工增速加快下地产链需求稳定性,叠加国内服务消费的回暖,以及在微观层面制造业企业资产负债表的改善和竞争优势的增强。可以对复苏的持续性与复苏宽度更乐观,投资者的认知也将逐步扭转与聚焦。

4

风物宜长放眼量:左手周期制造,右手科技成长

风物宜长放眼量:左手周期制造,右手科技成长。站在当下,我们自2020年10月起推荐全球原材料周期,关键的逻辑是复苏超预期,现在看其中的代表公司均按照2021年业绩给价格,现在持有全球原材料周期就是拿着相对的低估值做防守。同时,疫情后国内经济再现“制造业领先”小时代特征,借力海外溢出效应及国内进口替代之势,部分优质制造企业较龙头公司实现弯道超车,行业地位显著提升。眺望远方,从2021Q1及后续的业绩判断上,以新能车、医药、甚至半导体等相关的行业景气度向好,同时当前的估值水平相对合理。推荐:1)“碳中和”主题:钢铁(华菱钢铁)/新能源(宁德时代、亿纬锂能);2)预期充分调整、回归基本面增长的科技:电子(立讯精密);3)通胀魅影浮现,居民与企业部门同步复苏下需求与盈利扩散+外延信贷依赖削弱、内生现金流创造能力增强+中游成本可转嫁的共振方向:机械(博实股份);4)资负表修复的金融:银行(江苏银行)。同时继续推荐具备稀缺性的互联网港股龙头。

5

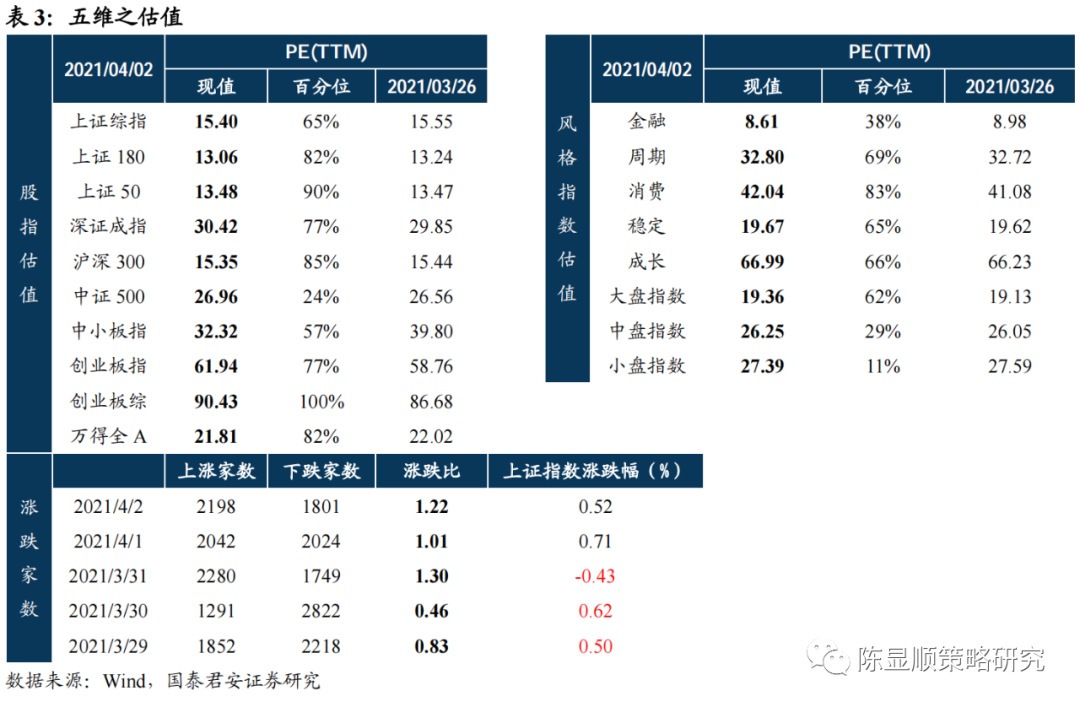

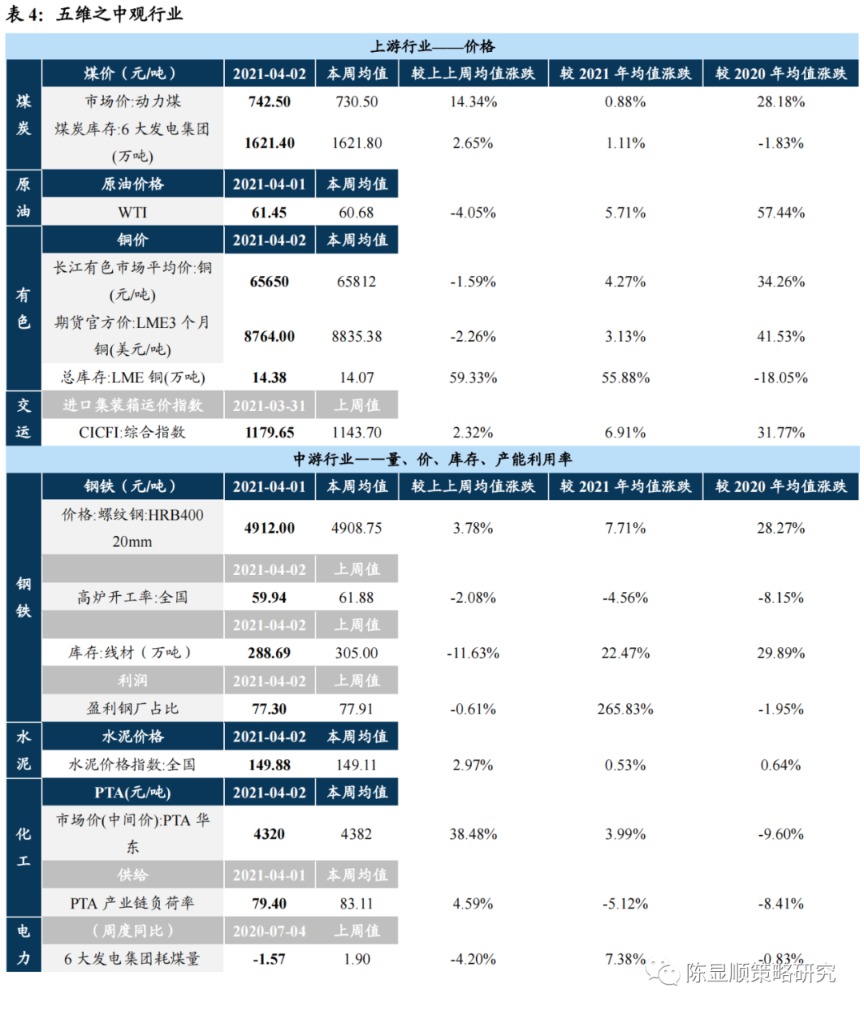

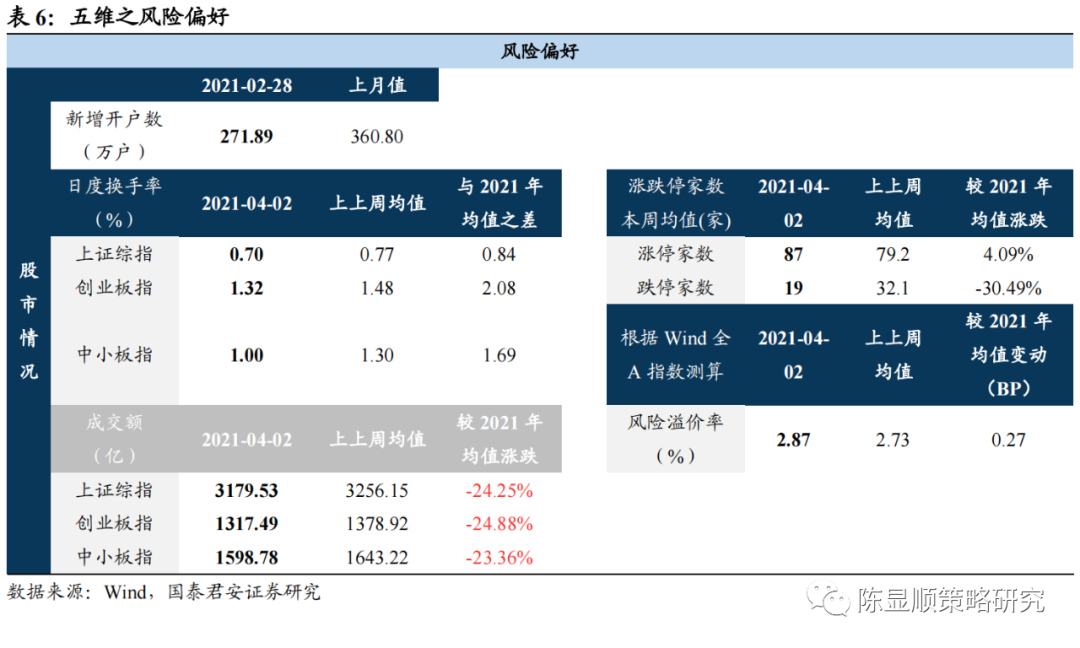

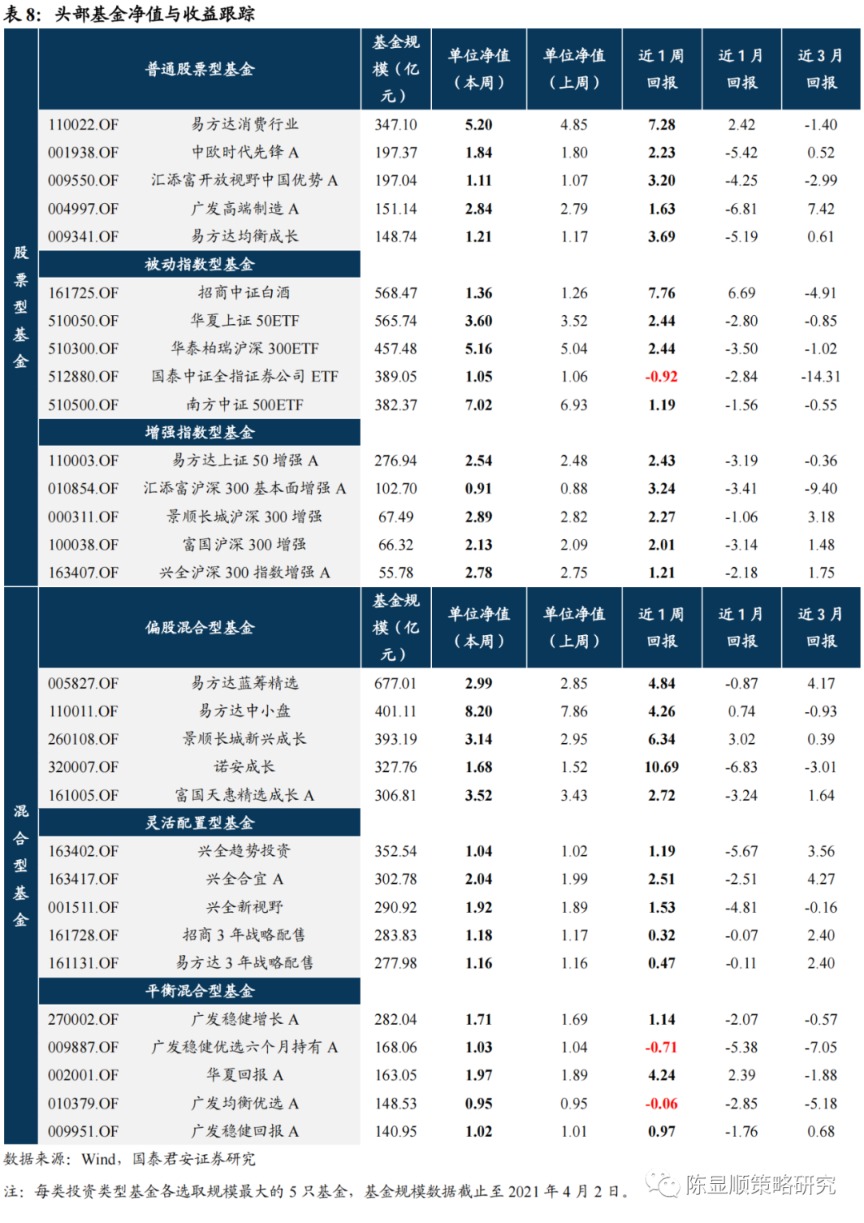

五维数据全景图

相关报道:

一季报大幅预增=牛股?别急 还要看清这两大关键因素

一季报预增王来了 暴增近70倍 这一板块成大赢家

一批化工上市公司一季报预增 4家企业增幅逾10倍

业绩引领反弹!中航沈飞、江铃汽车涨停 一季报业绩预增大户在此(附名单)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-04 18:49:05

2021-04-04 17:49:02

2021-04-04 15:49:05

2021-04-04 14:49:07

2021-04-04 10:49:41

2021-04-04 10:49:02

热点排行

精彩文章

2021-04-05 09:49:18

2021-04-05 08:49:17

2021-04-04 14:49:20

2021-04-04 10:49:15

2021-04-04 08:50:03

2021-04-04 07:49:20

热门推荐