所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-05 10:49:33来源:前瞻产业研究院

经过了三十多年的发展,我国化妆品市场已经成为了全球最大且最具有潜力的市场,中国化妆品限额以上单位零售额在2020年疫情下依旧逆势增长,行业高景气度延续。目前,中国化妆品行业整体竞争格局较分散,高端市场由国际品牌占领,本土品牌主要在大众市场占有一席之地,而近年来新锐本土品牌借助电商、直播等渠道不断崛起,疫情也进一步催化化妆品线上渠道,不过线下新型美妆集合店也集中爆发。在行业高速发展的同时,非法添加等违法现象也较为突出,国家积极完善行业监管体系,助力行业长远发展。

化妆品成最基础颜值消费品之一

化妆品是指以涂抹、喷洒或其他类似方法,施于人体表面(如表皮、毛发、指甲、口唇等),起到清洁、保养、修饰、美化或消除不良气味,以及可对使用部位有缓和作用的产品。目前,化妆品已经成为了我国国民最基础的颜值消费品之一,正处于一个大规模普及使用的时代。2019年“化妆”以98.37热度指数位于第三位,仅次于“健身”与“服饰”,且与其热度指数相差较小。

化妆品的产业链覆盖上游原材料、包装,中游品牌方,下游渠道。伴随着化妆品行业的快速发展,代工厂商、代运营商也成为了化妆品产业链重要的参与者。

疫情未改行业高景气度

受益于美妆消费人群扩容、护肤步骤增加及消费升级,我国化妆品行业持续保持高景气度,2019年我国化妆品限额以上单位零售额接近3千亿元,行业整体市场规模接近5000亿元。

2020年,尽管疫情的爆发使得年初线下化妆品实体零售面临销售下滑的困境,但是化妆品在消费类中具有较强的消费韧性。在疫情时期积累的压抑情绪推动了“美妆宅们”消费意愿在疫情得到有效控制后释放,加上“口罩妆效益”的影响,2020年我国化妆品需求持续扩大,化妆品限额以上单位零售额再创新高,达到3400亿元,同比增速9.5%,全年保持高景气状态。

注:“限额以上企业”指年销售额2000万元及以上的批发企业;年销售额500万元及以上的零售企业。

高端市场由国际品牌主导,本土品牌发力大众市场

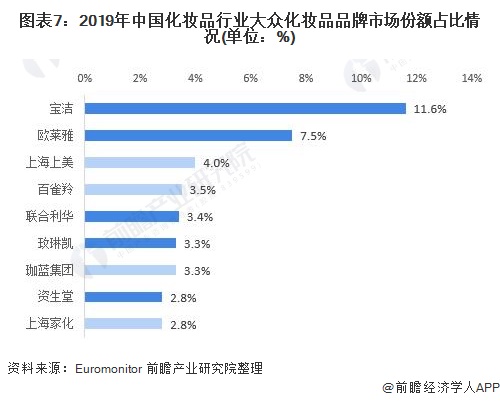

在市场竞争方面,中国化妆品行业集中度较低,格局较分散,行业CR10不到15%。具体来看,国际品牌注重产品营销、研发投入,产品品质有保障,树立了良好的品牌形象,在中国化妆品占据着重要的地位,并且高端市场基本由海蓝之谜、娇兰、赫莲娜等国际品牌占领。欧莱雅集团是中国高端化妆品市场一把手,市占率达到15.2%。

我国本土品牌主要在大众市场发力,上海上美、百雀羚、珈蓝集团和上海家化市场份额占比分别为4%、3.5%、3.3%和2.8%。

值得关注的是,近年来新锐品牌如薇诺娜、完美日记、HomefacialPro等着重发力电商、品牌活动、社交媒体传播等,通过网红爆款打造、场景营销导流、O2O快速拓展、B2B新零售拓展、D2C积极引流,成功抓住电商直播的流量红利,推动品牌传播并转化购买。

其中,薇诺娜多次进入淘系护肤类品牌TOP10榜单,完美日记和花西子也多次进入淘系彩妆类品牌TOP10榜单。在刚过去的“双十一”促销当月,薇诺娜以98965万元的成交额排名淘系护肤类品牌第七名,而完美日记和花西子分别实现81964万元和62780万元的成交额,成为当月淘系平台前二的最受欢迎彩妆品牌。

注:标识浅色的为国货品牌。

电商渠道进一步攀升,线下新型美妆集合店集中爆发

2010年后乘电商崛起之风,化妆品在电商渠道的份额迅速攀升,销售额占比率从2010年的2.6%飙升至2019年的31.5%。2020年疫情期间短视频、直播等线上娱乐消费需求绽放的光彩让化妆界更加确信直播电商销售模式的加速布局势在必行,初步推算2020年中国化妆品电商渠道占比进一步攀升,达到35%。

注:2019年和2020年数据为前瞻根据往年及当年情况进行的测算。

在线上渠道发展得风生水起的同时,线下“沉浸式、体验式”美妆集合店集中爆发。2019年由知名零售公司KK集团创立的The Colorist开始开店,并在2020年快速扩张,其店内“美妆蛋墙”和“口红墙”迅速红遍美妆界,吸引众多网红前去打卡。与传统的CS店比,新型的美妆集合店更加注重店内设计感与体验感,旨在为消费者提供更加沉浸式体验。

消费升级趋势明显,高端护肤发展潜力大

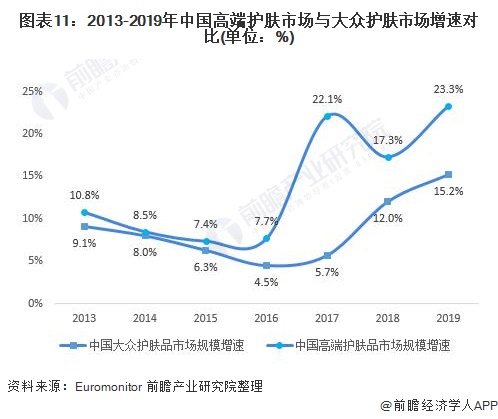

主导品质生活的中产阶级、超过4亿人口的“千禧一代”以及收入可观、生活富足的“新银族”等正在成为崛起的新消费主力军,中国消费者对高端化妆品的购买力表现日益突出,尤其体现在护肤品领域。

国内高端护肤品市场规模增速由2016-2017年的7.7%与22.1%,提升至2018-2019年17.3%与23.3%,对比大众护肤品市场2016-2017年4.5%与5.7%的增长小幅提升至2018-2019年12%与15.2%的增长。高端护肤发展潜力巨大。

监管体系不断完善,助力行业长远发展

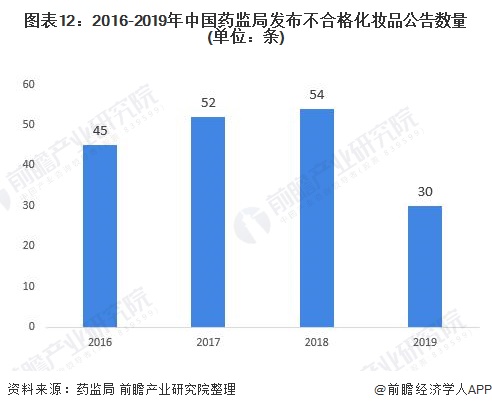

不过,在行业高速发展的同时,非法添加等违法现象也较为突出,2019年我国药监局针对不合格化妆品发布公告30条;2018年我国药监局针对不合格化妆品发布公告更是达到了54条。因此,国家针对目前行业发展变化,于2020年6月发布了最新的《化妆品监督管理条例》,自2021年1月1日起施行。

同时,自2020年下半年开始,司法部、国家药监局等多部委也陆续推出多项化妆品配套管理办法的征求意见稿,针对过去概念规定模糊、监管手段相对不足、违法责任力度有限等问题进行探讨。

相比1989年版本的《化妆品监督管理条例》,新版《化妆品监督管理条例(2020版)》新增了37条规定,围绕“优化营商环境、强化企业法律责任、建立高效监管体系和加大处罚力度”四个方面进行展开。

其中,《条例》提出,电商平台承担经营者管理责任。随着我国互联网覆盖范围的扩大,消费者对化妆品网购的接受程度进一步提高,无论是国际品牌还是本土品牌,均加快布局电商渠道。线上的交易模式存在着较强的隐蔽性,存在监管盲区,此次条例修订将化妆品质量安全的责任承担主体落地。

此外,《条例》还首次提出了注册人和备案人制度;针对特定产品做了明确规定,如“防脱发、染发、烫发”等美发护发类产品晋级为特殊化妆品等。

由此可见,我国正在形成完备的、与时俱进的化妆品监管体系,提高了行业准入门槛,未来将会进一步淘汰实力弱、设备差、产品质量稳定性差的中小企业。

中国作为全球化妆品发展潜力最大的市场,如今逐渐完备的监管体系将助力我国化妆品行业长远发展,中国化妆品市场值得期待。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-05 10:49:33

2021-03-05 09:49:09

2021-03-04 12:55:49

2021-03-04 10:49:15

2021-03-04 09:49:06

2021-03-04 07:49:05

热点排行

精彩文章

2021-03-05 09:49:25

2021-03-05 08:49:30

2021-03-04 19:49:18

2021-03-04 17:50:06

2021-03-04 15:54:37

2021-03-04 15:53:50

热门推荐