所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-11-02 09:50:27来源:策略研究

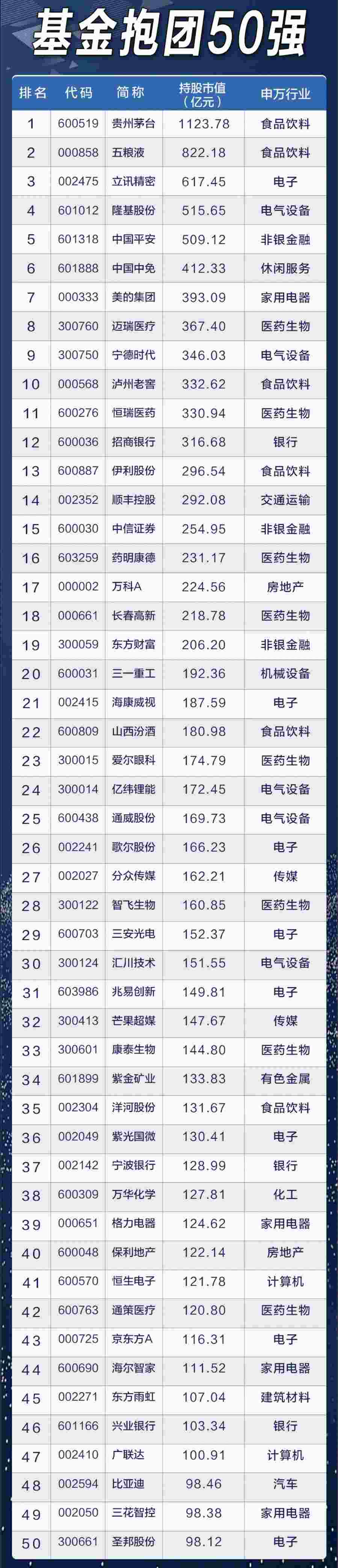

1、全A业绩持续修复,中小创继续领跑。2020H1/Q3 ,全A营收同比-2.88%/0.39%,归母净利同比-18.00%/-6.59%;全A(非金融石油石化)营收同比-1.55%/2.83%,归母净利同比-14.61%/-2.86%,金融板块成为业绩拖累项。调整后的主板/中小板/创业板/科创板归母净利增速分别为-5.83/-2.03%、-1.54%/3.02%、0.71%/4.75%、1.68%/14.06%。整体来看,A股业绩修复趋势得到确认,但边际出现明显放缓。

2、净利率与周转率回升,支撑ROE持续改善。2020Q2/Q3,全A(非金融石油石化)ROE(TTM)分别为6.64%/6.84%,延续低位复苏趋势。杜邦三因子拆分来看,销售净利率分别为3.97%/4.17%,显著改善;资产周转率分别为56.45%/56.46%,反转向上;权益乘数分别为2.96/2.91,环比小幅下降。整体来看,权益乘数的下行成为唯一拖累项,销售净利率与资产周转率的双双改善是ROE持续反弹的主要拉动因素 。

3、下游复苏带动中游改善,上游业绩缓慢修复。需求端的持续复苏支撑下游板块业绩的回升,下游需求板块的归母净利增速与营收增速双双转正;三季度PPI同比增速开始回升,叠加工业企业增加值的同步回升,中游制造业迎来量价齐升,景气度迎来明显复苏;产业链下游景气度仍在缓慢向上游传导,上游业绩在三季度显示出逐级修复迹象。

4、消费、科技、制造业绩占优,周期相对弱势。1)成长能力:2020Q3,通信、农林牧渔、电气设备盈利增速居前,申万一级行业业绩分化情况有所收敛。2)盈利能力:农林牧渔、食品饮料、建材、家电、房地产等行业ROE(TTM)绝对水平较高,通信、电子、电气设备、机械设备等行业ROE处于近期历史高位,汽车、建材、家电等则环比改善。3)现金流量:经营现金流占比居前的非金融行业为公用事业、食品饮料、通信,食品饮料、通信、采掘、化工、电子、汽车、机械设备等行业环比改善幅度最大。4)偿债能力:速动比率居前的行业为食品饮料、传媒、计算机、医药生物、非银金融 ,消费、成长板块偿债能力较强。

风险提示:统计模型存在缺陷,全球经济动能弱化超预期,疫情发展超预期,全球贸易环境恶化。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-02 09:50:07

2020-11-01 13:49:03

2020-11-01 12:49:42

2020-10-31 19:49:02

2020-10-31 16:50:44

2020-10-31 14:49:02

热点排行

精彩文章

2020-11-02 08:51:43

2020-11-01 19:49:16

2020-11-01 13:50:04

2020-11-01 09:50:04

2020-11-01 09:49:21

2020-10-31 18:49:53

热门推荐