所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-20 15:49:28来源:前瞻产业研究院

煤焦化又称煤炭高温干馏,具体指以煤为原料,在隔绝空气条件下,加热到1000左右,经高温干馏生产焦炭,同时获得煤气、煤焦油以及其他化学产品的过程。我国已形成比较完整的焦化工业体系,但是,我国焦化行业仍然存在较大规模的落后产能,产业集中度低,焦化行业经营效益下滑。

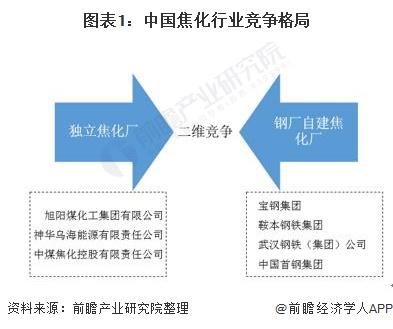

焦化行业竞争格局二维化,独立焦化占比大

焦化是发展很成熟、很具代表性的煤化工产业。多年来,由于原材料供应较为充足,技术门槛较低,各地涌现了大量小规模、小产能的炼焦企业,产业集中度不高,属完全竞争市场。

焦化行业目前的竞争格局主要是独立焦化厂和钢厂自建焦化厂二维竞争,同时,市场上也存有部分矿务局投资建设焦化厂。我国焦化企业通过自我发展或联合重组基本形成了以宝钢集团、鞍本钢铁集团、武汉钢铁(集团)公司、中国首钢集团等钢铁联合焦化企业和旭阳煤化工集团有限公司、神华乌海能源有限责任公司、中煤焦化控股有限责任公司等大型独立焦化企业为主体,中小焦化企业并存的产业发展格局。

钢铁厂自有焦化企业与煤炭企业投资建设焦化厂一般受到各地环保容量限制,并且产业链延伸程度较低,炼焦副产品如煤焦油、焦炉煤气等深加工程度不高,导致资源利用率较低。

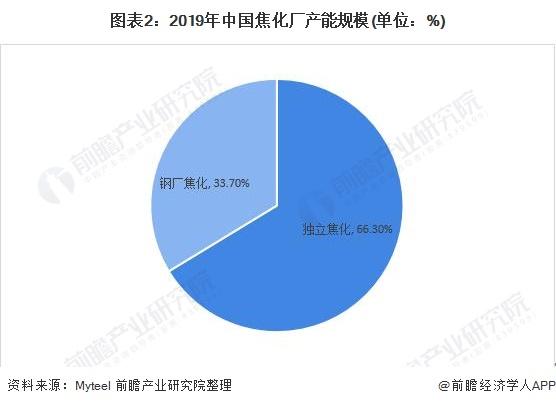

因此,钢铁厂自有焦化企业与煤炭企业投资建设焦化厂对焦炭产能扩张的推动不足。据中国炼焦行业协会统计,钢铁厂自有焦化企业焦炭产量约占全国焦炭总产量的三分之一。

独立焦化企业向钢铁企业和其他冶炼企业销售焦炭产品,其竞争力主要体现在炼焦副产品的加工和焦炉气的综合循环利用。对于独立焦化企业来说,丰富的产品结构和较长的产业链是其竞争优势的根本所在。据中国炼焦行业协会统计,独立焦化厂焦炭产量占全国焦炭总产量的65%以上。

根据myteel(我的钢铁网)的数据,截至2019年底,全国常规性焦炉及热回收焦炉在产产能合计为5.45亿吨,其中钢厂焦化产能1.84亿吨,占比33.7%,独立焦化产能3.61亿吨,占比66.3%。

产能过剩,行业收入滞涨

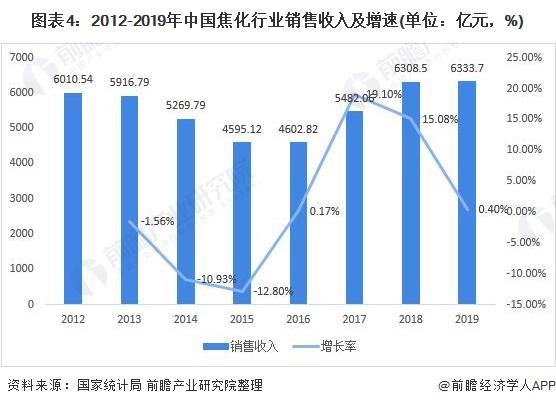

我国焦化行业经过几年的调整分化、优胜劣汰,焦炭产量略有增长,焦炭消费有所减少,整体依然呈现产能过剩状态。2018年以来,国内炼焦煤供需状况总体产能过剩。2018年全国焦炭产量累计为4.38亿吨,2019年全国焦炭产量4.71亿吨,同比增长5%,焦炭消费量仅4.50亿吨,总体产能过剩。

自中国供给侧改革以来,焦化行业落后产能淘汰,高炉产能利用率有所提高,焦炭价格呈震荡上升态势。但2019年由于焦炭价格下跌,同时原料煤价格高位运行,焦化行业经济效益大幅下滑。

以焦炭主产区山西省为例,2019年,焦化行业实现主营业务收入1956亿元,同比增长0.4%;实现利润82亿元,利润率4.2%,同比下降5.3个百分点。综合来看,2019年我国焦化行业销售收入6333.7亿元,同比微增0.4%。行业收入滞涨明显。

行业经营效益下滑

2012年以来,由于宏观经济增速放缓,焦炭行业产能过剩,钢铁、焦炭、煤炭价格大幅下挫,焦炭行业利润率降低,在2014年、2015年出现了行业内50%以上企业亏损的局面。2016年春节后,通过房地产行业、汽车行业、基建投资等拉动,钢铁价格回调。同时,部分焦化厂因环保不达标而关停限产,焦炭供应量紧张,价格回升,行业盈利有所好转。

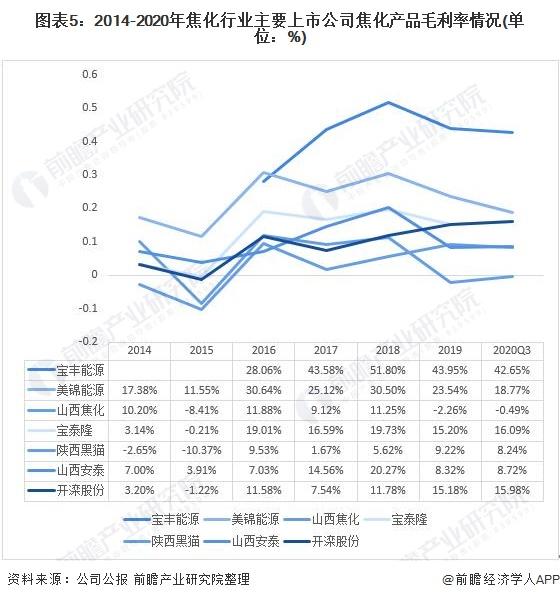

从焦化行业毛利率看,2016-2018年,受益于供给侧改革,虽然原料炼焦煤价格同样有大幅上涨,但是我国主要焦炭企业相关业务的盈利能力有明显的大幅改善。美锦能源、山西焦化等全国老牌焦炭企业在2016年起均有大幅提升,且已经持续3年。

但2019年受焦炭价格下跌以及原料煤价格高企的影响,整个焦化行业经营效益受到较大影响,行业主要上市公司焦化产品毛利率均有所下降,其中,宝丰能源毛利率依然保持最高,2019年焦化产品毛利率高达43.95%,在现有上市焦化公司中排名第一。截止到2020年三季报,行业主要上市公司毛利率均有所回升修复。但行业经营效益依然下降明显。

注:宝丰能源于2019年上市,未公布2014和2015年财务数据。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-20 15:49:13

2021-02-20 14:49:53

2021-02-20 13:49:13

2021-02-20 12:49:16

2021-02-20 11:49:53

2021-02-20 09:50:00

热点排行

精彩文章

2021-02-20 15:49:28

2021-02-20 14:50:08

2021-02-20 14:49:23

2021-02-20 13:50:14

2021-02-20 13:49:26

2021-02-20 12:49:30

热门推荐