所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-21 15:49:31来源:东方证券

核心观点

本周市场回顾:上周(2021/3/15-2021/3/19)建材板块(中信)指数涨幅-1.3%,相对沪深300 超额收益为1.4%。年初至今,建材板块收益率为6.0%,相较沪深300 超额收益率为9.9%。上周优选组合收益率为0.3%,相较建材指数超额收益率为1.7%,累计收益率/超额收益率-12.1%/-6.6%。

团队观点:低基数下竣工需求高增长,1-2 月房屋竣工1.35 亿平,YoY+40%,较19 年同期增长8%。看好受益竣工的玻璃,1-2 月份全国平板玻璃产量1.6 亿重箱,YoY+9.3%,玻璃供需维持紧平衡,价格有望再创新高,盈利有望不断刷新市场预期。在竣工向好的背景下,我们看好C 端建材的景气持续,龙头市占率持续提升,有望获得较高盈利弹性。周内玻纤粗纱/细纱均有产线点火,短期有望部分缓解供不应求的局面,但21 年海外需求复苏和国内景气共振,全年高景气无虞。水泥供需两旺局面不断验证,1-2 月份水泥产量2.4 亿吨,YoY+61.1%,较19 年同期增长13.9%。碳中和背景下错峰限产有望趋严,不排除21 年水泥均价有所提升,看好水泥景气回升。

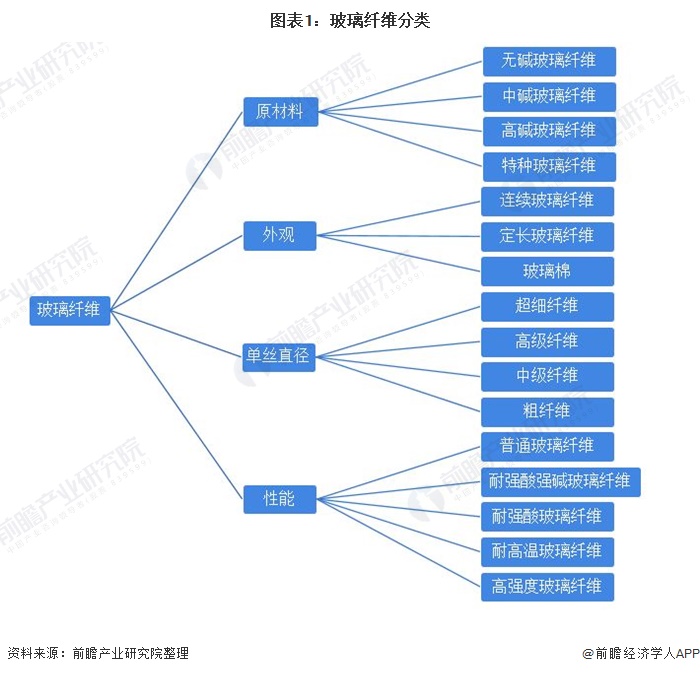

建材周度数据概述:周报中新增隆众全国/华东玻璃价格(含税价),以及沙河市玻璃社会库存数据。本周全国浮法玻璃均价为104.86 元/重量箱,环比涨幅0.5%,同比上升31.5%。库存2883 万重量箱,环比涨幅0.8%,同比下降69.0%。本周全国主流缠绕直接纱均价6117 元/吨,环比持平;电子纱均价14900 元/吨,环比持平;无碱玻璃纤维纱均价6958 元/吨,环比持平。本周全国水泥市场平均成交价为438 元/吨,环比涨幅0.7%。水泥库容环比下降4pct 至55.5%。本周消费建材原材料中,沥青均价3177 元/吨,环比下降1.5%;PVC 均价9616 元/吨,环比上升2.4%。

本周玻纤产线变化:3 月16 日中国巨石6 万吨电子纱产线点火。3 月17 日邢台金牛4 万吨粗纱产线复产。3 月18 日邢台金牛10 万吨粗纱产线点火。

投资建议与投资标的

投资建议:水泥板块在碳中和催化下,市场格局有望持续向好,推荐海螺水泥(600585,增持)。其他周期建材中,我们推荐玻璃龙头旗滨集团(601636,买入),玻纤龙头中国巨石(600176,买入),玻纤制品龙头长海股份(300196,买入);消费建材中,推荐受益竣工的东鹏控股(003012,买入);石膏板龙头北新建材(000786,买入)在终端需求和成本上涨的推动下迎来量价齐升,长期看产品结构优化有望不断抬升盈利中枢。

本周东方建材优选组合:旗滨集团、中国巨石、东鹏控股、北新建材、海螺水泥、长海股份

风险提示:基建/地产投资增速不达预期;原材料价格大幅波动。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-21 13:50:09

2021-03-21 12:50:36

2021-03-21 08:49:15

2021-03-20 19:50:14

2021-03-20 17:50:03

2021-03-20 17:49:18

热点排行

精彩文章

2021-03-21 14:49:43

2021-03-21 12:50:10

2021-03-20 19:49:45

2021-03-20 18:50:22

2021-03-20 18:49:37

2021-03-20 17:50:18

热门推荐