所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-16 10:50:46来源:赵伟宏观探索

报告要点:

11月经济数据总体不错,工增、投资符合市场预期,消费表现略低预期、与疫情反复扰动线下消费有关。但“亮眼”的总量数据之下,不同经济部门、行业之间分化显著,“需求侧”的结构转换特征日益凸显。立足结构视角,找准投资逻辑。

工业生产:生产行为分化显著,医药和装备制造继续加快,原料制造增长放缓

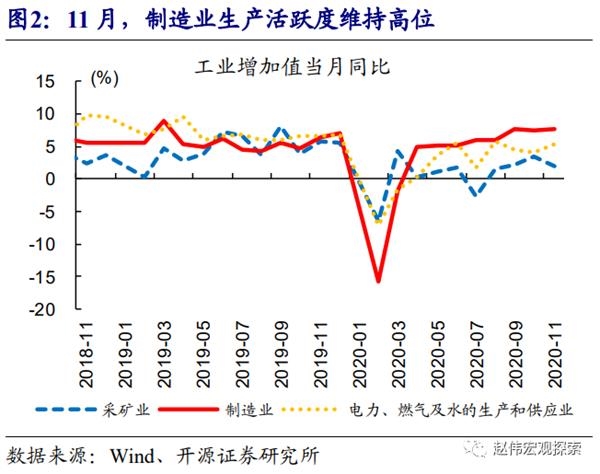

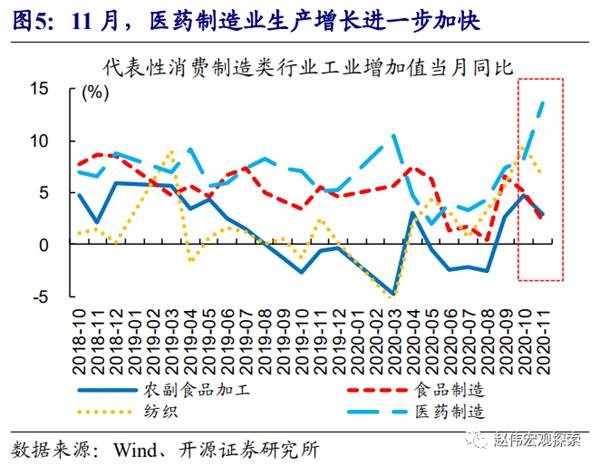

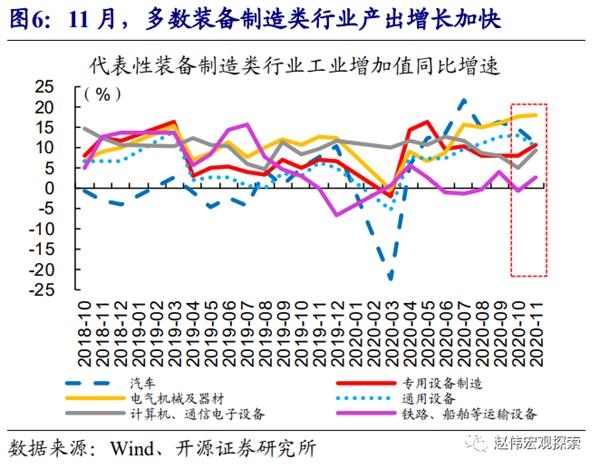

11月生产活跃度总体仍高,但结构分化加快显现;装备和消费制造类产出增长进一步加快,原料制造类增长放缓。具体来看,工业增加值同比增速7%,较上月加快0.1个百分点。大类行业中,制造业增长7.7%、较前值加快0.2个百分点,增速为2019年4月份以来最高,其中消费制造和装备制造增长均加快0.6个百点、原料制造增速回落0.4个百分点。电热燃增速季节性抬升,采矿业增速回落。

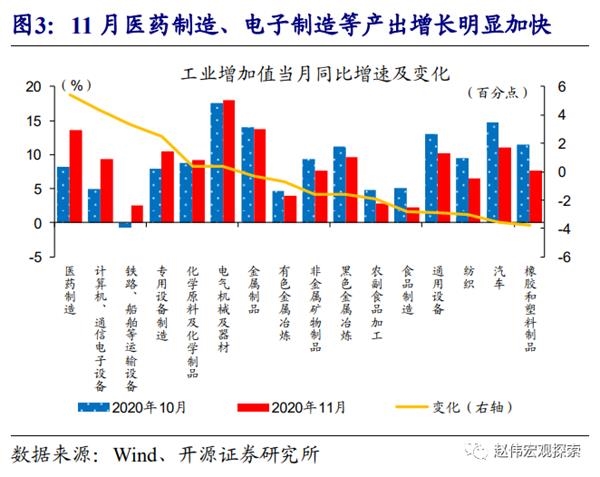

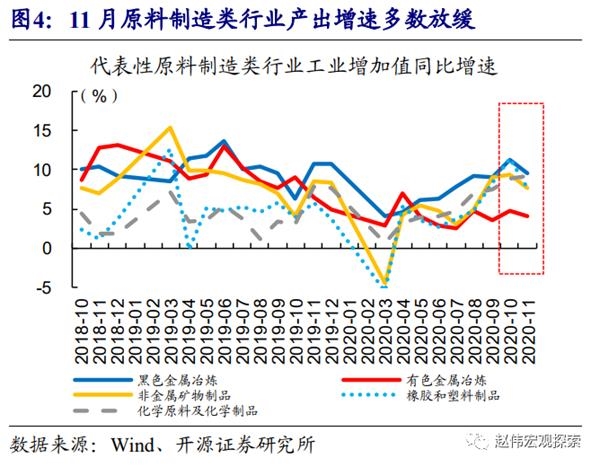

中微观层面的分化也十分清晰;医药制造、电气机械、化学原料及制品等行业生产活跃度、持续性最好,单月产出增速均处于近年高位。相较之下,前期产出增长持续改善的黑色金属、非金属矿物等原料制造行业,11月产出增速均有不同程度回落。主要工业品中,钢材、有色、水泥产量增长均放缓,仅玻璃增长加快。

投资需求:医药和部分设备制造投资明显改善,部分行业或已走出“独立逻辑”

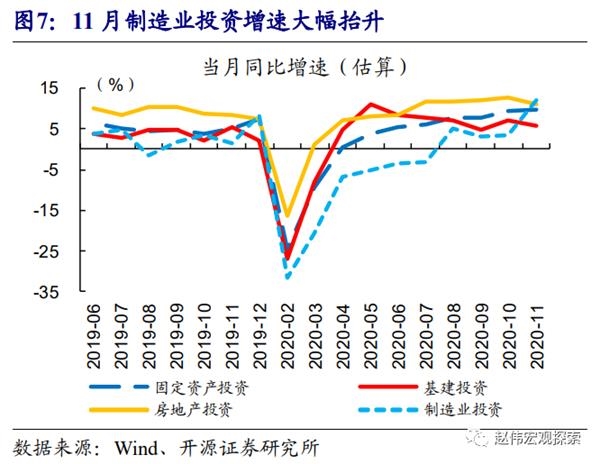

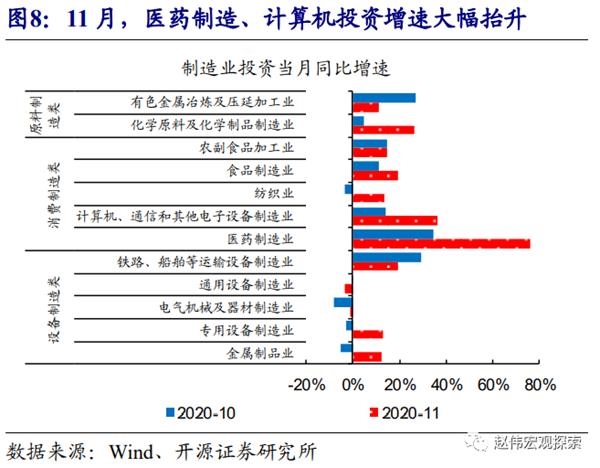

制造业投资明显改善,医药投资、设备投资贡献显著。11月,制造业投资增速抬升8.7个百分点至12.2%,其中医药制造投资增速进一步上升超40个百分点至76%、创历史新高,计算机通信设备制造、专用设备制造、化学原料和化工制品投资增速也有大幅改善。以医药制造和部分设备制造为代表的先进制造,已走出“独立逻辑”,在“需求侧改革”背景下、或成为扩大“有效投资”的重要方向。

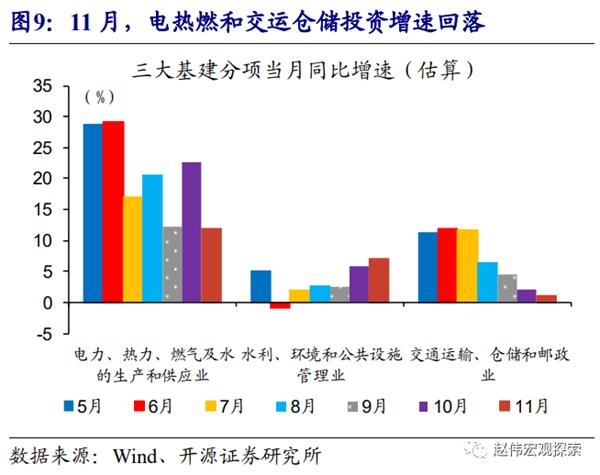

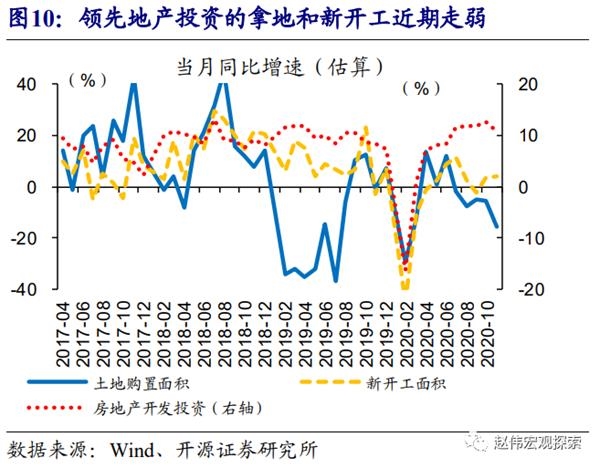

基建和地产投资增速回落,未来一段时间或“韧性”仍存、“弹性”有限。11月,基建和地产投资增速分别下滑1.2和1.8个百分点至5.9%和10.9%。这类传统投资,受“稳增长”及外溢效应影响显著;政策“退潮”下,“稳增长”支撑逻辑将有所减弱,基建和地产投资压力或将继续显现,未来一段时间“弹性”较为有限。

居民消费:线下消费活动修复阶段性放缓,受疫情反复扰动,中期弹性可期

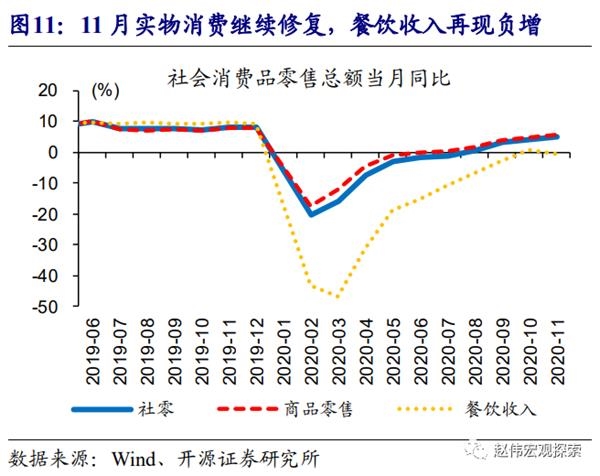

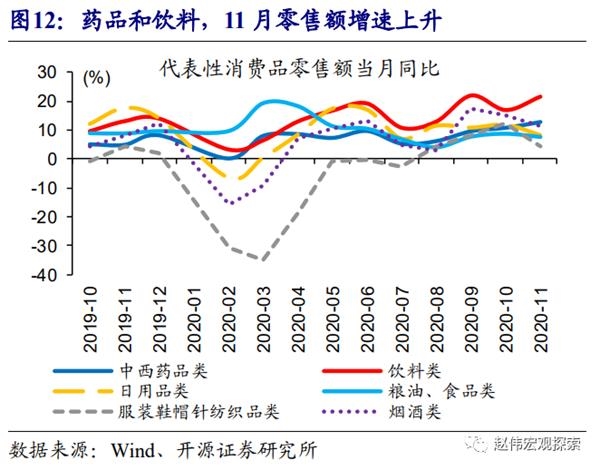

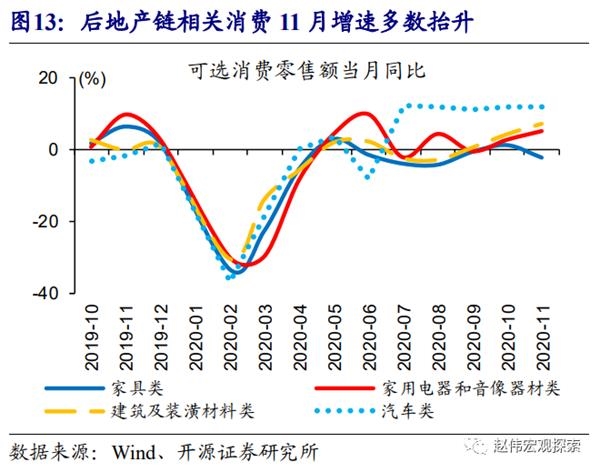

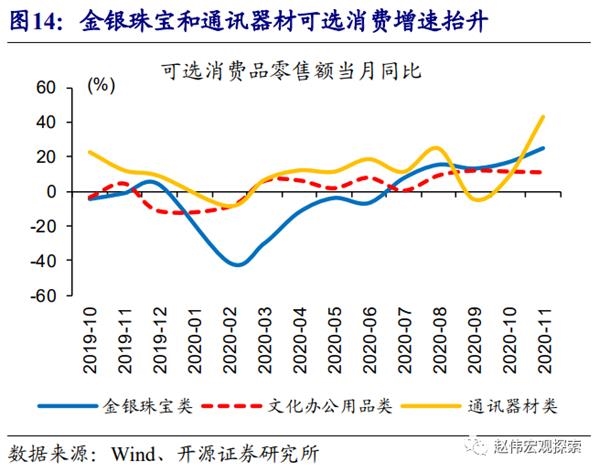

“双十一”助力实物消费加快修复,但疫情反复扰动线下消费修复节奏。11月社零同比5%(前值4.3%),略低于市场平均预期(5.6%);其中,商品消费增速5.8%、较前值抬升1个百分点,手机、化妆品、家电等增速抬升幅度较大,或受“双十一”提振;但餐饮消费再现负增(-0.6%),或受到疫情阶段性反复扰动。

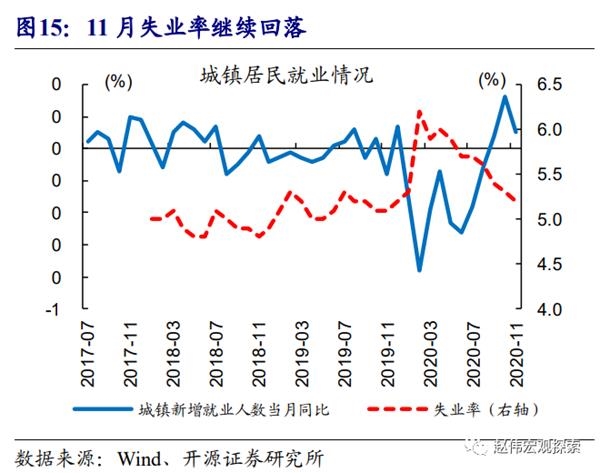

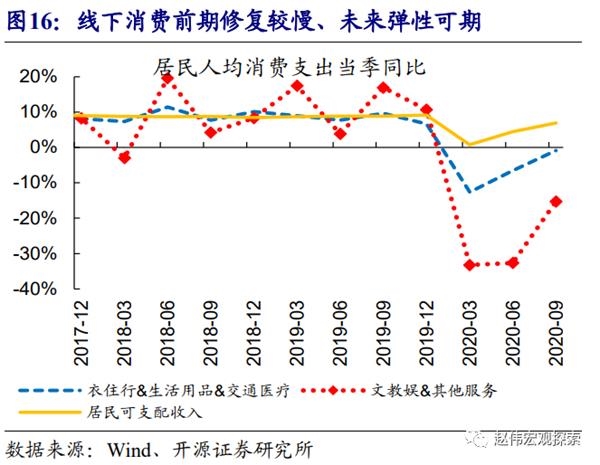

向后展望,线下消费修复节奏或受疫情反复扰动,但改善趋势较为“确定”、“弹性”可期;伴随居民就业和收入等继续改善,重点关注中低收入群体相关大众消费等逻辑。“需求侧改革”下,改善中低收入群体收入、增加农村配套设施服务等或成为释放“有效需求”的重要抓手,也将在一定程度上利好相关大众消费等。

风险提示:国内外宏观经济或监管政策出现重大调整;疫情出现超预期变化。

报告正文

工业生产:生产行为分化显著,医药和装备制造明显加快

11月生产活跃度总体仍高,但结构分化加快显现;装备和消费制造类产出增长进一步加快,原料制造类增长放缓。具体来看,工业增加值同比增速7%,较上月加快0.1个百分点。大类行业中,制造业增长7.7%、较前值加快0.2个百分点,增速为2019年4月份以来最高,其中消费制造和装备制造增长均加快0.6个百点、原料制造增速回落0.4个百分点。电热燃增速季节性抬升,采矿业增速回落。

中微观层面的分化也十分清晰;医药制造、电气机械、化学原料及制品等行业生产活跃度、持续性最好,单月产出增速均处于近年高位。相较之下,前期产出增长持续改善的黑色金属、非金属矿物等原料制造行业,11月产出增速均有不同程度回落。主要工业品中,钢材、有色、水泥产量增长均放缓,仅玻璃增长加快。

投资需求:医药和部分设备制造投资明显改善

制造业投资明显改善,医药投资、设备投资贡献显著。11月,制造业投资增速抬升8.7个百分点至12.2%,其中医药制造投资增速进一步上升超40个百分点至76%、创历史新高,计算机通信设备制造、专用设备制造、化学原料和化工制品投资增速也有大幅改善。以医药制造和部分设备制造为代表的先进制造,已走出“独立逻辑”,在“需求侧改革”背景下、或成为扩大“有效投资”的重要方向。

基建和地产投资增速回落,未来一段时间或“韧性”仍存、“弹性”有限。11月,基建和地产投资增速分别下滑1.2和1.8个百分点至5.9%和10.9%。这类传统投资,受“稳增长”及外溢效应影响显著;政策“退潮”下,“稳增长”支撑逻辑将有所减弱,基建和地产投资压力或将继续显现,未来一段时间“弹性”较为有限。

居民消费:线下消费修复节奏受疫情扰动,中期弹性可期

“双十一”助力实物消费加快修复,但疫情反复扰动线下消费修复节奏。11月社零同比5%(前值4.3%),略低于市场平均预期(5.6%);其中,商品消费增速5.8%、较前值抬升1个百分点,手机、化妆品、家电等增速抬升幅度较大,或受“双十一”提振;但餐饮消费再现负增(-0.6%),或受到疫情阶段性反复扰动。

向后展望,线下消费修复节奏或受疫情反复扰动,但改善趋势较为“确定”、“弹性”可期;伴随居民就业和收入等继续改善,重点关注中低收入群体相关大众消费等逻辑。“需求侧改革”下,改善中低收入群体收入、增加农村配套设施服务等或成为释放“有效需求”的重要抓手,也将在一定程度上利好相关大众消费等。

风险提示:国内外宏观经济或监管政策出现重大调整;疫情出现超预期变化。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-16 09:49:44

2020-12-15 19:49:15

2020-12-15 18:50:04

2020-12-15 18:49:21

2020-12-15 17:50:02

2020-12-15 11:49:03

热点排行

精彩文章

2020-12-16 10:50:31

2020-12-16 08:50:58

2020-12-15 19:49:30

2020-12-15 15:50:27

2020-12-15 12:49:16

2020-12-15 10:50:14

热门推荐