所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-16 09:49:44来源:每日经济新闻

12月14日,六大国有银行相继发布公告称,自2021年1月1日起,提前支取靠档计息的个人大额存单、定期存款等产品,计息方式由靠档计息调整为活期存款挂牌利率计息。

据中国证券报,六大行叫停“靠档计息”后,意味着在2021年1月1日后,储户若提前支取这类产品的大额存款,利息损失或非常严重。据计算,若有储户办理了一笔3年期限的20万元大额存单,利率是4.125%;当存满2年后,如果需要提前支取,旧规下银行就按2年期限的大额存单利率3.15%来支付利息。一旦新规实施,提前支取将按0.3%的活期存款利率来计息,因此就会损失超过1万元的利息。

明年起六大行停止“靠档计息”

12月14日,工农中建交邮六大国有行几乎同步在各自官网上发布了以“关于调整部分人民币定期存款产品服务内容”为主题的公告。

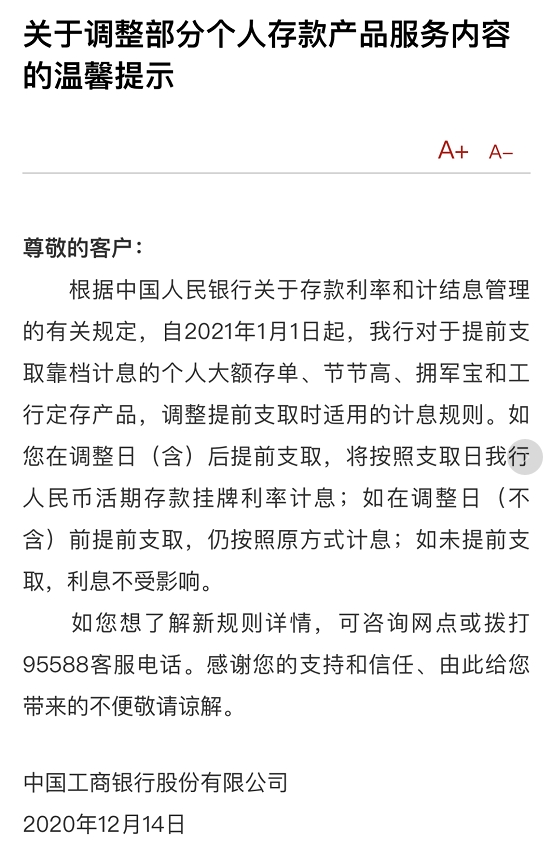

工商银行公告称,自2021年1月1日起,对于提前支取靠档计息的个人大额存单、节节高、拥军宝和工行定存产品,调整提前支取时适用的计息规则。如在调整日(含)后提前支取,将按照支取日工行人民币活期存款挂牌利率计息;如在调整日(不含)前提前支取,仍按照原方式计息;如未提前支取,利息不受影响。

来源:中国银行官网

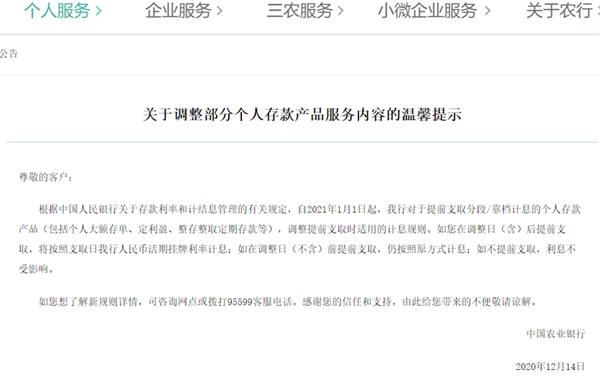

农业银行公告称,根据中国人民银行关于存款利率和计结息管理的有关规定,自2021年1月1日起,我行对于提前支取分段/靠档计息的个人存款产品(包括个人大额存单、定利盈、整存整取定期存款等),调整提前支取时适用的计息规则。如您在调整日(含)后提前支取,将按照支取日我行人民币活期挂牌利率计息;如在调整日(不含)前提前支取,仍按照原方式计息;如不提前支取,利息不受影响。

来源:农业银行官网

中国银行公告称,自2021年1月1日起,提前支取靠档计息的个人大额存单、人民币定利多和中银步步高(定期)存款产品,提前支取计息方式由靠档计息调整为按照支取日我行人民币活期存款挂牌利率计息。如您持有上述产品,在产品到期时支取,仍按照存入时约定的产品到期利率计息,利息不受影响;如您在产品到期前有用款需求,在2020年12月31日及之前提前支取的,仍按照原产品靠档计息规则计息,在2021年1月1日及之后提前支取的,提前支取部分将按照支取日我行人民币活期存款挂牌利率计息,不再靠档计息。

来源:中国银行官网

建设银行公告称,自2021年1月1日起,建行对于“提前支取、靠档计息”的个人大额存单、惠存通(含个人人民币特色储蓄)等产品,调整提前支取时适用的计息规则。如在调整日(含)后提前支取,将按照支取日人民币活期存款挂牌利率计息;如在调整日(不含)前提前支取,仍按照原方式计息;如不提前支取,利息不受影响。

来源:建设银行官网

交通银行公告称,自2021年1月1日起,具有提前支取靠档计息功能的大额存单、“超享存”和“智慧定期”等人民币定期存款产品,提前支取计息方式由靠档计息调整为按照提前支取日我行人民币活期存款挂牌利率计息。

如您持有上述产品至到期日,仍按原产品到期利率计息;如您在产品到期前有用款需求,在2021年1月1日(不含)之前提前支取的,仍按照原产品靠档计息规则计息,在2021年1月1日及之后提前支取的,支取金额均按照支取日我行人民币活期存款挂牌利率计息。上述产品其他功能维持不变。

来源:交通银行官网

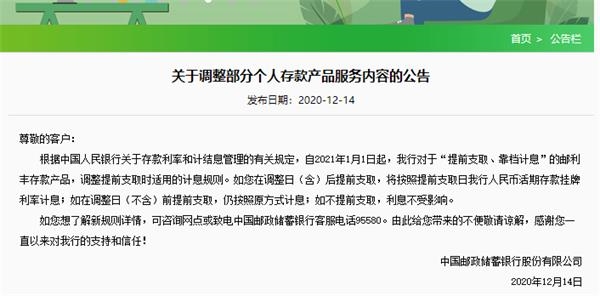

邮储银行公告称,自2021年1月1日起,对于“提前支取、靠档计息”的邮利丰存款产品,调整提前支取时适用的计息规则。如在调整日(含)后提前支取,将按照提前支取日人民币活期存款挂牌利率计息;如在调整日(不含)前提前支取,仍按照原方式计息;如不提前支取,利息不受影响。

来源:邮储银行官网

业内人士:集中叫停实际上并非新动向

据中国证券报,所谓“靠档计息”,是一种存款创新产品,以活期存款的便利和定期存款的收益为卖点,主要是指定期类存款提前支取时不按活期利息计算,而是按照最近一档利率计息。

以建设银行“惠存通”产品为例,该产品旗下有“二年期惠存通”和“三年期惠存通”,其中“二年期惠存通”是1万起存,“三年期惠存通”是5万起存。在计息方面,两款不同期限的“惠存通”产品的到期和提前支取利率,“均可享受同期限央行基准上浮40%。”

业内人士指出,本次六大行的集中叫停实际上并非新动向,而是贯彻今年3月央行发布的《中国人民银行关于加强存款利率管理的通知》。其中明确指出,各存款类金融机构严格执行人行存款利率和计结息管理规定,按要求整改定期存款提前支取靠档计息等不规范存款“创新”产品。

另据第一财经报道,2019年12月,监管通过窗口指导的方式,要求银行在全国范围内立即停止办理关于定期存款提前支取靠档计息的相关业务,并逐步压缩该类业务存量,从政策传达之日起到2020年底为过渡期,在过渡期结束后,该类产品余额为零。

有中小银行提前结息挽留客户

事实上,不仅六大行,今年以来,廊坊银行、张家口银行、众邦银行等多家城商行、民营银行纷纷发公告叫停靠档计息类产品,公告发布后也引发了储户的质疑。

今年8月,亿联银行有储户反映,收到银行发来的调研通知,称正在对靠档计息的智能存款产品进行调研,拟在年底前对此类产品进行清退。亿联银行8月27日发布声明,称近期对个别产品进行小范围客户意见调研,引发部分客户对所购买产品利息兑付产生疑虑和误解,对给客户带来的不必要困扰,该行表示诚挚的歉意。

据中新经纬,12月14日,有储户反映,近期和华瑞银行沟通得知,此前的靠档计息产品将会在12月21日提前按产品到期利率一次性结算至储户账户中,12月21日如果提前支取按照活期利率0.35%计算,也可以存满五年,按4.95%支付利息。华瑞银行客服也证实上述信息属实。

“这种处理结果圈了一波粉,既执行了监管要求,又尽力维护了储户的权益。尽管储户损失了流动性,但这样的执行方案可以让人接受。”该储户表示。

有民营银行人士分析称,靠档计息产品此前发行的主力是民营银行、城商行等中小银行,大行也有,但规模占比相对较低。中小银行面临的揽储压力更大,吸储也更为激进。

在处理办法上,上述人士认为,中小银行的品牌性较弱,储户购买产品时单纯是为了收益高,当面临损失时,往往反弹会更强烈;另一方面,中小银行也不希望将其辛苦建立的口碑付之一炬,因此将根据自身情况“一行一策”,可能会适当弥补客户损失,降低声誉影响。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-16 09:49:44

2020-12-15 19:49:15

2020-12-15 18:50:04

2020-12-15 18:49:21

2020-12-15 17:50:02

2020-12-15 11:49:03

热点排行

精彩文章

2020-12-16 08:50:58

2020-12-15 19:49:30

2020-12-15 15:50:27

2020-12-15 12:49:16

2020-12-15 10:50:14

2020-12-14 18:50:13

热门推荐