所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-08 16:50:46来源:凤凰网港股

新年伊始,资金面紧张导致短端利率突破近三年中枢并大幅上行,“钱荒”甚嚣尘上。

我们认为,此次“钱荒”发生的主要原因如下:1)央行在1月份通过“缩量”逆回购的方式收紧流动性,对冲财政支出投放的同时,纠正市场对流动性的过度乐观,给资本市场乐观情绪降温;2)出口延续了高增长,贸易顺差创历史记录,恰逢春节前企业结汇需求增加,结售汇飙升导致银行间人民币流动性临时收紧;3)“北水南下”创历史新高也对银行间流动性收紧起到了推动作用。

我们认为“钱荒”不会持续:短期来看,不论是“春节效应”还是利率债融资,都不会导致流动性过度紧张。“就地过年”的政策指导下,春节期间旅行人数将大幅减少,因此居民现金需求将是相对可控的。另外,我们预计3月全国“两会”之前利率债的供应量较低,全年国债发行也会比去年明显减少,因此对流动性影响较小。相比2013年“钱荒”和2016年“债灾”时期,此次的流动性紧张程度甚微,对金融市场和实体经济的影响有限,而且整个政策和宏观背景也比前两次“钱荒”乐观。

纵然“钱荒”不会持续,我们认为货币政策正常化依然会是今年的大趋势,但并不会影响实体经济的复苏:疫情后,中国经济的复苏是由出口拉动,而非流动性主导。出口带动下,制造业平稳健康发展,产能利用率显著回升,因此流动性边际退出的影响有限。此外,消费的复苏也不受流动性收紧的影响,而是更多依赖疫情期间转化的额外储蓄作为支撑。

长期来看,中国将摆脱由投资主导的经济增长,转向由生产力、创新和技术进步带动的高质量增长。在“十四五”规划中,经济增长将不再着重强调GDP目标,为了配合健康可持续性的发展,央行的长期目标也将以稳定宏观杠杆为主。加上国内国际双循环和金融市场的改革开放,我们认为汇率在货币政策中的重要性也将提高。中国经济对流动性的依赖必将逐渐减少。

“钱荒”为何出现?

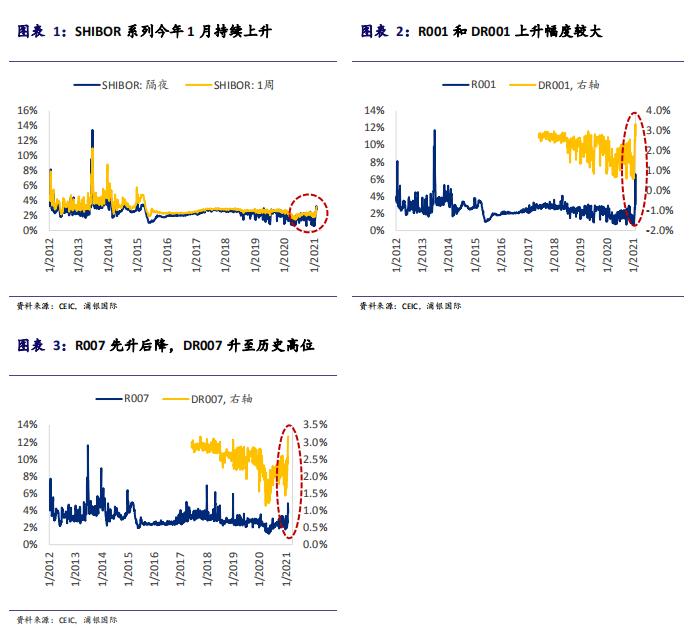

新年伊始,银行间市场资金利率出现大幅上行,短端利率突破了近三年的中枢,使得市场担心货币政策拐点已经来临。具体来看,1月份资金利率处于明显上行通道,隔夜上海银行间同业拆放利率(SHIBOR)、1周SHIBOR、银行间市场隔夜回购利率 (R001)、存款类机构隔夜回购利率(DR001)、R007、DR007分别大幅上行218.9、69.0、513.4、223.4、179.9和70.2个基点,其中DR001和DR007在1月29日分别收报 3.33%和3.16%,凸显了银行间流动性紧张,“钱荒潮”再度来袭。

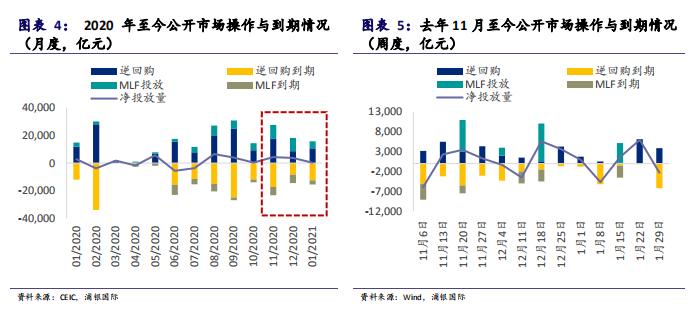

央行减少货币投放量是此次”钱荒发生的主要原因。由于新增财政存款、银行缴准、货币政策工具到期等因素,叠加春节期间居民提款增加的影响,市场原本预计中国央行将在新年伊始进行流动性呵护,缓解银行间流动性压力。但现实是,央行1月份在公开市场的货币净投放量出现断崖式下跌。

相较于去年11月和12月净投放资金分别达到4,300亿元和3,700亿元,央行1月仅向市场投放240亿元,导致市场陷入短期“钱荒”。其中,央行在1月15日仅续作5,000亿元的中期借贷便利操作(MLF),规模远低于2020年11月(8,000亿元)和12月(11,500亿元)。1月,央行通过逆回购投放资金10,690亿元,月内逆回购到期12,450亿元,净回笼资金1,760亿元。

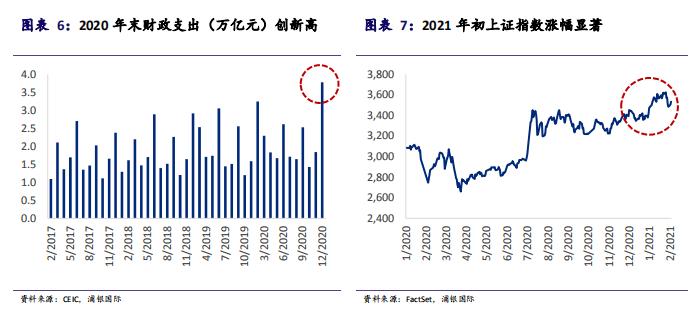

在1月27日至29日的公开市场操作公告中,央行对逆回购”缩量“给出了解释,即对冲月末财政支出的大幅增加。去年12月,财政支出总计约3.8万亿元,创历史新高,同比增长约0.6万亿元。今年1月的财政支出预计将高于过往同期水平,央行通过逆回购”缩量对冲财政支出投放,防止流动性过剩。

此外,我们认为央行“缩量”间接纠正了市场对流动性的过度乐观。为平抑“永煤”事件后信用债市场的紧缩,央行在去年12月超预期开展9,500亿元MLF,创单次历史记录。此外,中央经济工作会议提出货币政策“不急转弯”的说法,这可能让市场误认为流动性会一直保持宽松,从而引发了今年1月初的股市和房地产过热。因此,央行在1月份用逆回购“缩量”的方式来给市场降温,显示出央行实施货币政策正常化的决心。

2月始,央行公开操作并没有发出明显的政策信号,2月1日至2日净投放共计1,760亿元,2月3日净回笼800亿元,2月4日逆回购全额冲销了当日的到期值,净投放为零。

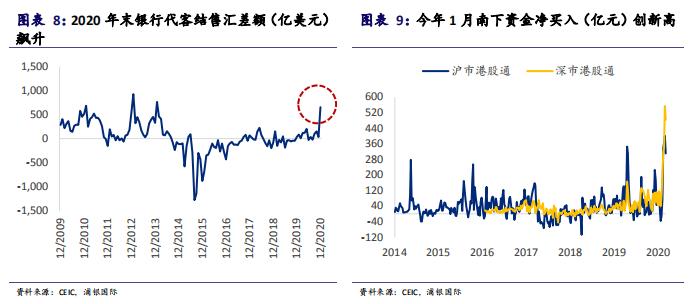

除了央行减少货币投放量的因素,结售汇飙升、”北水南下也对银行间流动性收紧起到了推动作用。

2020年12月,出口延续了高增长,贸易顺差创历史记录。贸易顺差持续扩大增加了外贸企业的外汇收入,恰逢春节前企业结汇需求增加以支付薪金、奖金和供应商结算,导致了银行代客结售汇飙升。去年12月净结汇规模已攀升至2014年以来的最高水平,达到652.2亿美元。结售汇飙升导致银行间人民币流动性收紧,从而推动资金利率大幅上行。但考虑到兑换的人民币最终仍将回流银行,结售汇造成的流动性压力将会是短暂、且不可持续的。

1月,资金大规模南下,沪、深两市港股通净买入额飙升,达到历史高位。其中,沪市港股通净买入合计1,179.5亿元,显著高于11月的299.0亿元和12月的112.4亿元;深市港股通净买入合计1,415.7亿元,同样显著高于11月(240.7亿元)和12月(395.0亿元)。“北水南下”抽走了银行间的部分流动性,间接推高了资金利率。南下资金趋势较难预测,短期内可能保持在高位,正如我们在年度策略展望的判断,在报告中我们强调了2021年“港股比A股好”这一判断。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-08 16:50:15

2021-02-08 12:49:55

2021-02-08 07:49:57

2021-02-07 16:50:10

2021-02-07 15:49:07

2021-02-07 14:49:49

热点排行

精彩文章

2021-02-08 16:50:30

2021-02-08 16:49:47

2021-02-08 15:50:52

2021-02-08 13:50:11

2021-02-08 11:50:16

2021-02-08 10:49:48

热门推荐