所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-07 13:49:44来源:前瞻产业研究院

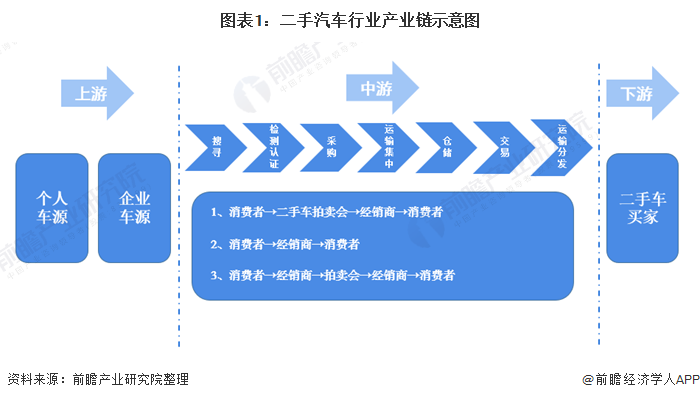

二手汽车是汽车市场的一个重要组成部分,也是汽车流通业一个不可缺少的重要环节。从二手汽车的流通过程来看,二手汽车行业上游包括个人车源、企业车源;中游则是二手汽车交易市场;下游即为二手车买家。

2020年,我国二手车交易量达1434.14万辆,交易金额达8888.4亿元,且市场交易呈现出“车龄区间上移、”“中低价位占多数”等特征。本文将从产业链发展现状、竞争格局及发展趋势等多角度深入分析我国二手汽车行业。

1、二手车产业链概览

二手汽车是汽车市场的一个重要组成部分,也是汽车流通业一个不可缺少的重要环节。从二手汽车的流通过程来看,二手汽车行业上游包括个人车源、企业车源;中游是二手汽车交易市场,交易模式多样,经历了从消费者到经销商再到消费者的过程,其中也有经过拍卖环节再到经销商和消费者的模式。

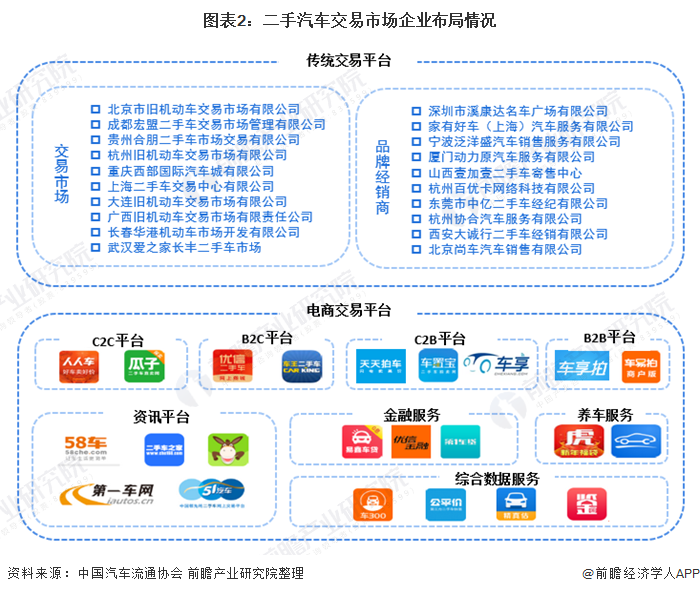

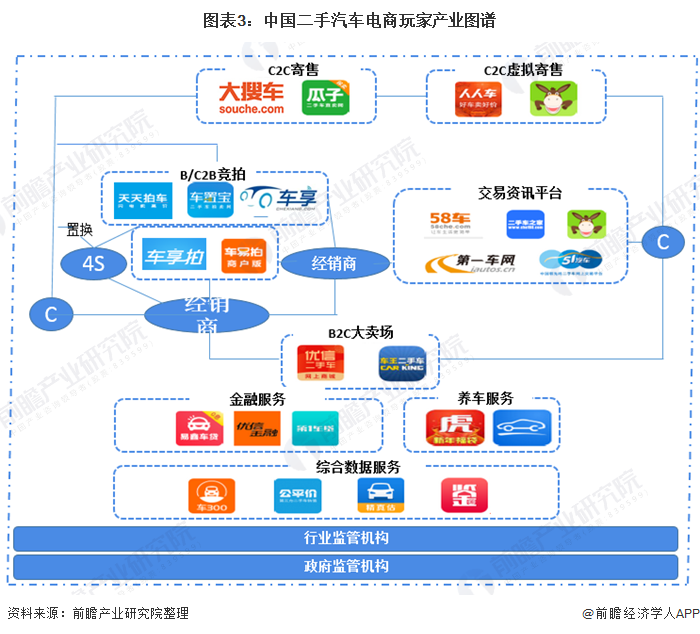

从交易渠道来看,目前,二手汽车交易市场以传统交易平台和电商交易平台为主,其中,传统交易平台又可细分为交易市场企业、品牌经销商和其他交易平台企业;而电商交易平台按交易模式的不同,又可细分为C2C平台、B2C平台、C2B平台和B2B平台:

而随着互联网电商的迅猛发展,二手汽车电商模式崛起,在中国二手车电商交易产业链条中,包括车源、二手车交易平台、车商以及买家四部分,其中,二手汽车交易平台主要包括B/C2B竞拍模式、C2C寄售模式、C2C虚拟寄售模式、B2C卖场模式、第三方估值模式、垂直搜索以及交易资讯平台模式。

第三方估值服务平台和交易资讯平台,均承担了更多的二手车信息传播功能,而竞拍模式、寄售模式等则主要参与车辆交易并提供交易服务。

2、产业链上游:车源供给相对稳定

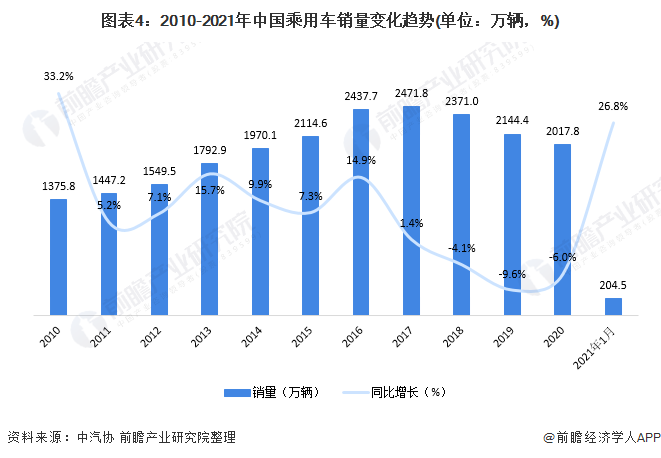

个人车源是二手汽车的上游供给方之一。从乘用车的销量来看,2011-2020年,我国乘用车销量总体增长,2020年,全年销售2017.8万辆乘用车,同比下降6%;2021年1月,销售乘用车204.5万辆,同比增长26.8%。

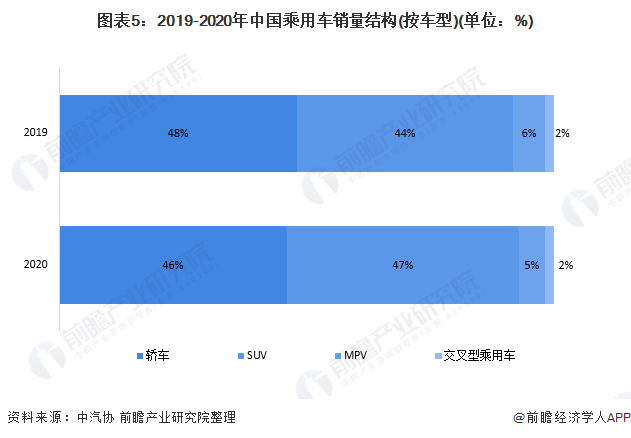

同时,从不同车型销量结构来看,2019-2020年,轿车和SUV是乘用车中销量最大的车型,占比均在45%左右。总体来看,乘用车销量的总体增长为二手汽车交易提供了较为稳定的车源。

3、产业链中游:交易量增长、车龄区间上移

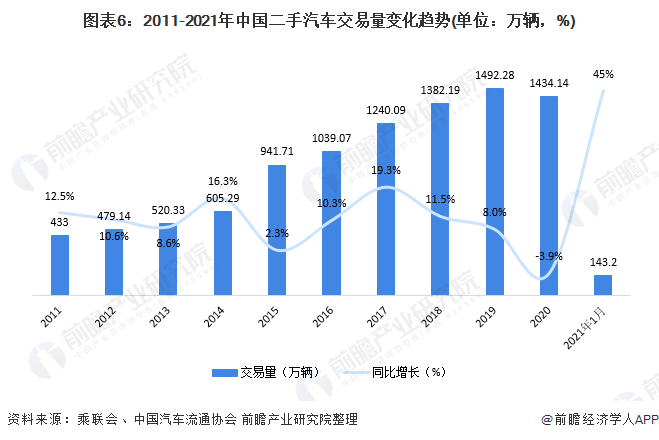

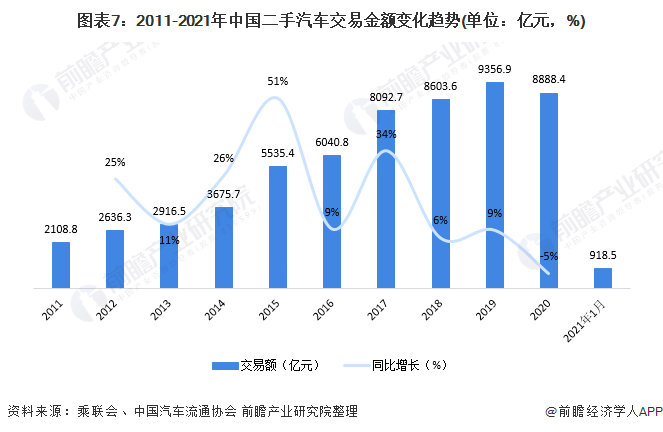

数据显示,2011-2020年,我国二手汽车交易量、交易金额稳定增长,特别是“十三五”期间,交易量增速基本维持在10%以上。2020年,我国二手汽车交易量达1434.14万辆,小幅下降3.9%,交易金额达8888.4亿元;2021年1月,二手汽车交易量为143.2万辆,同比增长45%,交易金额为918.5亿元。

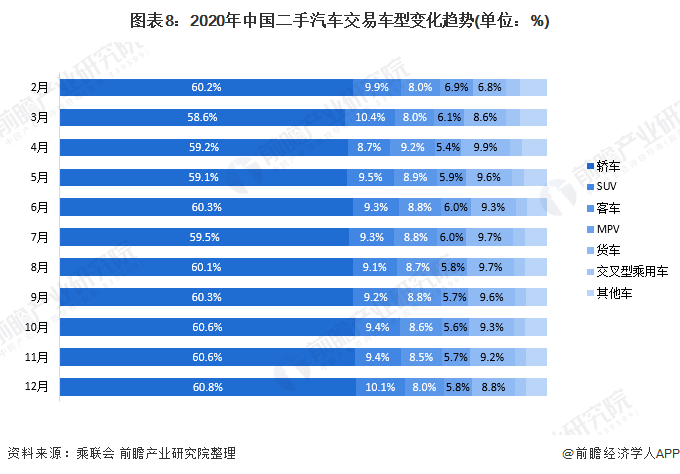

从二手汽车的交易车型来看,2020年,二手轿车的交易量占比最大,在60%左右,其次是SUV,交易量占比在8%-10%左右。

从车龄分布趋势来看,2016-2021年,7年以上的二手汽车交易量占比不断增长,7年以下的交易量占比总体下降,但7年以下的交易量占比仍在50%以上,说明目前我国的二手汽车交易以低领车辆为主,但高龄车辆的交易量正逐渐提升。

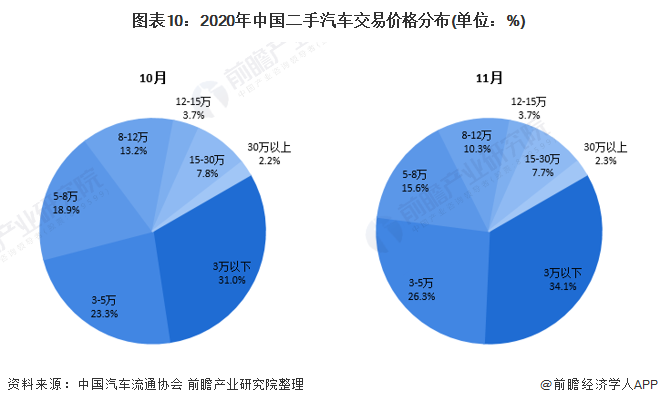

从交易价格来看,2020年11月,交易价格在3万元、3-5万元之间的二手车较多,占比分别为34.1%、26.3%;其次在5-8万元之间,占比约15.6%。总体来看,二手汽车的交易价格大多在8万元以下。

4、产业链下游:2020年市场需求逐渐回暖

二手车经理人指数(UCMI)了解二手车的市场趋势及行业信心的重要依据,二手车经理人指数以50%作为二手车市场表现强弱的分界点(荣枯线),高于50%,则表示二手车市场需求扩张,景气度高;低于50%,表示二手车市场需求疲软,景气度低。

根据中国汽车流通协会公布的数据显示,2020年期间,中国二手车经理人指数呈先增后降趋势,上半年受疫情影响,二手车消费市场需求疲软,但随着国内疫情得以控制,下半年开始指数回升,市场需求有所回暖。

5、竞争格局

——区域竞争格局:广东省交易量领先

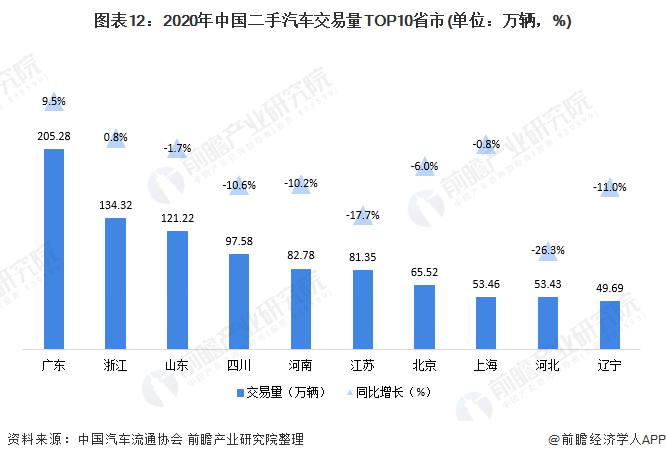

区域竞争格局方面,据中国汽车流通协会公布的数据显示,2020年,广东省的二手汽车交易量领先,达205.28万辆,同比增长9.5%;其次是浙江省和山东省,交易量均在百万辆以上。从TOP10交易量的省市分布来看,我国二手汽车交易市场主要分布在沿海经济较发达的省份。

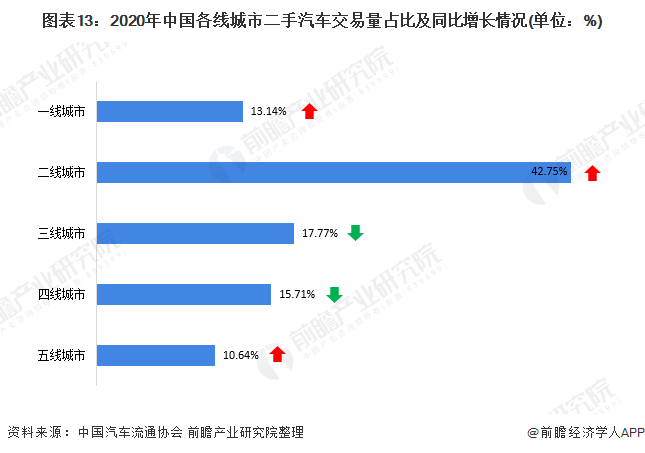

从各线城市的二手汽车交易量来看,2020年,我国一线、二线和无线城市的交易量均较2019年有所增长,而三线、四线城市的交易量均有所下滑。其中,二线城市是我国二手汽车交易的主要市场,交易量占比达42.75%。

——企业竞争格局:15家交易市场企业的交易量超10万辆

在企业竞争格局方面,2020年7月,中国汽车流通协会发布了“2020中国汽车流通行业二手车交易市场百强排行榜”,榜单以各大二手车交易市场企业2019年度二手车交易量、交易金额为主要计算指标。

在该榜单中,交易量在10万辆以上的企业共有15家,其中,北京市旧机动车交易市场有限公司以交易量44.49万辆和交易额500.72亿元排名首位。

6、需求趋势:新能源二手车将成为交易主体

在需求趋势方面,从我国二手汽车行业的细分市场趋势分析。2020年10月,国务院办公厅印发《新能源汽车产业发展规划(2021—2035年)》,《规划》明确,新能源汽车工业是“十四五”期间的重点产业之一,并力争通过15年的努力发展,使纯电动汽车成为新销售车辆的主流,可以预见,在政策驱动发展的产业环境中,新能源二手车将成为我国二手车上游供给的主要来源。

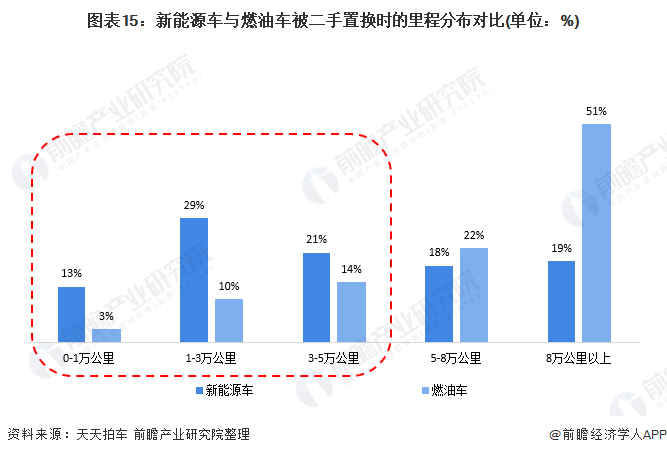

同时,根据天天拍车发布的《新能源二手车数据报告》中的信息显示,相较于传统燃油车,新能源车的置换周期更短,13%的新能源车开不到1万公里就被卖出;同时,63%的新能源车行驶不足5公里即被卖出,这均表明,相较于燃油车,新能源车的置换周期更短,二手交易的活跃度更高。

更多行业相关数据请参考前瞻产业研究院《中国二手汽车行业市场需求洞察报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-07 08:50:09

2021-03-07 07:49:07

2021-03-06 19:49:50

2021-03-06 19:49:08

2021-03-06 18:49:05

2021-03-06 14:50:17

热点排行

精彩文章

2021-03-07 13:49:30

2021-03-07 09:49:26

2021-03-06 16:49:25

2021-03-05 18:50:34

2021-03-05 13:49:21

2021-03-05 09:49:25

热门推荐