所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:5006-11-16 16:05:49来源:中金策略

上周市场较为波动。总体上,当前全球疫苗有望取得积极进展、美国大选基本落定、增长复苏仍在深化,我们相信市场虽有短期波动,但整体仍处于机遇期。我们从8月份开始一直强调在新经济已经大幅领涨后“新老更加均衡”,当前依然适用,后续高度关注增长复苏及政策退出节奏。

一周回顾:指数先扬后抑

市场上周初在美国大选结果更为明朗、疫苗有可能取得积极进展的背景下放量上涨,但随后受热门股调整及债市波动影响,上证综指全周微跌0.1%,市场日均成交额上周初超过万亿元,随后则逐步下降至7000-8000亿元左右。风格方面,产业政策预期影响下成长板块受到拖累,创业板、中小板、科创板指数上周均跑输大盘。行业上,中上游顺周期行业上周表现较好,石油石化、钢铁、建材、化工、有色金属等领涨市场;而前期较为强势的汽车、医药、酒类板块表现较为波动。

市场展望:短期干扰增加波动,周期可能继续领涨

上周市场较为波动。总体上,当前全球疫苗有望取得积极进展、美国大选基本落定、增长复苏仍在深化,我们相信市场虽有短期波动,但整体仍处于机遇期。我们从8月份开始一直强调在新经济已经大幅领涨后“新老更加均衡”,当前依然适用,后续高度关注增长复苏及政策退出节奏。上周有几方面的进展值得关注:

1)信用事件干扰市场情绪。我们上周发布2021年年度展望,在大类资产配置中建议下调信用债至低配,上周信用债市场大幅波动。我们强调与2020年增长与政策通向支持股市不同,2021年增长与政策“一进一退”,政策退出可能会干扰市场整体表现及节奏,可能也会引发信用事件。不过,整体上看,政策制定者已经给予关注,当前信用事件对股市暂时的影响可能有限。

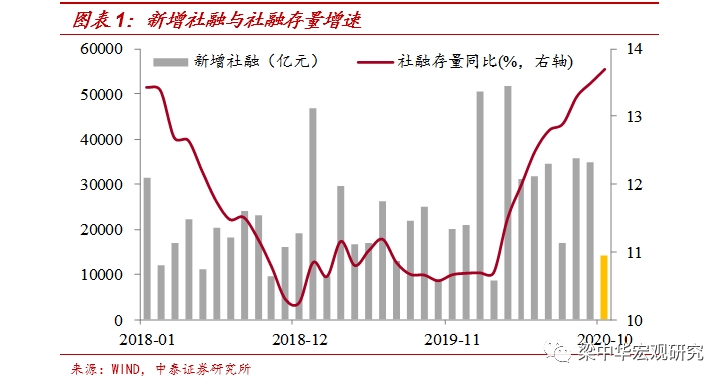

2)10月PMI数据显示经济复苏仍在继续,社融信贷增长略低于预期。10月PMI数据显示制造业、服务业都继续位于扩展区间内,并且出现加速趋势;出口数据环比继续上升,特别是上游工业品和中游机械设备加速扩张。同时,10月信贷和社融增速略低于预期,表明在增长复苏仍在继续、社融信贷此前已经大幅增长的基础上,政策可能已经开始有边际回收的迹象。

3)互联互通北向资金出现年内最大单日净流入,EPFR资金监测显示全球资金大幅流入权益市场。近期北向资金流入强势,上周周四单日净流入超过100亿元,上周周一更是创下年内最大的单日净流入197亿元。尽管随后出现了稍许净流出,但我们认为近期的贸易顺差、中美增长差以及全球范围内的投资者情绪修复都有利于外资持续流入,外资增配中资资产的大趋势仍然不改。另外,我们监测的全球资金流向也显示,海外资金连续第11周流入海外中资股,上周全球资金大幅流入权益类资产,表明近期全球进展可能在提升风险偏好。

4)美国大选基本尘埃落定。尽管仍然存在一定不确定性,但美国民主党候选人成为美国下一任总统的概率明显提升,未来关注美国新一任政府的政策方向,尤其是经济刺激计划、产业和贸易政策等,并关注中美关系的潜在动向,等等。

综合来看,当前我国市场整体估值仍然不贵,伴随中国增长继续复苏以及全球疫情逐步见顶、疫苗逐步落地后可能出现的全球复苏共振,中国内外部环境的最新变化,对风险资产依然有利,未来3-6个月新老经济风格可能更为均衡。

行业建议:周期短期可能继续偏强,新老更加均衡

1)疫苗可能逐步落地、美国大选基本落定,全球复苏深化,部分原材料、偏周期性的板块短期可能有阶段性的补涨;

2)关注光伏及新能源汽车产业链,特别是上游原材料;

3)内需消费中估值不高、景气程度仍改善的汽车、家电、家居;

4)受益于宏观环境改善的部分老经济板块,低吸化工龙头、龙头券商及保险。

近期关注:1)中国增长及政策边际变化;2)信用债市场波动;3)美国选情后续及相关政策预期;4)欧美疫情反复、疫苗研发及全球复工进展。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-16 09:49:55

2020-11-16 08:50:01

2020-11-16 07:49:04

2020-11-15 18:49:53

2020-11-15 17:50:17

2020-11-15 11:49:11

热点排行

精彩文章

2020-11-16 07:49:17

2020-11-15 16:50:00

2020-11-15 09:50:02

2020-11-15 09:49:15

2020-11-15 08:49:22

2020-11-15 07:50:07

热门推荐