所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-11-12 09:50:49来源:证券时报网

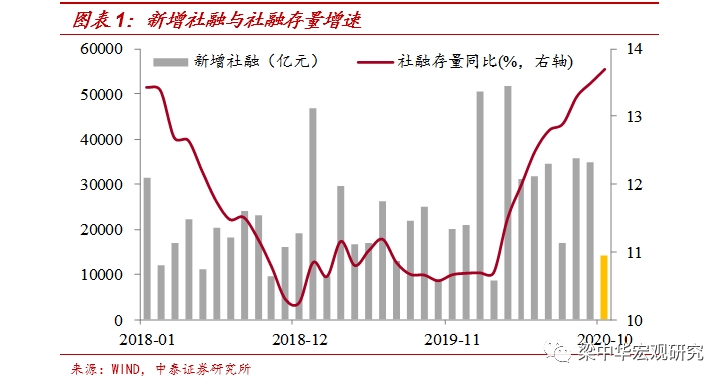

11月11日,央行公布10月金融数据显示,10月新增信贷6898亿(前值1.90万亿);新增社会融资总额1.42万亿(前值3.48万亿);社融存量同比增速13.7%(前值13.5%);M2同比增速10.5%(前值10.9%)。

由于国庆假期的存在,10月是传统的融资小月。但由于政府债券融资量保持高位,因此社融保持回升态势。10月政府债券净融资量为4931亿元,虽然较8、9月份万亿以上的规模有所下降,但依然同比多增3060亿元。

需要注意的是,后疫情时代,政府债券融资对社融的拉动将边际减弱,同时近期金融监管趋严可能带动后续非标融资规模继续缩减。多数机构预计,社融增速已接近本轮高点,年末社融增速将出现回落,这也就意味着疫情后开始的新一轮信用周期将迎来拐点。

政府债券发行支撑

社融增速继续攀升

央行公布的最新数据显示,10月新增社融1.42万亿,同比多增5493亿,社融存量增速继续升至13.7%。10月社融增速进一步延续了近期信用环境持续向好态势。

分结构看,政府债券发行仍然是支撑社融增速继续攀升的主要原因。10月全年计划内的地方专项债基本发行完毕,当月净增4931亿元,同比仍大幅增加3000多亿元,仍是社融增量的主要贡献。

人民币信贷层面,银行叠加非银机构的人民币贷款净增量为6663亿,较去年同期多增1194亿元。

直接融资层面,较9月有所提升,10月信用债券净发行2522亿元,同比多490亿元,境内股票融资规模继续保持较好水平,达927亿元,同比多727亿元。

非标融资层面,信托、委托和未贴现承兑汇票均呈现净减少态势,合计减少2138亿元,其中信托与表外票据为主要贡献项,但略好于去年同期缩减水平。

往后看,政府债券融资增速将回落,票据、非标、企业债券融资放缓均将对社融产生抑制。国盛固收杨业伟预计,社融增速在4季度会稳定在顶部水平,可能持续保持在13.7%左右,明年开始将快速回落,到明年年中预计将回落至11%左右,年末将回落至11%以下。

10月新增贷款6898亿元

中长期贷款保持主导地位

10月新增人民币贷款6898亿元,同比多增285亿元,继续保持主导地位。

分项来看,10月新增企业贷款2335亿元,同比多增1073亿元。其中,票据融资减少1124亿元,连续5个月缩量,同比少增1338亿元;短期贷款减少837亿元,同比多增341亿元;新增中长期贷款4113亿元,虽同比多增1897亿元,继续明显好于企业短期贷款及票据贷款的当月表现。

居民部门加杠杆有所放缓。10月新增居民贷款4331亿元,同比多增121亿元,主要支撑仍在长端。其中新增中长期贷款4059亿元,同比多增472亿元,新增短期贷款272亿元,同比少增351亿元。

杨业伟认为,居民部门贷款增量有所趋缓,或与地产销售降温有关,10月30大中城市商品房销售面积同比已小幅转负。

债市有望回暖

随着国债和地方债发行进入尾声,由国债和地方债发行带动的社融增速反弹也进入尾声,机构预计债市有望出现反弹。

中金公司表示,如果后续社融和M2增速开始回落,那么货币市场利率和债券收益率可能无需进一步收紧,甚至可能开始放松。因此,目前货币市场利率和债券收益率已经具备吸引力,宏观逻辑也指向利率目前可能处于盘顶过程。无论是对于境内还是境外投资者,都可以逐步增加债券配置。

国盛宏观杨业伟也认为,社融见顶回落意味着银行减少对实体经济资金配置,而将更多资金配置到银行间市场,这将改变今年3季度超储率下行趋势。而超储回升将改变流动性分层和流动性紧平衡的情况,进而改变债券市场配置力量。结构性存款压降最快时期已经过去,这意味着银行负债端压力有所缓解,因而流动性分层将得到缓解,中小银行债券配置力量将有所增强。这意味着过去几个月债市调整的压力得到缓解,债市将逐步回暖。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-12 09:50:48

2020-11-12 08:51:54

2020-11-11 17:50:15

2020-11-11 15:49:33

2020-11-11 12:50:22

2020-11-11 11:50:52

热点排行

精彩文章

2020-11-12 09:50:20

2020-11-12 08:51:27

2020-11-12 07:49:18

2020-11-11 07:49:19

2020-11-10 15:50:14

2020-11-10 12:52:03

热门推荐