所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-01-27 12:54:59来源:前瞻产业研究院

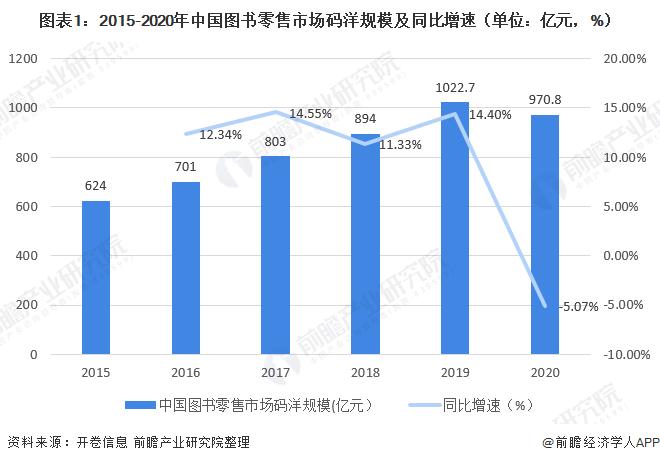

2020年全国图书零售市场规模出现负增长

2021年1月7日北京开卷信息技术有限公司基于全国1万余家实体书店和网上书店提供的采样数据,发布了《2020中国图书零售市场报告》。报告显示,2015年至2019年,中国图书零售市场保持10%以上增速,2019年中国图书零售市场码洋规模约为1022.7亿元,2020年受到疫情影响首次出现负增长,中国图书零售市场码洋规模为970.8亿元,同比下降5.08%,这是自2001年以来我国图书零售市场规模首次出现负增长,并告别了过去五年一直保持10%以上的增速。

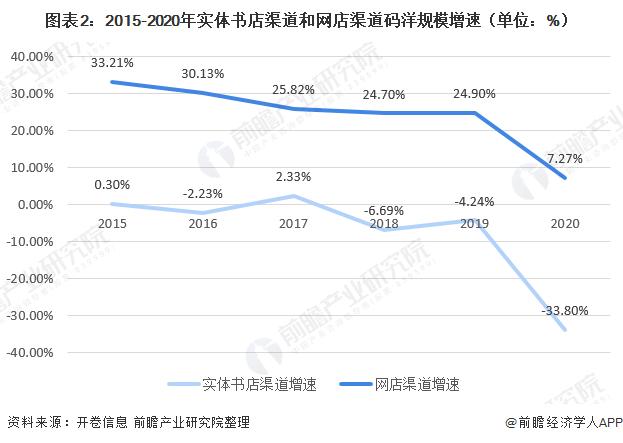

实体店渠道降幅进一步扩大网店渠道增速放缓

从不同渠道来看,网店渠道的码洋规模为767.2亿元,增速7.27%,较前几年有所放缓;实体店渠道受疫情影响显著,降幅进一步扩大,同比下降33.8%。

由此可以看出,我国图书市场增速由正转负不仅仅是由于疫情影响,因为受到重创的实体书店渠道占比已经收缩至21%,网店却并没有“此消彼长”,在全年折扣不停歇的情况下,增速也从2019年的24.9%下滑至2020年的7.27%,且在疫情缓解之后也并没有加速上扬的趋势。

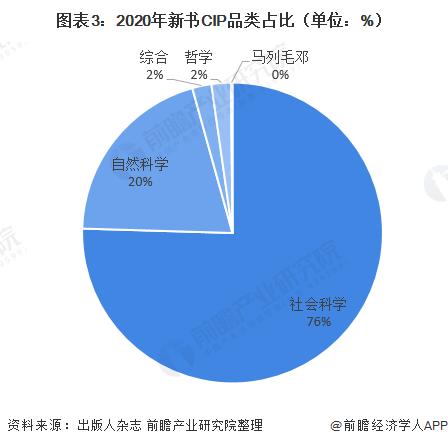

新书品类中社科类图书占比最高

从新书品类来看,2020年,社科类图书占比最高,申请书号总量占比为75.4%,其次为自然科学类图书,占比20.2%;除综合图书总量同比增加37.38%外,各品类新书CIP总量同比均有所减少。具体到细分类别中,艺术类、文学类新书CIP总量减少最多,分别为2343种和2055种;文化、科学、教育、政治、法律等类别图书CIP总量减少也超1000种;此外教材教辅类新书20H21受疫情延缓开学影响CIP总量下降明显,但2020年下半年随着开学恢复正常后,新书开发与上市进程加快,进而带动该品类新书全年仅减少1288种。

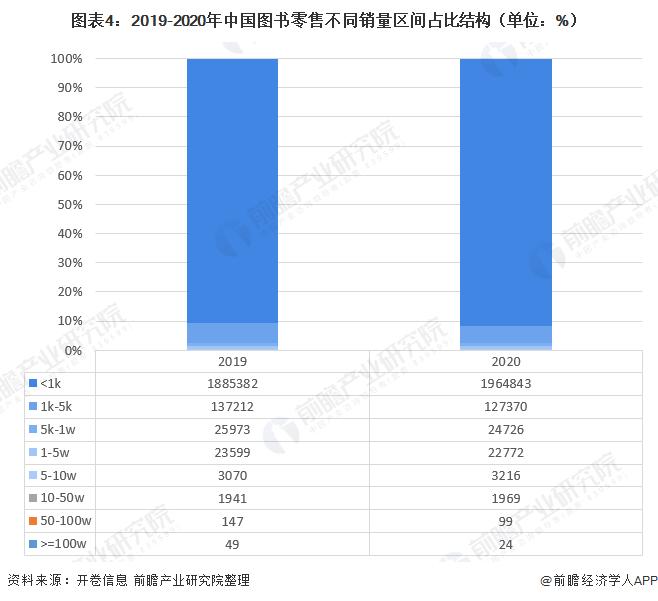

头部效应凸显长尾品种增加

近年来图书行业的头部效应凸显,长尾品种增加,不仅体现在销量头部品种对市场码洋的贡献占比走高,同时还体现在畅销榜图书品种的固化。北京开卷数据显示,市场前1%和5%的图书的码洋贡献由2014年43.78%、70.15%分别上升至2019年的57.73%和81.17%,而尾部码洋占比40%的图书品种由2014年154万增长至2019年206万,品种占比达99.18%。但2020年头部图书销售与市场大盘趋同,销量头部品种较2019年有明显缩减。

北京开卷数据显示,2020年销量百万册以上的图书为24种,同比减少25种,销量50万至100万册图书为99种,同比减少48种;同时腰部图书品种增加,销量分布于10万至50万册及5万至10万册的图书品种分别增加28种和146种。

出版集团与图书公司头部构成稳固竞争优势明显

图书市场内容生产公司竞争格局方面,出版集团与图书公司头部构成最为稳固,竞争优势明显,单体出版社竞争格局相对有所变化,但前三名出版社排名固定。

北京开卷数据显示,2020年出版公司实洋排名来看中中国出版、凤凰传媒出版和中国国际出版位列前三位,其中中国国际出版集团为2020年新入榜,其余前十大出版集团排名较2019年仅小幅变化,上市出版集团中中南传媒、中文传媒实洋排名小幅下滑2位和1位排名第五和第六位;单体出版社中中信出版、北京联合出版、人民教育出版实洋排名继续保持前三位,外文出版社、教育出版社及人民邮电出版社为2020年新入榜。

更多数据请参考前瞻产业研究院《中国图书出版行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-01-27 11:49:50

2021-01-26 18:49:55

2021-01-26 17:49:59

2021-01-26 17:49:13

2021-01-26 14:51:24

2021-01-26 13:49:51

热点排行

精彩文章

2021-01-27 12:54:53

2021-01-26 16:50:01

2021-01-26 12:50:34

2021-01-26 10:50:32

2021-01-26 10:49:51

2021-01-26 09:50:10

热门推荐