所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-01 12:50:07来源:前瞻产业研究院

2018年以来,不锈钢行业淘汰落后产能工作任务进入攻坚期,在国家推动下各地及各企业大力推进取缔不合规中(工)频炉工作,加快淘汰落后产能。

不锈钢行业“老大难”戴南淘汰落后取得重大进展,200余家不合规企业实现全面关停;广东、浙江等地的小冶炼、小轧机、小酸洗等实现关停;西南不锈进入破产程序;东特破产重组初步完成;柳钢收购中金金属;宝钢不锈停产搬迁改造优化德盛产能。

产销量同步增长

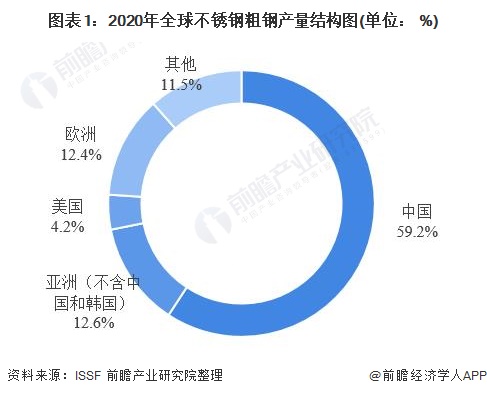

作为钢铁大国,我国不锈钢行业在全球占据重要地位。据国际不锈钢论坛(ISSF)发布的数据显示,2020年,中国大陆地区不锈钢粗钢产量为3014万吨,同比增长2.51%。欧洲不锈钢产量为632.3万吨,同比降低7.1%。美国不锈钢产量214.4万吨,同比降低17.3%。日本不锈钢热轧产量同比下降18.6%至217.2%。

从份额变化来看,2020年中国不锈钢产量占全球的比例从2019年的56.3%上升至59.2%。欧洲占比从2019年的13.0%下降至12.4%,美国占比从2019年的5.0%下降至4.2%。

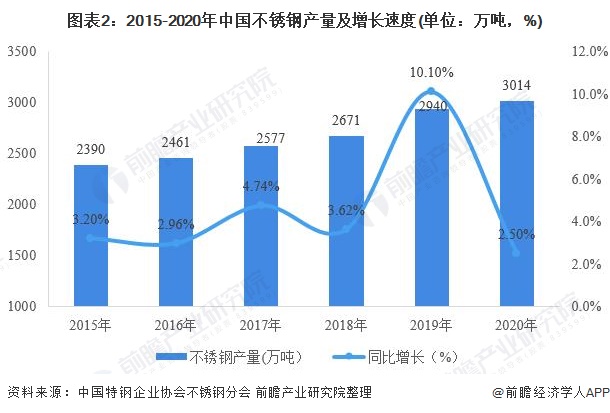

我国不锈钢生产已有40年的历史。由于我国经济持续高速增长,有助于不锈钢生产及加工产业持续成长。近年来不锈钢的产量逐年增加,2020年中国不锈钢粗钢产量达3014万吨,较2019年增加74万吨,同比增长2.5%。

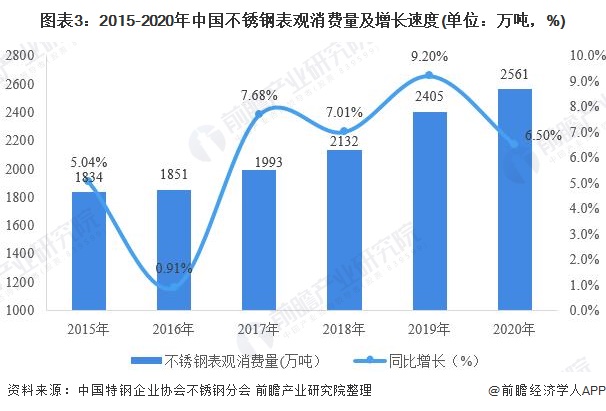

从不锈钢消费情况来看,2015-2020年,我国不锈钢表观消费量整体呈上升趋势,2019年,中国不锈钢表观消费量2405.33万吨,同比增加202.53万吨,增长9.19%。

数据显示,2020年,我国不锈钢表观消费量保持增长势头,表观消费量为2561万吨,同比增长6.50%。

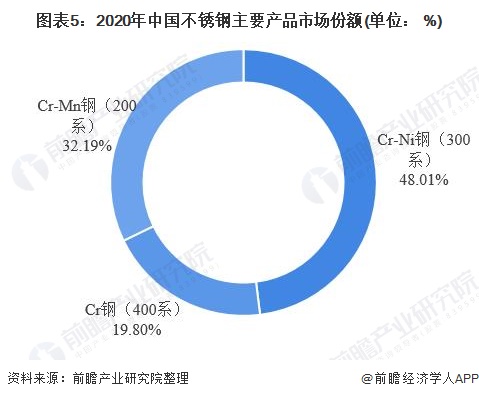

300系不锈钢占据市场半壁

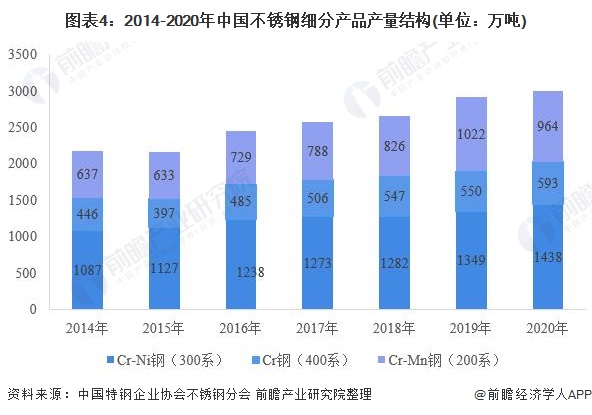

近几年200系产量占比增长较快,主要由于民营钢厂在这几年发展突飞猛进,200系产能投放快速增长,导致200系产量增量较为明显,2020年200系产量有所回落,Cr-Mn钢(“200”系)产量为964.32万吨,同比减少58.09万吨,降低5.68%;400系产量上升趋势不改,2020年实现产量593万吨;300系产量增速放缓,2020年实现产量1438万吨。

从钢种比例上看,300系不锈钢占据不锈钢市场份额保持在近一半左右,2020年,300系不锈钢占比为48.01%;200系市场份额持续走高,从2014年的27.71%增长至2020年的21.19%;400系不锈钢市场份额经历连续下跌之后在2016年出现回升,到2020年,占比达到19.80%。

以上数据来源于前瞻产业研究院《中国不锈钢行业发展前景预测与转型升级分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-01 12:49:52

2021-04-01 11:49:54

2021-04-01 10:50:00

2021-04-01 10:49:13

2021-04-01 08:50:05

2021-03-31 19:49:53

热点排行

精彩文章

2021-04-01 12:50:07

2021-04-01 11:50:06

2021-04-01 11:49:21

2021-04-01 10:50:14

2021-04-01 10:49:31

2021-04-01 09:50:02

热门推荐