所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-04-01 10:50:31来源:策略研究

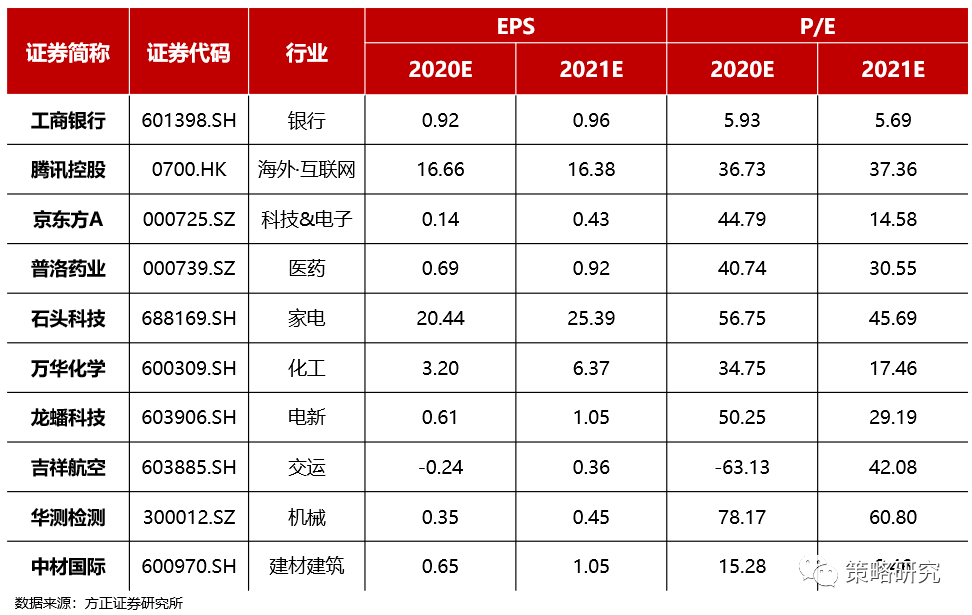

【方正4月金股组合】

核心观点

【策略·策略观点】

联系人:胡国鹏

防守反击。市场核心关注的问题主要有三方面,一是经济基本面的变化,3月份经济进入旺季,经济复苏的成色是关键,从3月高频数据来看不温不火,后续需要关注出口以及制造业投资的变化;二是政策后续的演绎,需要关注4月中下旬政治局会议的定调;三是风格是否存在切换,短周期维度在估值极端割裂之后会出现风格的再平衡,但长周期风格的彻底扭转需要看到经济结构以及股票市场政策的变化,当前尚缺乏彻底扭转的基础。整体而言,按照本轮美债利率上行至最高2%的水平来看,核心资产估值中位数下移的幅度仍有一定空间,后续将是业绩逐步兑现,消化估值的时期。市场短期在急跌之后将迎来缓和期,但风险偏好受海外扰动,可持续的反弹需要看到基本面或者政策趋势明确,静待转机。配置方面,聚焦确定性与低估值,关注三条线索,一是后周期的公用事业、交运;二是低估值的银行、保险与地产;三是部分高景气行业和疫情受损行业的修复。

风险提示:流动性明显回收、中美关系急剧恶化、全球疫情蔓延超预期、全球经济下行加速、外围股市大幅下跌等。

【化工·万华化学】

联系人:李永磊

(1)逻辑:①聚氨酯领域万华优势巨大且在不断扩大。万华化学在聚氨酯板块的成本优势巨大而且是全球聚氨酯产业链一体化程度最高的企业之一,正从MDI全球龙头向聚氨酯全球龙头挺进,未来3年,万华化学的聚氨酯产能有望从315万吨增长至524万吨,其中MDI从210万吨/年增长至335万吨/年,TDI从55万吨/年增长至86万吨/年,聚醚多元醇从50万吨/年增长至103万吨/年。根据我们估算,2019年全球聚氨酯制品市场规模大约为4442亿元,万华化学全球市占率仅为7%,万华化学聚氨酯板块未来发展空间仍巨大。并且目前聚氨酯景气大幅提升,万华化学以低成本扩张50万吨的产能,有望充分受益于景气复苏。②万华化学石化板块PO/AE一体化项目和乙烯项目已投产,乙烯二期项目已规划,为聚氨酯和新材料提供稳定且低成本的原材料。

(2)催化剂:加速新材料领域的扩张。万华化学通过强有力的激励制度和研发体系,大大加速在新材料领域的进展,万华化学精细化学品及新材料板块2019年实现营业收入70.88亿元,毛利18.17亿元,新材料相关产品市占率不足1%,潜在市场空间巨大,发展前景广阔。未来有望在ADI、高端聚合物、高端尼龙、可降解塑料、锂电池材料、电子化学品等方面全面布局。

(3)盈利预测与估值:2021E/2022E动态估值为17X/15X。

风险提示:产品价格大幅波动;项目投产进度不及预期;并购项目未能达到承诺业绩;油价大幅波动;宏观经济导致需求较弱。

【家电·石头科技】

联系人:周衍峰

(1)逻辑:①赛道长。产品形态升级显著,加速步入成长期,赛道红利显著。扫地机器人历经5年的不断迭代和产品打磨,已经完成从玩具到工具的蜕变。低渗透率下,行业将步入持续增长阶段,2020年只是起点,2021年产品会加速出圈,赛道够长够优质;②短期弹性足。背靠成熟供应链和庞大本土市场,国产品牌研发、生产优势显著。后疫情时代国产品牌借道电商强势出海,提供弹性增长空间。③公司质地佳。石头科技是产品型公司,创立至今一直专注产品创新,并持续推出多款爆品。随着技术的积淀及成熟,叠加营销短板的补齐,公司将开启新征程,创新驱动,营销加成,全球经营,二次成长。

(2)催化剂:Q1海外消费热度不减,Q2新品发布叠加重大节点促销,海外收入或将超预期增长。

(3)盈利预测与估值:我们预测2020-2022年公司归母净利润分别为13.6/17.5/19.7亿元,当前股价对应57/44/39倍PE。

风险提示:海外疫情反复风险;芯片紧缺;汇兑风险。

【电子·京东方A】

联系人:陈杭

(1)逻辑:①受益于LCD市场竞争格局优化,LCD TV面板报价自2020年6月转涨以来持续超预期,其中21Q1 TV/IT类LCD面板产品报价继续维持较大幅度上涨。受制于上游驱动IC、玻璃基板等材料短缺,以及21Q2起体育赛事对面板产品备货需求提升影响,预计21Q2产品价格有望继续维持上涨,并且预计下半年价格调整幅度有限。2021年业绩的确定性与能见度较高,并仍有望继续上修业绩上限。公司完成首次期权与限制性股票授予,进一步调动公司中高层管理人员、核心技术研发人员业务积极性。②并购中电熊猫南京、成都8代产线进一步补齐公司出货产品尺寸与技术规格,并提升整体营收规模与盈利能力。中期来看,虽然国产厂商在高景气下都表现出一定扩产意愿,但整体产能规模有限。并且在行业集中度不断上升的情况下,龙头厂商主动产品结构调整,对供需和价格的影响力在提升,看好中长期LCD产品价格高位持续稳定。公司营收规模弹性大,业绩成长上限高。③2021年柔性OLED出货持续保持较大幅度增长,国内大客户订单波动带来的影响逐步减弱。下游品牌折叠机型的大规模推出,有望带动柔性OLED持续增量订单需求,公司也持续受益于OLED产业应用趋势,并有望带动中长期估值提升。

(2)催化剂:21Q2-21Q3月度LCD面板价格走势好于预期,公司季度性业绩进一步超预期。柔性OLED面板出货增速超预期。

(3)盈利预测与估值:业绩及估值:2020-2022年归母净利50.34/150.02/178.03亿元,EPS为0.14/0.43/0.51元。

风险提示:疫情持续,下游市场需求波动;公司产线产能释放进度不及预期;OLED竞争加剧带动价格下降。

【医药·普洛药业】

联系人:周小刚

(1)逻辑:公司为国内原料药寡头企业之一,受益全球产能转移和国内医药产业倒逼转型,市场份额和竞争力持续提升。公司CDMO业务经历20余年积淀,自2020年开始进入收获放量期;自产原料药具备规模优势,新品种和产品优化持续提升竞争力;制剂业务国内集采和海外ANDA顺利打通一体化路径,品种陆续落地提供弹性增长空间。同时公司内部优化提效持续提高盈利能力。看好公司未来成长为国内原料药制剂一体化龙头企业。

(2)催化剂:CDMO收入增长迅猛,体量快速攀升,早期项目拓展成效显露。业绩高增长。

(3)盈利预测与估值:我们预测2021-2023年公司归母净利润分别为10.85/14.56/19.64亿元,对应EPS 0.92/1.24/1.67元,当前股价对应27/20/15倍PE。

风险提示:原料药价格波动的风险;CDMO订单落地不达预期的风险;制剂销售低于预期的风险;环保安全风险。

【互联网·腾讯控股】

联系人:杨仁文 18688829990

(1)逻辑:①腾讯游戏龙头地位稳固,预计21年在20年高基数的情况下仍保持稳健增长:旗舰游戏《王者荣耀》《和平精英》持稳,20年新上线手游《天涯明月刀》(伽马数据估算首月流水有望13亿)、《CODM》等表现亮眼,21年储备《LOL手游》《DNF手游》等多款重磅IP产品。②社交广告兼具短中长期逻辑:短中期看朋友圈广告,目前仍处于放量期,按照5% Ad load上限预估可达千亿以上体量,中长期视频号/搜一搜等新广告位将开辟新增长。③视频号、直播、小程序联动微信群、朋友圈、企业微信等顶级私域流量池想象力极大:19年微信小程序GMV8000亿,20年有望达2万亿,视频号12月以来加速冲刺改版,完善基础功能,同时推荐改版沉浸式大屏版本、增加独立直播与附近入口、个人名片页展示等,未来生态内联动想象力较大。

(2)盈利预测与估值:根据SOTP估值,我们分别给予2022年腾讯游戏业务、数字内容平台、社交平台、金融科技业务、云及企业服务、投资公司等六大板块目标市值27207、7210、25200、14070、5893、17601亿元,合计目标市值97182亿元。综合SOTP和DCF估值方法,我们认为2022年腾讯合理市值为95129亿,对应目标价988元人民币(1186港元),维持“推荐”评级。

风险提示:宏观经济增长不及预期风险、行业竞争加剧风险、用户流失风险、互联网估值调整风险、政策监管风险等。

【交运·吉祥航空】

联系人:许可

(1)逻辑:α和β兼备,估值修复滞后,强烈推荐:①基本面在持续改善,但公司却一直被市场忽视,估值修复滞后于行业;②若下半年行业供需弹性的β逻辑兑现,公司凭借高品质国内航线有望大幅受益;③可期待九元品牌恢复机队引进(737max)与吉祥品牌宽体机利用率提升,带动公司进入高速增长期。

(2)盈利预测与估值:预计公司2020-2022年归母净利润分别为-4.75亿元、6.99亿元、18.69亿元,对应2021-2022年PE为32.81、12.56,给予“强烈推荐”评级。

风险提示:现金流断裂导致破产风险、低价巨额增发的稀释风险、疫苗及相关药物研发受阻、其它类型的难以预测的风险。

【建材·中材国际】

联系人:盛昌盛

(1)逻辑:①公司水泥工程业务受益于国内水泥技改需求的持续释放和海外需求的明显复苏,并且,公司不断推进资产重组,预计将会提升水泥工程业务的竞争力,同时拥有完整的水泥行业节能减排的技术方案,有望受益于碳达峰碳中和政策。②重组激发协同效应,乘“碳中和”东风前行。公司重组计划完成后,能够充分发挥与标的公司之间的协同效应。与此同时,公司凭借在水泥行业中积累了先进的绿色化技术,在“碳达峰、碳中和”的政策要求和发展机遇下,有望在水泥行业的低碳化发展中发挥重要作用。③智能制造,未来可期。公司可为水泥工厂提供智能化解决方案,降低能耗和排放指标,提升产品质量稳定性。公司目前已有成功的示范线。国内水泥产线存量充足,智能化改造需求空间大,公司的智能化业务未来发展前景广阔。

(2)催化剂:全球经济复苏背景下公司盈利有望逐季提升。

(3)盈利预测与估值:我们预计公司2021年、2022年净利润分别为18.26亿元、20.67亿元,对应EPS分别为1.05元、1.19元,对应PE分别为9.45X、8.35X,维持“推荐”评级。

风险提示:宏观经济环境波动,海外疫情恢复不及预期,国内水泥行业政策出现变化。

【电新·龙蟠科技】

联系人:申建国

(1)逻辑:业绩超预期高增长,车用尿素湖北再落子,加大锂电产业链投资布局铁锂前驱体。①2020年营收19.14亿,同增11.8%;归母2.02亿,同增59.2%;扣非1.86亿,同增63.39%;连续两年利润增速超50%,分红计划10转4派1.77元。20Q4营收5.44亿,同环增9.7%/-1.1%;归母0.59亿,同环增79.7%/10.9%;扣非0.53亿元,同环增96.5%/3.7%。公司利润率创历史新高,20全年净利率达12.5%,主要受益毛利率提升3.3个pct至37.8%,分业务毛利率润滑油37.8%(+3.4%)、车用尿素43.3%(+2.1%)、冷却液33.7%(+5.0%),规模化效应降本和原材料价格下降驱动各业务毛利率提升。

②车用尿素:五倍行业空间,公司加速投产力度

◆20年销量38.1万吨,同增56.9%,收入6.4亿,同增33.5%,主要系使用车用尿素的国四以上车型保有量比例逐渐提升,随更高要求国六21年全国全面推广,预计未来五年行业复合增速超40%;

◆20年利润1.1亿元,同增79.6%,单吨净利从约250元/吨提升至约280元/吨,吨成本、价格受原材料影响同向下降约200元/吨,吨净利的提升主要受益吨费用的下降,受周期性影响较弱;

◆车用尿素具有价值量小、使用频率高、需求性强、周期性弱的特点,是柴油车SCR尾气处理系统的耗材,与柴油等比例配比使用,在卡车运输途中需要持续性消耗,并需要不断加注保证清洁排放(场景依赖线下),是卡车行业的必选消费品;

◆公司通过自产+外协形成全国性的产销联动,公司自2020年以来加速投产力度,南京项目技改完成,天津项目产能已经释放,预计21年产能约70万吨(两班制);四川项目3月已经开工建设,预计年底释放,公司此次公告再规划湖北项目40万吨/年(两班制),叠加天津二期项目、山东项目,三年后望实现自有产能300万吨;

◆公司2020年受产能限制市占率仅为14%,全国范围竞争对手仅为两桶油,扩张意愿不强,随产能释放公司将保持确定性高增长,预计公司21/22/23年销量达75/140/200万吨,贡献净利约2.0/3.8/5.3亿元,对应增速89%/84%/41%。

③磷酸铁锂:加大产业链投资,布局铁锂前驱体

◆公司进一步加大锂电产业链投资规模,拟与鹏辉能源等5家公司在四川遂宁设立子公司盈达锂电,向上布局铁锂前驱体,供应公司铁锂四川生产基地,公司出资0.23亿元,占比19%。

◆预计公司将顺利控股贝特瑞磷酸铁锂资产,享受行业增长红利,21年产能达7万吨,出货约3万吨,并随四川项目产能释放大幅降本,21年有望并表实现收益0.4亿元。

④润滑油:20年销量5.4万吨,同增2.0%,业务保持稳定,21年有望提价增利,预计20/21 年贡献净利0.5/0.5亿元。

⑤冷却液:20年销量7.7万吨,同增2.4%,逐步向新能源领域拓展,公司目前供应蔚来、特斯拉,新建5万吨新能源用电解液项目顺利推进,21年产能有望释放,预计20/21年贡献净利0.4/0.5亿元。

⑥深入布局车用化学品,投资拓展多个领域:公司在湖北计划投资5亿,除车用尿素外投建3万吨挡风玻璃清洁剂、1万吨发动机冷却液项目、5000吨燃油添加剂、5000万只吹塑包装等,将受益公司全国性产销网络,多产品线发力持续增长。

(2)盈利预测与估值:预计21-22年的归母净利3.6/6.0/8.3亿元,对应PE为29.1/17.4/12.6倍,重申推荐。

【机械·华测检测】

联系人:张小郭

(1)逻辑:①赛道好,TIC行业千亿级市场规模,两位数以上增速,高毛利,现金牛。2019年国内市场规模3225亿元,同比+14.75%。检测企业毛利率普遍维持在50%以上。②公司有望成为下一个第三方检测国际巨头,充分受益于食品检测、环境检测等业务板块的快速发展,业绩确定性较强。③公司精细化管理持续优化,利润率水平有望提升到20%,在分享行业高β的同时,公司自身利润率提升所带来的α弹性巨大。

(2)催化剂:①公司一季报有望超预期。②海外并购有望逐步落地。

(3)盈利预测与估值:预计公司2020-2022年归母净利润分别为5.77、7.42、9.14亿元,对应PE分别为80.92、62.97、51.09倍,维持强烈推荐评级。

【银行·工商银行】

联系人:余金鑫

(1)逻辑:①贷款结构优化:2020年个贷占比较 20H1 提高 1.5 pct,信贷结构向零售倾斜。定价方面,个贷收益率较 20H1提高 0.07 pct,个贷的量价齐升有利于下阶段贷款盈利的恢复。②负债端结构优化:存款活期化趋势明显, 20 年末企业活期和个人活期分别占计息负债的 25.6%和 17.9%,较半年提高 0.2 pct 和 1.4 pct,结构优化有利于整体负债成本管控。 ③不良生成向下拐点初现:年末逾期90天以上比率和关注率分别较20H1下降0.02 pct和0.20 pct,说明工行对不良的认定标准更加审慎,实际资产质量压力并不大。20H2不良净生成率较 20H1 下降 0.25 pct,呈现好转态势。

(2)盈利预测与估值:预测其21/22/23年归母净利润增速为5.6%、6.0%、6.3%,当前价格对应0.65倍21年PB,维持“推荐”评级。

风险提示:货币政策超预期收紧;区域经济恶化导致经营承压;净息差下行趋势加大;监管政策趋严等。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-04-01 10:50:00

2021-04-01 10:49:13

2021-04-01 08:50:05

2021-03-31 19:49:53

2021-03-31 17:50:07

2021-03-31 13:49:47

热点排行

精彩文章

2021-04-01 10:50:14

2021-04-01 10:49:31

2021-04-01 09:50:02

2021-04-01 08:50:22

2021-03-31 19:50:05

2021-03-31 19:49:18

热门推荐