所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-12-03 10:50:21来源:开源证券

认清经济加速转型的本质,是厘清当下宏观形势的前提。从经济“抗疫”到政策“退潮”,传统框架对2021年解释力或进一步下降,建议回归本源、抱朴守真。

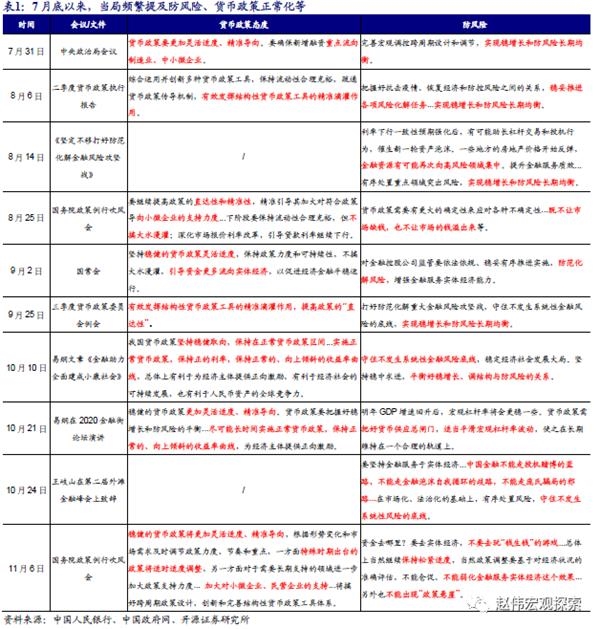

从“托底”到“退潮”,政策重心始终立足国内着眼未来,疫情冲击不改方向

2020年的托底政策,是应急之策、并非常态,中国在主要经济体中保持理性克制。为应对疫情冲击,国内政策积极发力,财政刺激规模占2019年支出的比重高达10.9%,央行通过降息、再贷款等加大货币支持。中国政府始终保持理性克制,更注重“稳增长”与“调结构”的平衡。横向比较来看,国内财政刺激规模占比远低于欧洲的16.7%、美国的34.5%和日本的59.5%等,货币政策亦是如此。

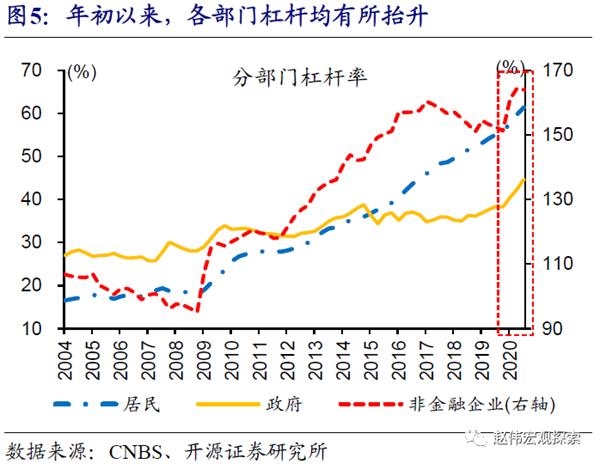

“后疫情”时代,政策“退潮”乃大势所趋,从“加”杠杆到“稳”杠杆,重心重回“调结构”、“防风险”。疫情期间的托底政策,导致实体杠杆率大幅提升,2020年3季度达270%,较2019年底抬升25个百分点,债务风险进一步累积。伴随经济逐步修复,政策“退潮”已然开始,5月以来打击资金空转、地产调控“三条红线”,以及频繁提及的“防风险”、“稳”杠杆等,政策逐步回归“常态”。

2021年,信用“收缩”之年;从“加”杠杆到“稳”杠杆,信用收缩通道打开

2020年,信用环境超预期扩张,与政策“加”杠杆行为紧密相关;随着政策逐步回归常态,信用修复最快的阶段已经过去。与主要经济体思路类似,中国也是通过政府“加”杠杆行为托底经济,表现为,财政大幅扩张与货币宽松。中国政府相关的融资行为,对前3季度社融同比增量的贡献接近50%,是信用环境超预期主要贡献。伴随政策逐步回归“常态”,3季度以来部分融资渠道已现放缓迹象。

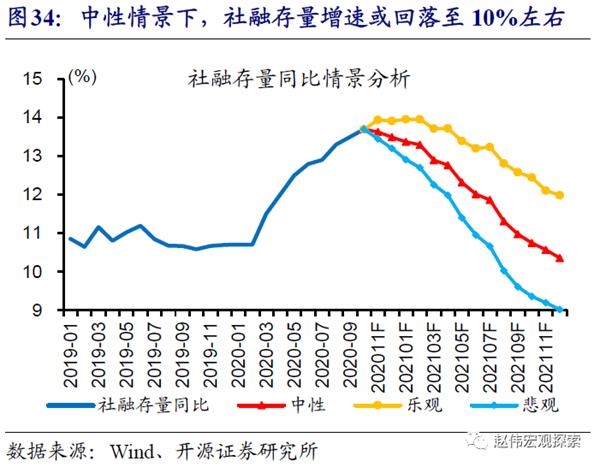

2021年,信用“收缩”之年;政策“退潮”下,信用收缩通道已然打开,带来的影响不容忽视。影响信用“收缩”的三条逻辑包括:(1)从“加”杠杆到“稳”杠杆,政府行为对信用环境的拉动,趋于减弱;(2)随着“防风险”加强、资管新规过渡期到期,通道产品等的压缩或加速非标融资收缩;(3)地产调控“三条红线”等政策影响。中性情境下,2021年社融存量增速或将回落至10%左右。

信用“收缩”与经济“错位”交织,国内经济结构进一步分化,外需强于内需

政策“退潮”下,“稳增长”支撑逻辑将有所减弱,线下消费等疫情冲击板块仍将延续修复。2020年经济主要支撑逻辑包括,稳增长及其“外溢”效应、外需支撑下出口链景气等。前者以基建、地产、汽车等产业链条为代表,后者以防疫物资、电子等产业链条为代表。2021年,“稳增长”链条支持力度或减弱,信用“收缩”下产业分化加大;居民收入与线下消费等,前期修复不足、未来弹性可期。

主要经济体的库存周期重启等,将带动全球经济加快修复;外需改善带动的出口机遇,可重点关注服务于美欧生产活动的出口链等。作为全球经济的“火车头”,美国库存周期已经重启;疫苗的大规模推广,会进一步加快全球经济的修复。伴随疫情“错位”影响的消退,出口链的支撑将由订单的“替代效应”驱动,过渡至“需求效应”的支持。服务于美欧生产活动的出口贸易行为等,值得重点关注。

风险提示:疫情二次爆发,债务风险加速暴露。

报告正文

认清经济加速转型的本质,是厘清当下宏观形势的前提。从经济“抗疫”到政策“退潮”,传统框架对2021年解释力或进一步下降,建议回归本源、抱朴守真。

1、大国转型,政策重心始终围绕“调结构”

1.1 从“托底”至“退潮”,客观认识政策变化

2020年的托底政策,是应急之策、并非常态,中国在主要经济体中始终保持理性克制。应对疫情影响,主要经济体普遍通过政府加杠杆的方式托底经济,财政“一马当先”,以财政刺激规模与2019年财政支出之比作为刻画,美、欧、日分别高达34.5%、16.7%和59.5%。相比而言,我国更注重“稳增长”与“调结构”的平衡,财政刺激规模占比仅10.9%,主要通过提高赤字率、特别国债和专项债发行等实施。

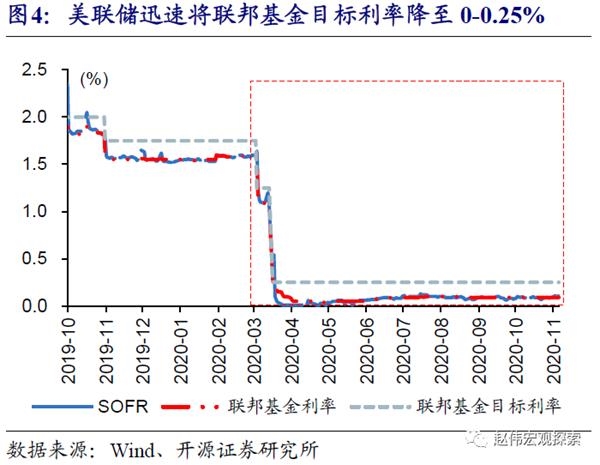

货币政策角度,也可以帮助我们理解国内政策的理性克制。疫情期间,央行通过下调MLF利率等,引导融资成本下降;同时,运用再贷款、定向降准等结构性工具,重点加大对受疫情冲击较大领域的融资支持。相较于主要发达经济体,我国是少数实施正常货币政策的国家。其中,美欧等央行普遍实施零利率或负利率,加码量化宽松。如美联储3月上旬与中旬两次操作,将联邦基金目标利率从1.5-1.75%大幅调降至0-0.25%,并进行无上限的量化宽松计划等。

“后疫情”时代,政策“退潮”乃大势所趋,从“加”杠杆到“稳”杠杆,重心重回“调结构”、“防风险”。疫情期间的托底政策,导致实体杠杆率大幅提升,2020年3季度达270%,较2019年底抬升25个百分点,债务风险进一步累积。伴随经济逐步修复,政策“退潮”已然开始,5月以来打击资金空转、地产调控“三条红线”,以及频繁提及的“防风险”、“稳”杠杆等,政策逐步回归“常态”。

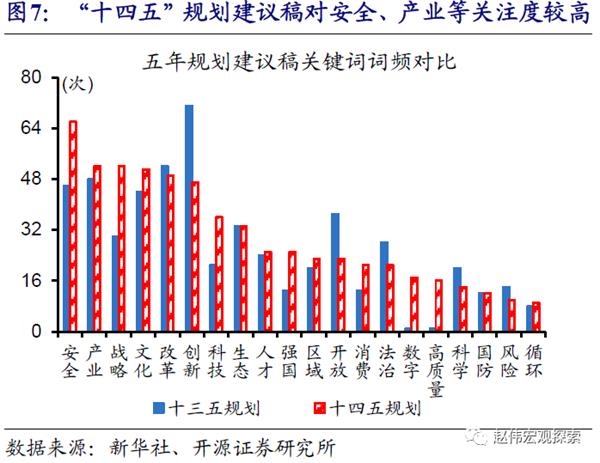

政策关注的焦点在于,经济的长期可持续发展,产业结构转型升级与安全等。近些年来,政策思路一脉相承,始终围绕加快经济结构转型升级展开,疫情期间亦不例外,注重宏观调控的跨周期设计与调节,并非“走老路”式的大放水。从近期公布“十四五”规划建议可以看到,政策思路始终坚持“调结构”的方向,强调结构转型、产业升级、战略安全等。

1.2

认清转型本质,方能理解当下政策内核

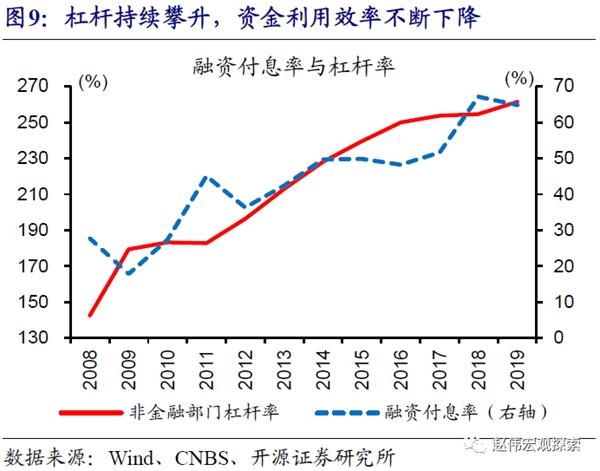

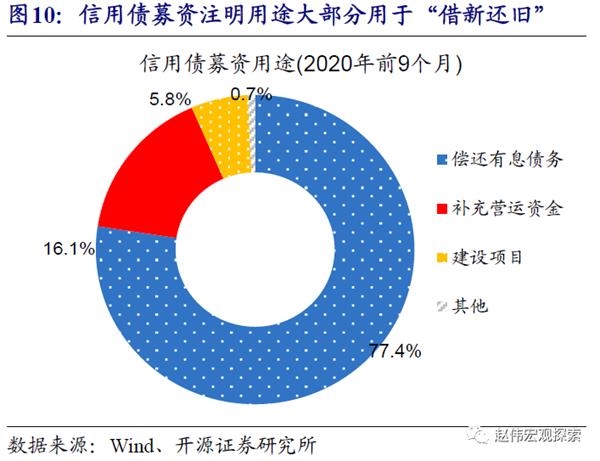

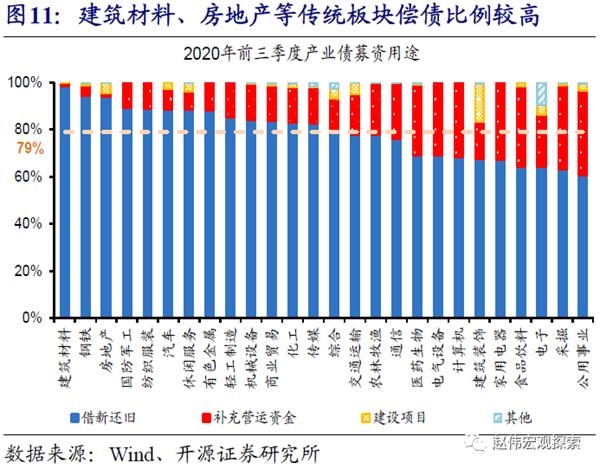

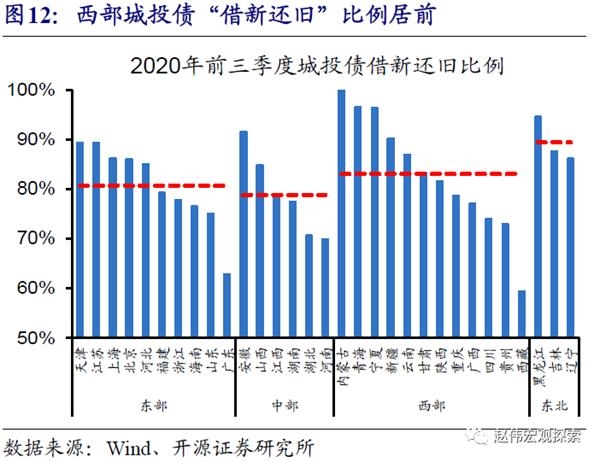

传统负债驱动型增长模式下,杠杆持续攀升、资金利用效率不断下降,并非长久之计。传统增长模式,属于典型的负债驱动型增长模式,会导致债务压力的不断累积,进而使得微观主体的现金流自由度不断受到挤压,资金利用效率、经济活力持续下降。2020年前3季度,信用债募资用途中注明“借新还旧”的比例已接近80%,其中,建材、钢铁、地产等传统行业超过90%。城投平台借新还旧的比例具有类似特征,对传统增长模式依赖度高的区域“借新还旧”比例更高,如西部、东北等。

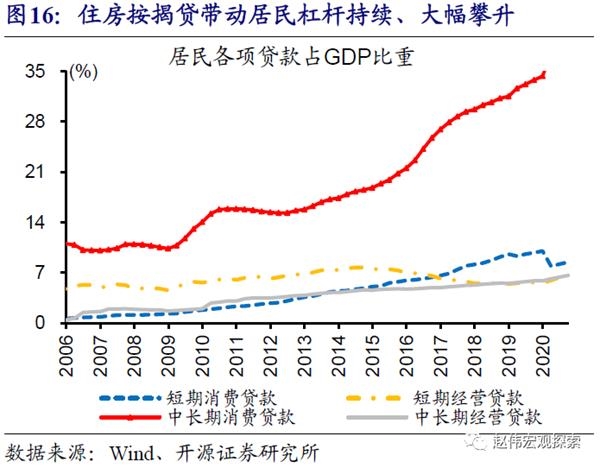

高杠杆压制下,房地产和基建,这两大传统增长模式下的“发动机”,逐渐失去活力。传统增长模式下,“基建”、“地产”作为稳增长常用的两大抓手,分别对应的是地方政府与居民的“加”杠杆行为。每次“稳增长”操作,都会带来相应杠杆率的抬升。传统周期下,基建发力主要借助城投平台和国企加杠杆实现,导致地方“隐性”债务规模,已显著超出“显性”债务规模。居民杠杆率的抬升,主要由按揭贷款推动;对中低收入、低收入群体的消费挤压显著,导致了社会矛盾与金融风险的累积。

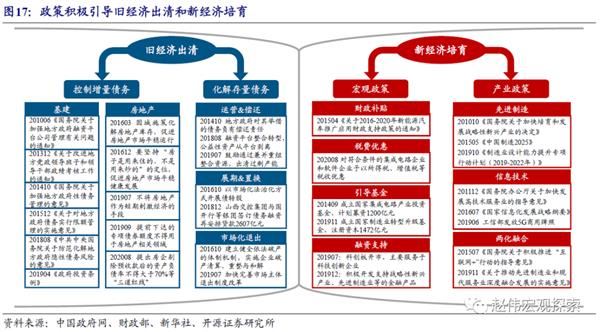

打破旧有增长模式的“桎梏”,归根结底要靠转型过程中,新旧动能的加快切换,认清这一本质,方能真正认清当下政策思路。针对传统增长模式带来的债务压制,政策通过“控制增量”和“化解存量”两个维度,加快“旧经济出清”。包括,通过“预算管理”、“债务管理”等约束地方政府无序的投融资冲动,通过“房住不炒”、“因城施策”抑制地产市场投机行为等。与此同时,宏观政策、产业政策加快推动产业结构转型升级,通过税费优惠、融资支持等,加快先进制造等新动能培育。

2

信用“收缩”之年,返璞归真

2.1

2020年信用显著扩张,得益于政策托底等

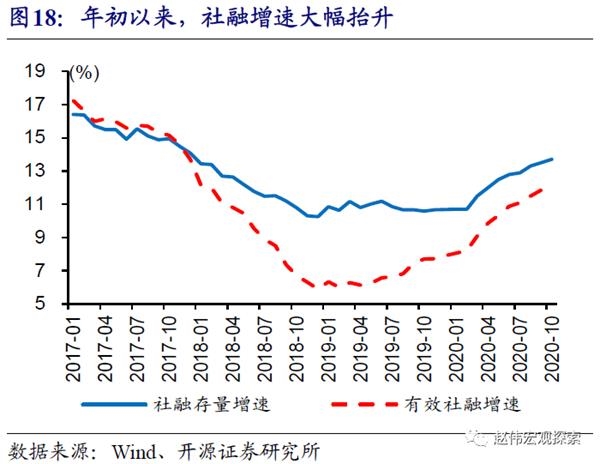

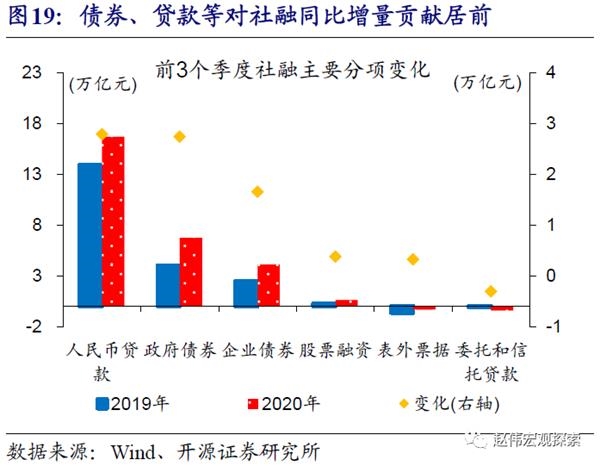

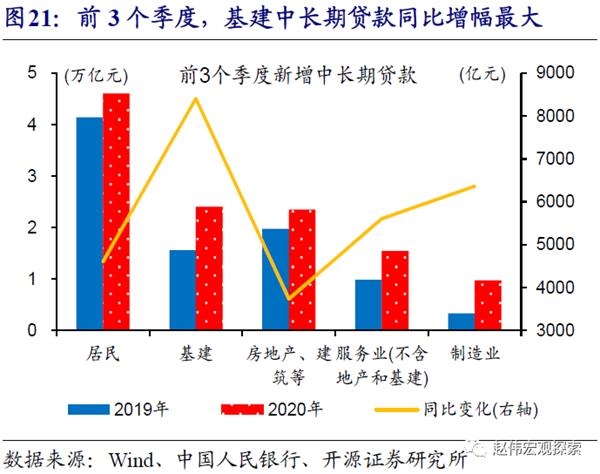

2020年,信用环境超预期扩张,与政策“加”杠杆行为紧密相关。与主要经济体思路类似,中国也是通过政府“加”杠杆行为托底经济,表现为,财政大幅扩张与货币宽松。其中,前3季度[1],政府债券同比多增2.74万亿元,占社融同比增量的30%;城投债、基建三大行业的债券融资及中长期贷款,同比多增1.52万亿,占社融同比增量的17%。政府相关的融资行为,对前3季度社融同比增量的接近50%,是信用环境超预期主要贡献。

[1] 考虑到贷款分行业数据可得性与可比性,此处统一用2020年前3个季度数据。

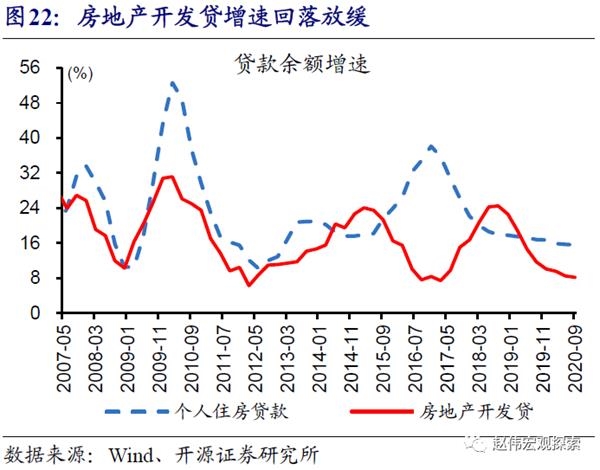

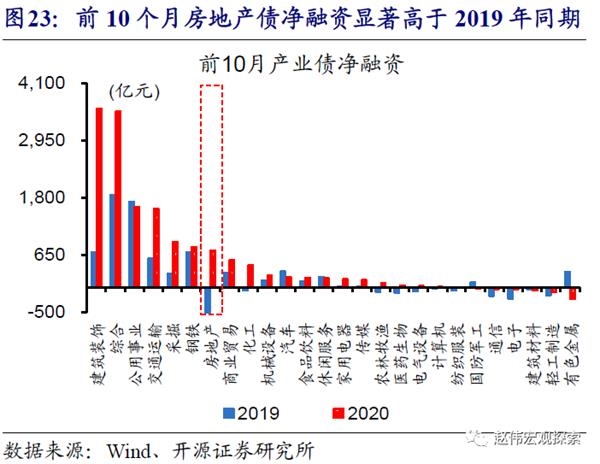

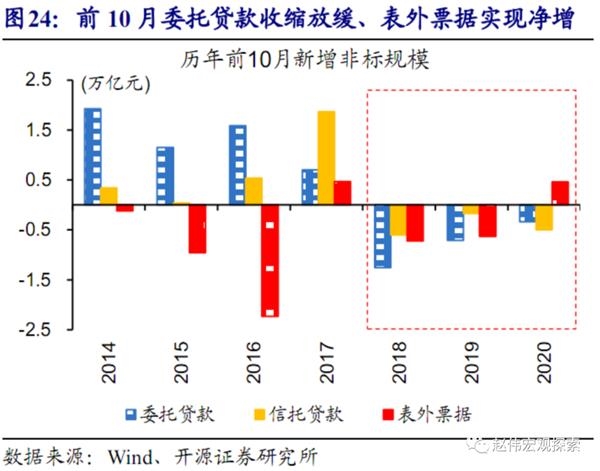

非标融资压缩显著放缓,对信用环境的支持亦不能忽视。本轮信用扩张,除了债券和贷款,非标融资收缩放缓也有贡献,前10个月非标融资净收缩3788亿元、较2019年同期少减1.1万亿元;其中,委托贷款和表外票据融资好于2019年同期,信托贷款收缩规模略大于2019年同期。非标融资收缩的放缓,或与疫情冲击下,资管新规过渡期延长、债务延期偿付和货币流动性宽松等措施有关。此外,房地产相关融资增长,也是年初以来信用扩张的重要因素。

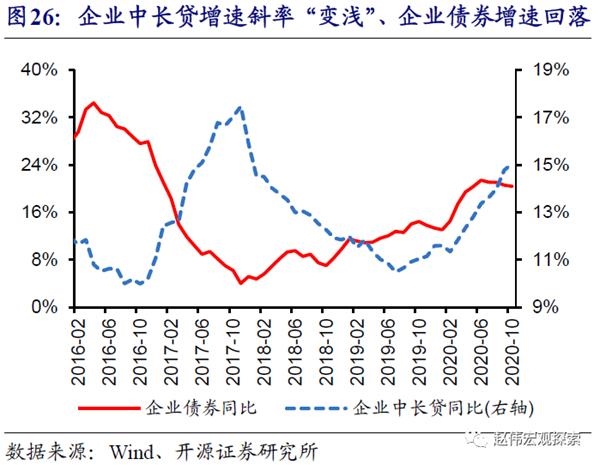

伴随政策逐步回归“常态”,信用修复最快的阶段已经过去,部分融资渠道已经出现修复放缓的迹象。3季度以来,企业中长期贷款余额增速的斜率,已经开始“变浅”,企业债券融资和居民中长期贷款已出现回落,而信托贷款收缩幅度有所扩大。2020年底前后,政府杠杆行为对信用派生的拉动减弱、非标收缩加速、地产调控等影响下,信用“收缩”通道即将开启。

2.2

从“加”杠杆到“稳”杠杆,2021年信用“收缩”之年

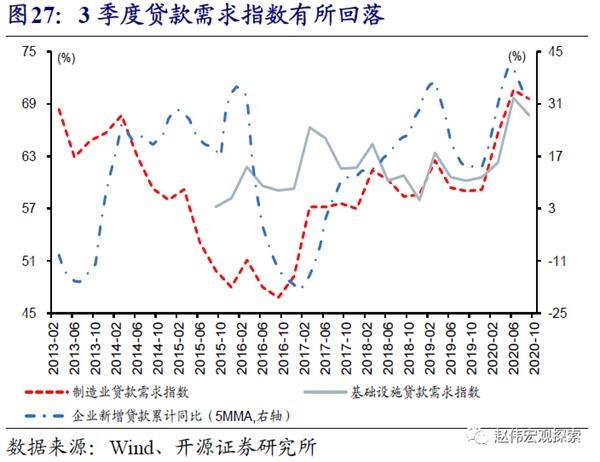

2021年,政策“退潮”下,信用收缩通道已然打开,带来的影响不容忽视。影响信用“收缩”的三条逻辑包括:(1)从“加”杠杆到“稳”杠杆,政府行为对信用环境的拉动,趋于减弱;(2)随着“防风险”加强、资管新规过渡期到期,通道产品等的压缩或加速非标融资收缩;(3)地产调控“三条红线”等政策影响。

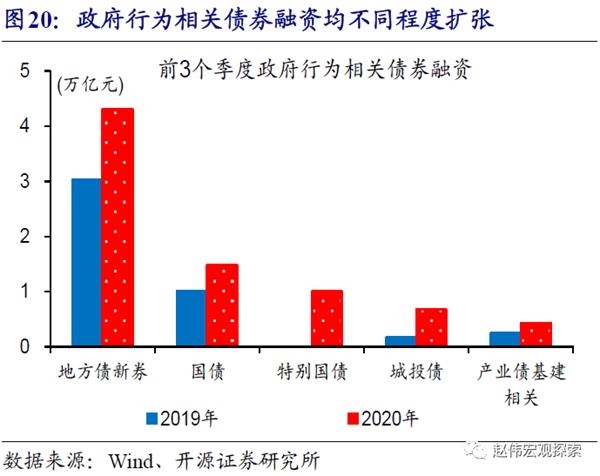

从“加”杠杆到“稳”杠杆,政府行为对信用环境的拉动,趋于减弱。2020年提高赤字率、特别国债与专项债的大幅扩容等,更多是特殊时期的应急手段、并非常态。伴随着政策回归“常态”,2021年相较2020年,国债发行量或明显回落。2020年,地方债大幅扩容,导致地方债务率飙升,已接近财政部此前拟定的100%预警线,意味着2021年地方债大幅扩张难以为续。近期财政部等多次强调,加强地方政府隐性债务常态化检查、有效遏制隐性债务增量等,也会对地方加杠杆冲动形成压制。

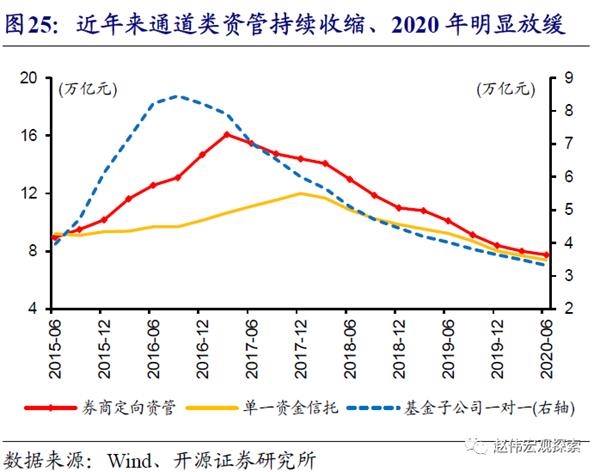

随着资管新规过渡期的临近,资管产品收缩压力趋于加大,或加速非标融资的收缩。资管新规过渡期延长至2021年底,并不涉及监管标准的变动,券商定向资管、单一资金信托等以通道业务为主的产品调整压力较大。截至2020年6月,通道余额或超13.5万亿元,其中券商、信托和基金子公司通道分别为5.9万亿元、4.7万亿元和2.9万亿元。通道业务,大多直接或间接投资非标资产,其规模收缩或加大非标融资收缩压力(详细分析参见《2021年,或为信用收缩之年》、《非标收缩的压力》)。

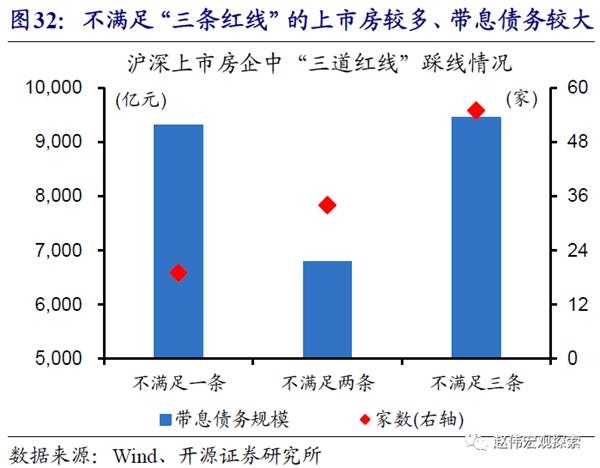

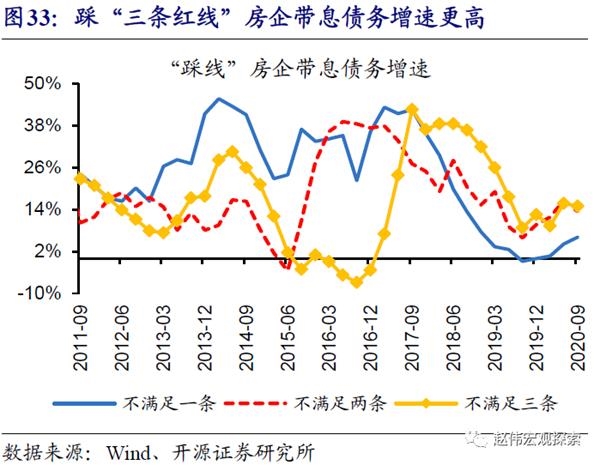

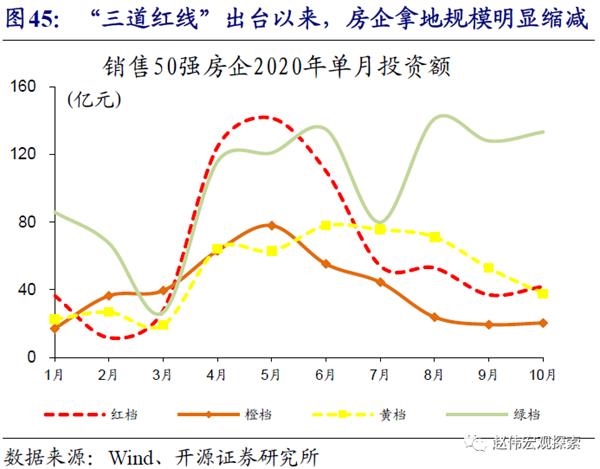

“三条红线”等地产调控政策,对地产链条的融资影响也可能逐步显现。8月住建部和央行召开重点房地产企业座谈会,表示已经形成重点房地产企业资金监测和融资管理规则,对房企杠杆等设定“三道红线”约束。2019年A股上市房企年报数据显示,“三道红线”[2]中不满足一条、两条和三条的房企分别有19家、34家和55家,截至2020年3季度末的带息债务增速分别为6%、13%和15%,后两类显著高于监管要求的5%和0%限制,调整压力相对较大。此外,部分城市地产销售相关政策的影响,也可能对居民贷款产生影响。

[2] 剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1.0倍。

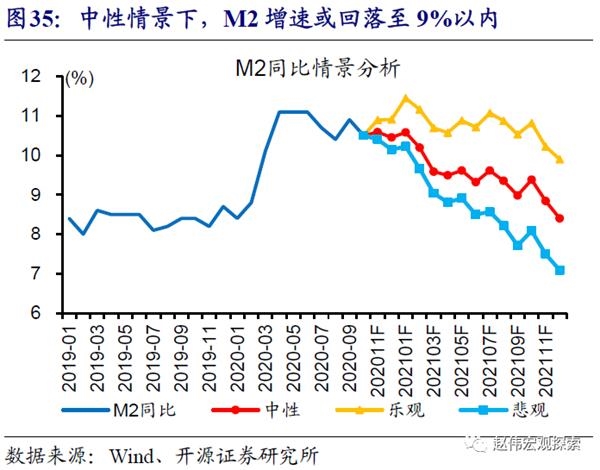

2021年,信用“收缩”之年,社融增速或回落至10%左右;2020年底前后,信用收缩通道即将开启。政策“退潮”下,杠杆行为的拉动减弱、非标规模的加速收缩等,或成为2021年信用收缩的主要驱动力。中性情境下,信用环境的拐点将出现在2020年底前后;以社融增速为锚,2021年或将回落至10%左右,较2020年显著回落3个百分点左右;M2增速或将回落至9%以内,较2020年回落2个百分点左右。

3、从“错位”到“收敛”,结构分化进一步加大

3.1

疫情冲击下,经济从“错位”到“收敛”

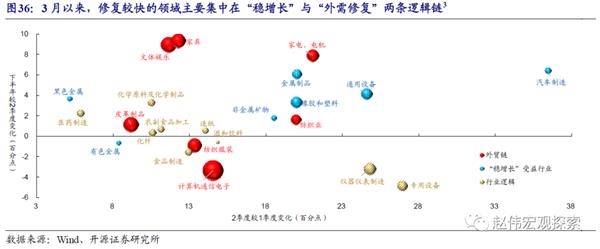

2020年经济的主要支撑逻辑包括,稳增长及其“外溢”效应、外需支撑下的出口链景气等。前者以基建、地产、汽车等相关产业链条为代表,如黑色金属、有色金属、金属制品、非金属矿物、通用设备、汽车制造等;后者以纺织业、电子设备等产业链为代表,最早受益如防疫物资、“宅经济”相关,随后到线下消费、后地产等。此外,部分行业还兼具了行业“自身”的逻辑支撑,比如医药制造、化工等。

[3] 球体的大小代表该行业对出口依赖度(出口交货值/营业收入)。

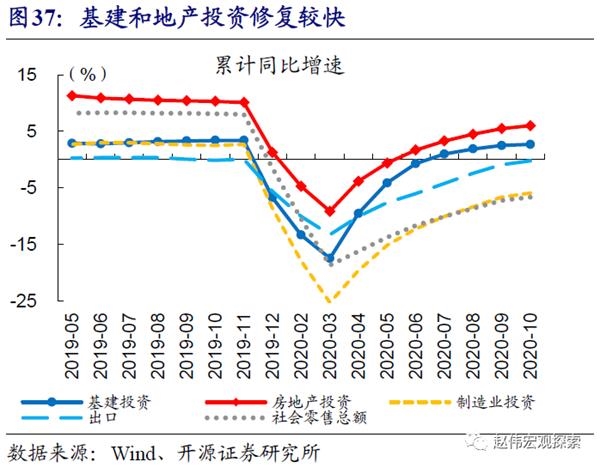

基建、地产的景气修复,得益于托底政策及“外溢效应”,其投资增速的高点或皆已出现。3月以来,得益于政策支持,基建投资快速提升,截至5月单月增速已修复至11%左右,创近年来的新高,是基建项目施工强度最大的阶段。伴随经济活动的逐步修复,基建投资增速有所回落。宽松的融资环境下,地产销售和投资行为快速修复,7、8月伴随新一轮政策调整,建安投资增速高点或也已出现在8月前后。

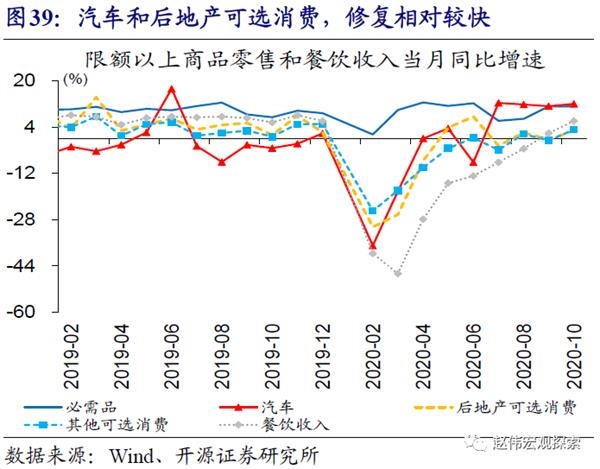

汽车等可选消费品在2020年的“结构性”修复,部分受益于托底政策“外溢效应”。汽车消费增速,4月已恢复至2019年同期水平,7月以来销量增速连续4个月实现两位数增长。其中,高端车型的销售改善最为显著,或部分受益于政策支持。诸如,部分地方政府推动的汽车补贴、牌照供给增加等促销费政策,以东部沿海省份为代表。另外,部分汽车品牌打折力度较大,对汽车消费也起到了一定支持。

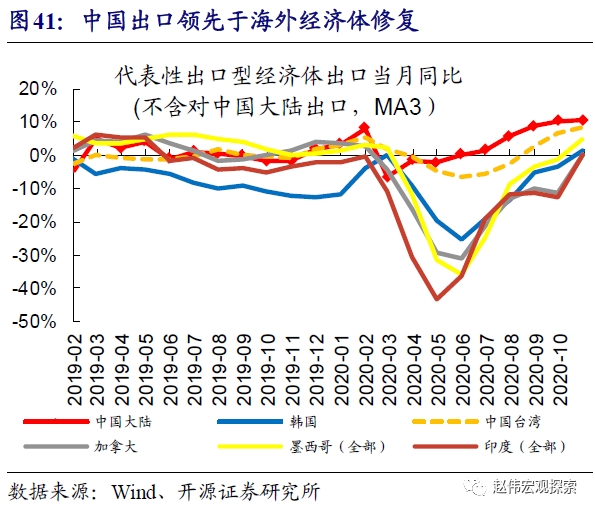

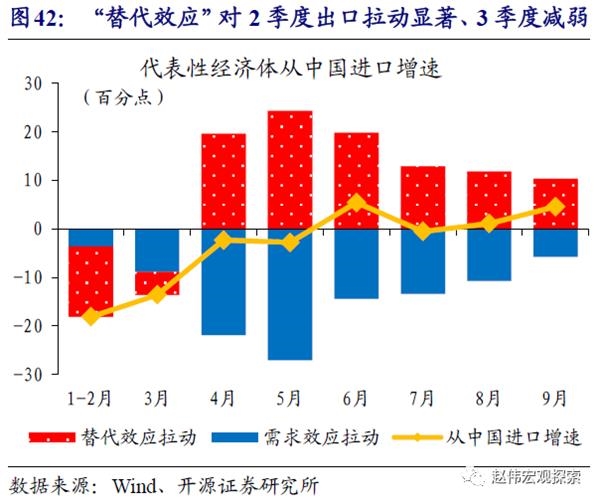

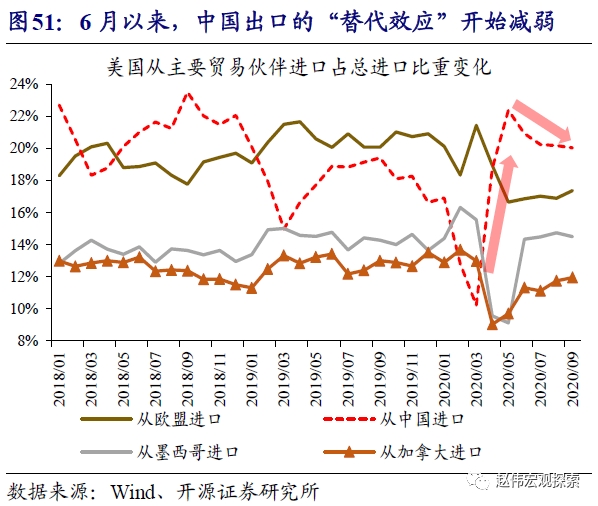

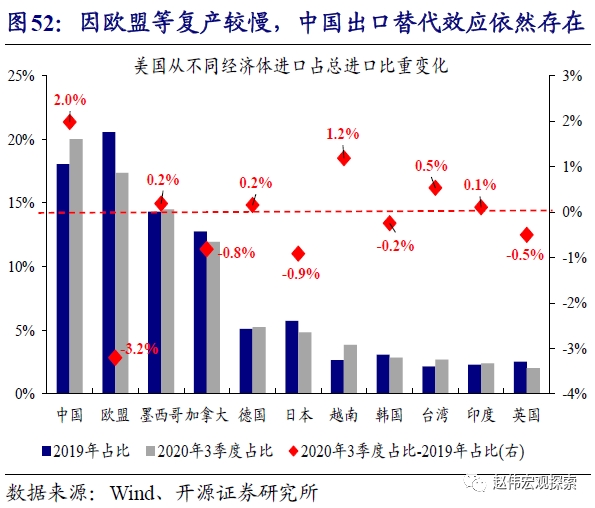

2季度以来,中国出口增速的显著改善,与疫情背景下,主要经济体供需“错位”紧密相关。2季度,中国出口增速异军突起、重回正增长,与疫情“错位”下,中国产能的“替代效应”有关;中国在欧美、日韩、东盟、金砖中的进口份额,2季度较近年同期大幅抬升4个百分点,对出口增速的拉动超过20个百分点。年中以来,伴随部分经济体复工复产,“替代效应”支持减弱,“需求效应”支撑体现。以对美出口为例,7月以来疫情压制减弱,带动中国对美出口增速快速修复,截至10月已修复至11.4%的增速,服装鞋靴、机械、汽车零部件等为代表。

3.1

政策“退潮”下,经济结构分化进一步加大

疫情冲击下,海内外修复节奏“错位”;政策的重心不同,又导致政策“退潮”的先后、力度亦有所区别。进而使得2021年内外需走势将出现背离。信用“收缩”背景下,国内传统经济动能压制明显,而“转型”相关产业等仍将保持高“成长”性,行业、公司之间的分化或进一步加大。主要经济体库存周期重启等,将带动全球经济加快修复;“需求效应”的改善与“替代效应”的衰减,会导致出口链的分化。

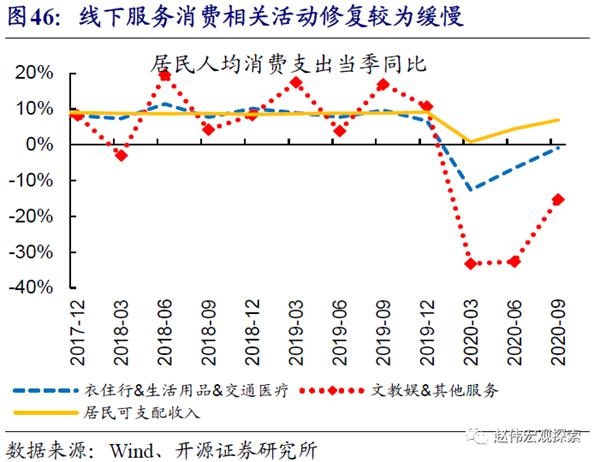

政策“退潮”下,“稳增长”支撑逻辑将有所减弱;叠加居民收入修复,需求修复结构或有所变化,线下消费等前期修复不足、未来弹性可期。随着债务压力加大、防风险加强等,地方“加”杠杆的能力和意愿或减弱;而政策“调结构”思路下,以“铁公基”为代表的传统优质项目可能较难出现大幅扩张,叠加资金支持的减弱,或使得基建投资压力上升。“三道红线”等调控下,部分房企缩减拿地支出等,对新开工和投资等的影响可能逐步显现。传统增长动能减弱的同时,前期修复较慢的线下消费等,将随着居民收入改善等继续修复,尤其是中低收入群体相关大众消费等。

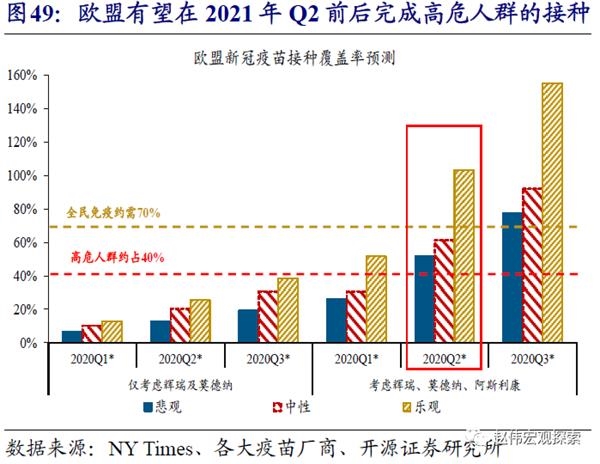

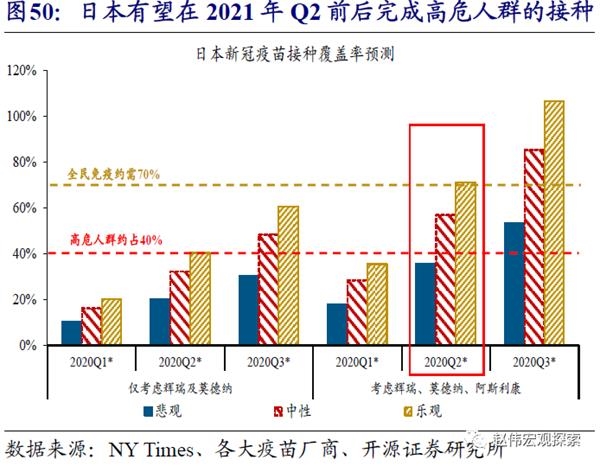

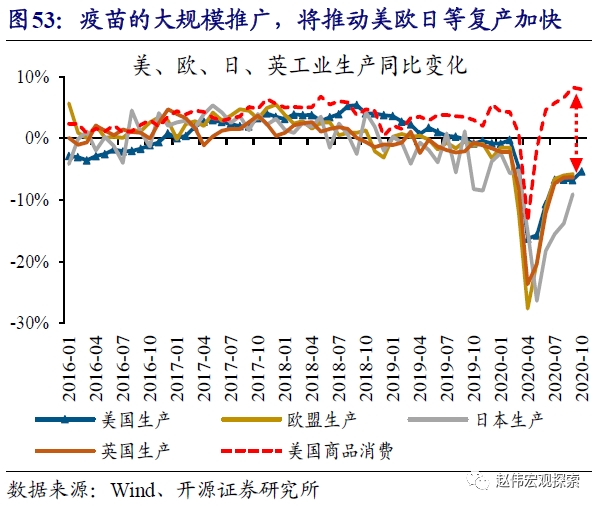

美国等主要经济体库存周期的重启,以及疫苗的大规模推广,将带动全球经济加快修复。作为全球经济的“火车头”,美国的库存周期已经重启。7月以来,美国库存同比增速自历史极低位的-5.9%止跌反弹,持续抬升;库存领先指标制造业PMI新订单指数,也大幅反弹至67.9%,刷新2005年以来新高。疫苗研发的进展顺利、有望在2021年大规模推广,会进一步加快全球经济的修复。从主要疫苗产商的产能规划及订单分布来看,美国大概率在2021年1季度前后完成高危人群的接种,2季度接近全民免疫目标;欧盟、日本、加拿大等,也能在2、3季度完成高危人群接种。

伴随疫情“错位”影响消退,出口链的支撑将由订单的“替代效应”驱动,过渡至“需求效应”的支持;服务于美欧生产活动的出口贸易行为等,值得重点关注。7月以来,因疫情再度反弹拖累欧盟等生产型经济体的复产进程,“替代效应”对中国出口支持的衰减较慢。但随着疫苗大规模推广、带动欧盟等复产进程逐渐加快,中国出口链的支撑或将由前期的“替代效应”驱动,过渡至“需求效应”的支持。考虑到美欧等生产端的修复弹性较大,以及生产需求对应的中国部分中上游行业出口的“替代效应”已基本消失,未来重点关注中国这些服务于美欧生产活动的行业出口表现。

海内外修复节奏“错位”,与国内政策“退潮”,或使得国内经济结构进一步分化,部分有“自身”逻辑支持的行业修复或延续。随着海外“替代效应”消退、国内传统经济动能的减弱,部分前期受益于出口链和稳增长的行业,或面临驱动回归;而信用“收缩”,对部分传统负债驱动行业的压制,也可能逐步显现。同时,一些受益于“后疫情”时代需求改善,及供需格局优化的行业,可能相对容易走出“独立”的趋势,以中上游化工、造纸、机械和设备制造等为代表的部分行业,可以持续关注。

综上所述,我们对2021年主要经济指标预测如下:

4、研究结论

(1)2020年的托底政策,是应急之策、并非常态,中国在主要经济体中保持理性克制。为应对疫情冲击,国内政策积极发力,财政刺激规模占2019年支出的比重高达10.9%,央行通过降息、再贷款等加大货币支持。中国政府始终保持理性克制,更注重“稳增长”与“调结构”的平衡。横向比较来看,国内财政刺激规模占比远低于欧洲的16.7%、美国的34.5%和日本的59.5%等,货币政策亦是如此。

(2)“后疫情”时代,政策“退潮”乃大势所趋,从“加”杠杆到“稳”杠杆,重心重回“调结构”、“防风险”。疫情期间的托底政策,导致实体杠杆率大幅提升,2020年3季度达270%,较2019年底抬升25个百分点,债务风险进一步累积。伴随经济逐步修复,政策“退潮”已然开始,5月以来打击资金空转、地产调控“三条红线”,以及频繁提及的“防风险”、“稳”杠杆等,政策逐步回归“常态”。

(3)2020年,信用环境超预期扩张,与政策“加”杠杆行为紧密相关;随着政策逐步回归常态,信用修复最快的阶段已经过去。与主要经济体思路类似,中国也是通过政府“加”杠杆行为托底经济,表现为,财政大幅扩张与货币宽松。中国政府相关的融资行为,对前3季度社融同比增量的贡献接近50%,是信用环境超预期主要贡献。伴随政策逐步回归“常态”,3季度以来部分融资渠道已现放缓迹象。

(4)2021年,信用“收缩”之年;政策“退潮”下,信用收缩通道已然打开,带来的影响不容忽视。影响信用“收缩”的三条逻辑包括:(1)从“加”杠杆到“稳”杠杆,政府行为对信用环境的拉动,趋于减弱;(2)随着“防风险”加强、资管新规过渡期到期,通道产品等的压缩或加速非标融资收缩;(3)地产调控“三条红线”等政策影响。中性情境下,2021年社融存量增速或将回落至10%左右。

(5)政策“退潮”下,“稳增长”支撑逻辑将有所减弱,线下消费等疫情冲击板块仍将延续修复。2020年经济主要支撑逻辑包括,稳增长及其“外溢”效应、外需支撑下出口链景气等。前者以基建、地产、汽车等产业链条为代表,后者以防疫物资、电子等产业链条为代表。2021年,“稳增长”链条支持力度或减弱,信用“收缩”下产业分化加大;居民收入与线下消费等,前期修复不足、未来弹性可期。

(6)主要经济体的库存周期重启等,将带动全球经济加快修复;外需改善带动的出口机遇,可重点关注服务于美欧生产活动的出口链等。作为全球经济的“火车头”,美国库存周期已经重启;疫苗的大规模推广,会进一步加快全球经济的修复。伴随疫情“错位”影响的消退,出口链的支撑将由订单的“替代效应”驱动,过渡至“需求效应”的支持。服务于美欧生产活动的出口贸易行为等,值得重点关注。

5、风险提示

疫情二次爆发,债务风险加速暴露。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-12-03 10:50:13

2020-12-03 07:49:05

2020-12-02 18:50:31

2020-12-02 16:49:15

2020-12-02 14:49:05

2020-12-02 10:50:04

热点排行

精彩文章

2020-12-02 19:49:26

2020-12-02 18:50:49

2020-12-02 16:49:26

2020-12-02 14:50:09

2020-12-02 11:50:20

2020-12-02 10:50:17

热门推荐