所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-20 17:50:31来源:资本邦

新的一年,我国经济继续稳中向好,开年首两个月,房地产市场迎来销售火热行情。同时,中央重申“房住不炒”的整体基调,并推出了一系列举措。开年至今,在房地产行业变局中,各大房企表现如何?

一、政策篇:调控政策升级抑制楼市“虚火”,多地银行严查经营贷等流入楼市

2021年1-2月,在房地产调控方面,中央层面坚持“房住不炒”立场明确,房地产监管持续从严。

今年1月,央行和银保监会有关负责人多次公开表示,要落实房地产长效机制,实施好房地产金融审慎管理制度,加强风险排查,持续防范化解金融风险。房地产金融监管持续从严。在此基调之下,1月下旬开始,住建部有关负责人急赴上海、深圳等楼市热点城市,督导房地产市场情况,坚决遏制投机炒房。

1月31日,中共中央办公厅、国务院办公厅印发了《建设高标准市场体系行动方案》,并发出通知,再次强调深化土地管理制度改革、推动集体经营用地入市、开展土地跨区域交易试点、推动户籍准入年限同城化累计互认等举措,要求各地区各部门结合实际认真贯彻落实。

2月18日,自然资源部发布住宅用地分类调控文件,22个重点城市实现“两集中”:一是集中发布出让公告,且2021年发布住宅用地公告不能超过3次;二是集中组织出让活动。

整体来看,本次“两集中”政策出台将对行业带来深远影响:一、对房企短期资金将形成巨大挑战。二、对地方政府供地行为产生约束。三、土地集中出让提高市场信息透明度,为市场主体提供更多的选择和机会。对于楼市来说,集中土地供应意味着集中的住房供应。按照开发商的进度,8个月左右会迎来住房集中供应,市场竞争会非常激烈。这对买房人来说,购房可以多比较,更加从容。但对企业带来了更大挑战,企业需关注各地针对土地端的配套政策,比如投融资的支持政策等,及时把握因城施策趋势,合理安排投拓计划。

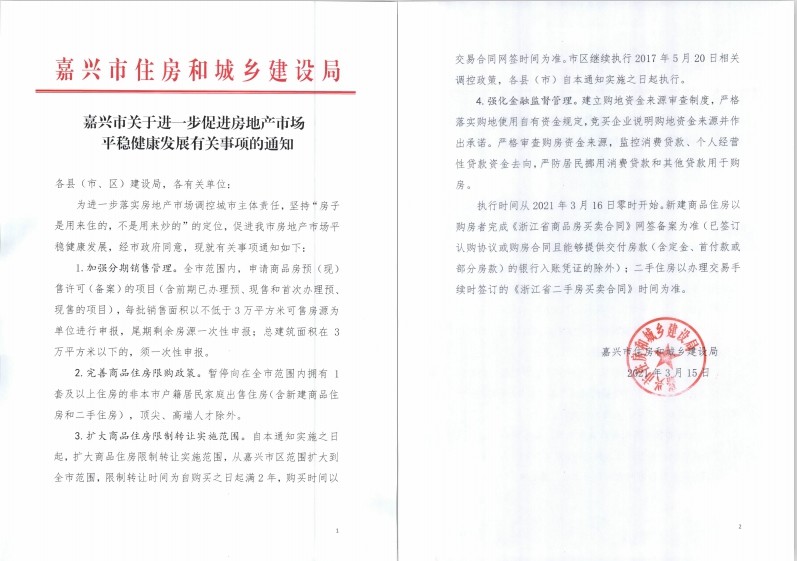

地方层面,紧缩性调控再次成为地方房地产政策主旋律,各地出台多项实施细则。

宏观上来看,1月上旬地方出台调控政策较少,但随着热点城市房地产市场持续升温,中下旬地方明显加大了调控力度,陆续出台了一系列紧缩性调控政策。

上海、深圳、杭州等热点一二线城市纷纷升级“四限”(限购、限价、限售、限贷)政策。

同时北京、广州等地收紧楼市调控政策,严查经营贷违规流入房地产市场。中原地产分析师指出,银行经营性贷款与个人住房按揭贷款的利率出现倒挂,为资金违规流入楼市提供了套利空间,催升了房价的上涨。管住“经营贷”就管住了楼市。严打经营贷和资金违规流入房地产市场,将是今年房地产调控的主要工作,也关系到今年的楼市能否稳定。

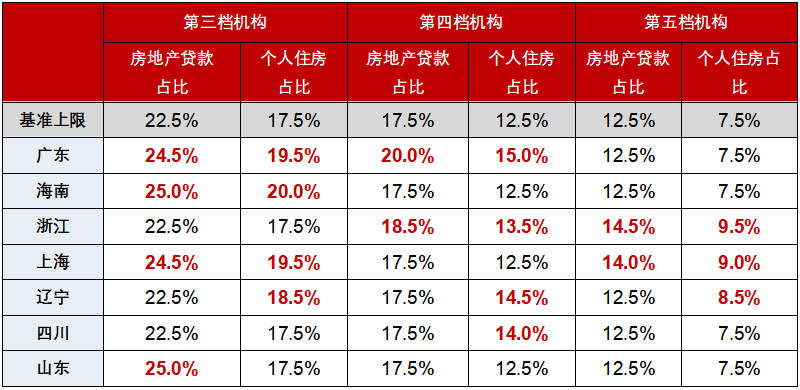

值得注意的是,2月份起,广东、海南、浙江、上海、辽宁、四川等多省市上调中小银行涉房贷款占比上限。据悉,在去年年末,央行、银保监会联合下发通知,明确对7家中资大型银行、17家中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行,共5档机构分类分档设置房地产贷款占比上限、个人住房贷款占比上限。地方上可因地制宜,以第三档、第四档、第五档房地产贷款集中度管理要求为基准,在增减2.5个百分点的范围内。

二、楼市篇:房地产销售量价复苏,销售面积和销售额均同比倍增

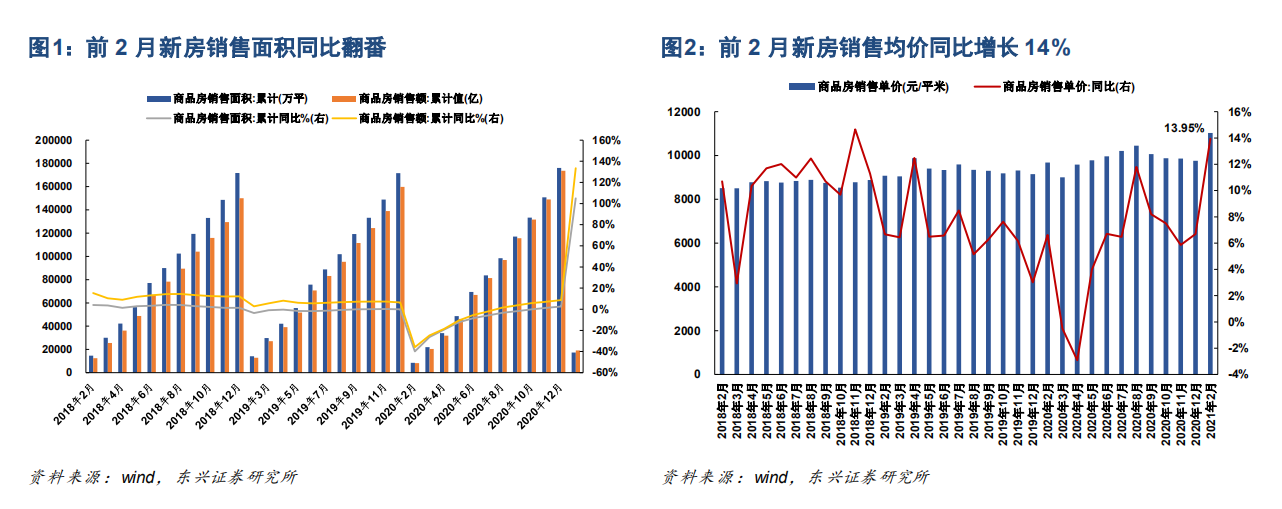

据国家统计局数据显示,前两个月商品房销售出现大幅增长。

今年1—2月份,商品房销售面积1.7363亿平方米,相比2020年增长约1.05倍;比2019年1—2月份增长23.1%,两年平均增长11.0%。分业态来看,住宅销售面积同比增长1.08倍,办公楼销售面积同比增长56.4%,商业营业用房销售面积同比增长66.4%。

(图表来源:中指研究院)

销售额方面,1—2月份全国实现商品房销售额1.9151万亿元,相比2020年增长1.33倍;比2019年1—2月份增长49.6%,两年平均增长22.3%。具体来看,住宅销售额同比增长1.44倍,办公楼销售额同比增长33.4%,商业营业用房销售额同比增长60.7%。

分地区来看,商品房销售增速大体呈现由东向西递减、一线城市向二三线城市扩散的趋势。

其中,东部地区商品房销售面积7565万平方米,同比增长1.14倍;销售额11891亿元,同比增长1.48倍。对此,易居企业集团CEO丁祖昱分析认为,原因在于,东部多省市发布“就地过年”相关激励性政策,在强化疫情防控的同时,客观上也促进了购房需求释放。

中部地区商品房销售面积4369万平方米,同比增长1.04倍;销售额3280亿元,同比增长1.30倍。西部地区商品房销售面积5004万平方米,同比增长95.1%;销售额3620亿元,同比增长1.04倍。东北地区商品房销售面积425万平方米,同比增长82.0%;销售额359亿元,同比增长72.7%。

房价方面,全国商品房价格上涨幅度较大。

今年前2月商品房销售均价11029.8元/平米,分别较2020年同期和2019年同期增长14%和21.5%。

资本邦分析认为,今年前2个月房地产销售均价同比涨幅较大,或与市场成交结构有关。

据易居研究院监测的40城1-2月新建商品住宅成交数据显示,一线城市成交同比大增2.5倍,明显高于二三四线城市。以上海为例,光是2月份,上海新建商品住宅成交面积同比增加了约2.6倍。

后续随着一线城市成交增速的回落,预计房价涨幅将会收窄。也就是说,此番房价上涨主要受一线城市火爆行情带动。随着一线城市房地产调控收紧,未来新房销售均价大幅上涨更多是来自二三线城市的贡献。

三、房企篇:房企销售火爆,多数房企录得翻倍增长

全国层面,今年前两个月房地产销售市场火爆。

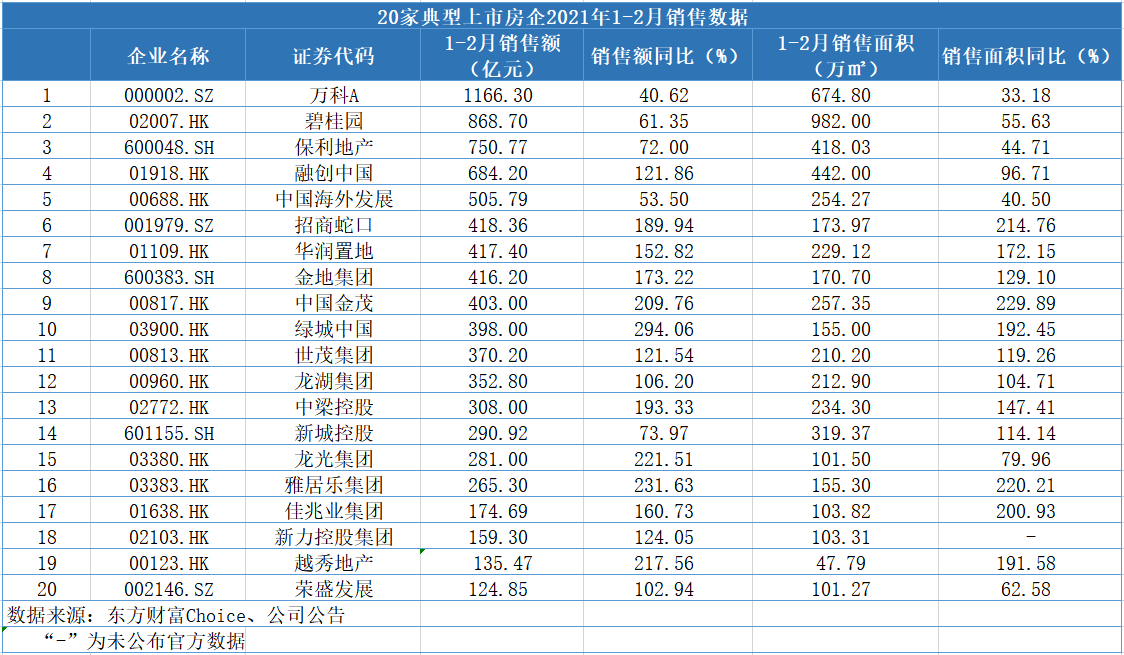

个企层面,资本邦从2020年全年销售额TOP50上市房企中筛选了位于不同梯队的20家典型房企,发现它们今年前两个月销售额都取得了相当不错的增长,销售面积也有所增加。

销售额方面,这20家房企1-2月销售总额约为8356亿元,同比增加1.01倍。

总的来看,多数房企销售额都录得翻倍增长。20家典型房企中,有多达15家企业销售额获得翻倍式的增长,其中绿城中国(03900.HK)同比暴增近3倍,中国金茂(00817.HK)也大增了209.76%。实现倍增的企业中,荣盛发展(002146.SZ)销售额增速最低也同比增加了101.27%。资本邦分析认为,今年前两个月房地产行业销售数据持续表现优异主要由于去年一季度受疫情影响,房地产销售市场低迷,行业基数较低。

数据显示,TOP3房企销售总额约为2786亿元,同比2020年1-2月增加了54.43%。其中,万科A(000002.SZ)销售额突破千亿人民币,达到1166.3亿元,也是今年前两个月唯一一家超过千亿销售额的房地产企业,较排名第二位的碧桂园(02007.HK)多出近300亿人民币。保利地产(600048.SH)以684.20亿元人民币居于第三位,同比增加72%。

就销售面积而言,在资本邦重点关注的20家典型房企中,总销售面积约为5192万平方米,较去年同期增加了82.88%。这之中过半数房企销售面积录得翻倍增长。其中,招商蛇口(001979.SZ)、中国金茂(00817.HK)、雅居乐集团(03383.HK)、佳兆业集团(01638.HK)共4家企业同比增加了2倍。中国金茂(00817.HK)表现最为亮眼,销售面积同比增加了229.89%,在20家典型房企中摘得头筹。

数据显示,TOP3房企销售面积总和约为2075万平方米,同比增加了45.46%。其中,碧桂园实现了对万科A的反超,销售面积总和为982万平方米,同比增长了55.63%,而万科A以674.8万平方米屈居第二。保利地产两月销售面积总和同比增加了44.71%,达到了418万平方米,行列第三。

不过,销售额和销售面积同比实现倍速增长的企业主要是以中小型房企为主,而处于头部的大型房企相较而言增长速度逊色了一点。资本邦分析认为,对于大型房企来说,当体量达到一定规模之后,更多的人力和物力投入带来的销售增长呈现出一种边际递减的趋势。因而对于这一类房企,应更多关注发展效益,重质提效,从而实现跨越式发展,这比一味追求规模增长要重要得多。

整体来看,今年1-2月,房地产企业相对于2019年同期取得了“开门红”,火热的市场行情是多因素综合的结果。

首先得益于经济复苏良好,居民购房需求持续释放。中原地产首席分析师张大伟分析表示,疫情下,中国经济复苏良好,使得居民购房全面恢复。同时疫情导致的“就地过年”政策触发当地购房需求。此外,海外投资锐减,资金回流,另外居民对于改善需求也明显上涨。

其次,企业降负债的愿望仍旧强烈,房企整体加大了供货量。资本邦分析认为,随着“三道红线”持续压顶,2021年房地产企业降负债的愿望仍旧强烈,因而在开春有放开“闸门”加大房源供应的趋势。诸葛找房数据研究中心分析师王小嫱称,在今年春节开发商抓住机遇积极推盘,使得今年的春节假期市场并不冷清。

最后是由于2020年一季度受疫情影响行业基数较低。去年春季新冠疫情大幅蔓延,冲击到了线下房地产市场,导致楼市销售较为低迷。

不过,在“三道红线”试点扩围、银行业金融机构房地产贷款集中度管理制度建立、以及重点城市集中供地制度出台的情况下,易居研究院研究员沈昕认为,房地产前两个月的火热行情可能不会持续太久,进入3月份或会逐渐降温,预计3月起房地产行业各项指标增速逐渐回落。

四、投资篇:房地产开发投资稳定增长,长三角拿地热度持续

国家统计局数据显示,2021年1—2月份全国房地产开发投资稳定增长中。

今年前2个月,全国房地产开发投资达人民币1.3986万亿元,相比2020年同比增长38.3%;比2019年1—2月份增长15.7%,两年平均增长7.6%。其中,住宅投资1.0387万亿元,增长41.9%。同比增速较高主因为低基数下的复苏。房地产开发景气指数也攀升至2月份的101.41,上月为101.09,环比提高了0.32个百分点。

易居研究院智库中心总监严跃进表示,去年房地产投资的特点为“稳中向好、增速适度”,预计2021年房地产开发投资将继续趋稳,全年增速在5%-10%。

从地区分布来看,东中西部分化明显。

具体来看,东部地区投资最多,为8353亿元,同比增长32.4%;而中部地区增速最为迅猛,同比增长52.5%,投资额也达到2640亿元。西部地区投资2834亿元,同比增长45.1%;东北地区投资较为低迷,投资总额仅为158亿元,同比增长28.6%。

开工面积方面,增速相对缓慢。

1—2月份,房地产开发企业房屋施工面积77.0629亿平方米,同比增长11.0%。房屋新开工面积1.7037亿平方米,增长64.3%。其中,住宅新开工面积1.2736亿平方米,同比增长68.5%,但新开工面积较2019年减少9%。开工偏弱主要源于融资新规、贷款新规和集中推地政策对房企融资、拿地形成一定制约。

房企拿地部分,同比增速创9年以来新高,长三角拿地热度持续。

1-2月份,全国房地产开发企业土地购置面积1453万平方米,同比增长33%,由于去年同期的低基数,同比增速创2012年以来新高,但相比2019年1-2月下降6%。

就个企而言,中指研究院跟踪的TOP100企业拿地增长趋稳。中指研究院数据显示,今年1-2月,TOP100企业拿地总额3866亿元,拿地规模同比增长9.2%,TOP100门槛值为10亿元,与去年同期保持一致。

具体房企来看,绿城中国、建发房产和招商蛇口位列榜单前三,拿地金额分别为248亿元、194亿元和160亿元。拿地面积方面,绿城中国同样位列首位,拿地面积为211万平方米,保利发展和中海宏洋紧随其后,分别为204万平方米和176万平方米。

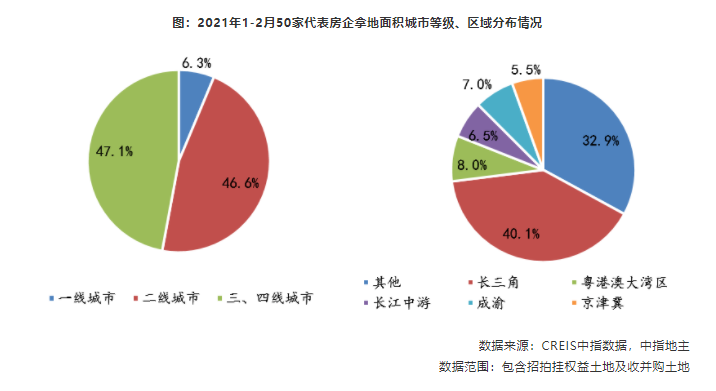

地域分布上,长三角拿地热度持续。

中指研究院跟踪的50家代表房企在二线城市和三四线城市拿地面积基本持平,分别为46.6%和47.1%。而长三角地区热度持续,50家代表房企中40.1%热衷于在长三角拿地。

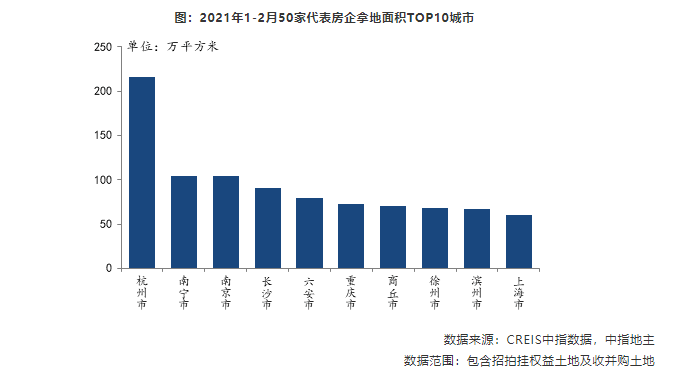

50家代表房企拿地面积TOP10城市中,长三角城市占5席,其中杭州和南京继续保持第一和第三位。房企在杭州拿地规模持续扩大,以216.2万平方米蝉联第一,规模是第二位南宁市的2倍多。

土地供应方面,全国土地市场供应也较为稳定,2月整体供应量处于低位。

据CRIC统计数据显示,2021年1-2月全国土地市场经营性土地供应总建筑面积为31963万平方米,同比增加20.66%。其中,2月份为16511万平方米,同比增幅高达54%,但各能级城市表现各异,其中一二线城市受供地“两集中”新政的影响,多暂缓了土地挂牌,如北上深本月均是零供应,仅少数未在传闻名单中的城市有土地供应,整体供应量位于低位。

总的来看,1-2月全国房地产开发投资以及房企拿地还在增长中,这主要是由于销售旺盛带动了房企新开工补库存的意愿,提升了对房地产整体投资的意愿。

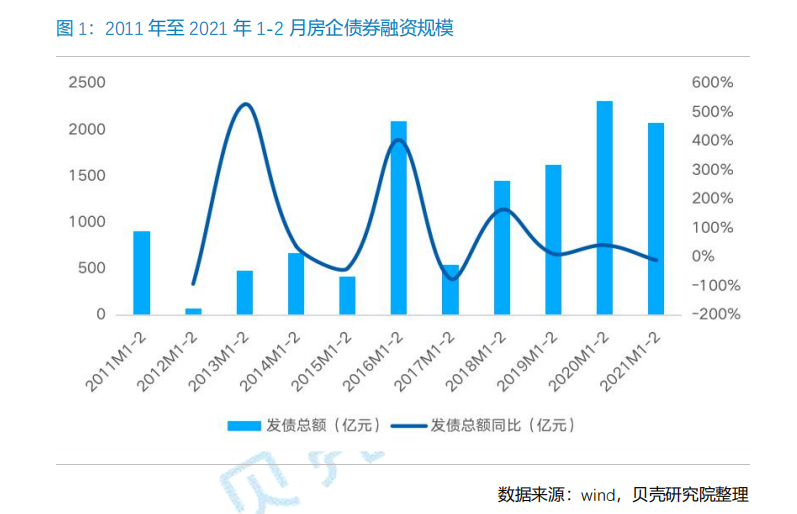

五、融资篇:发债规模降幅持续扩大,境内发债近5年首超境外

在房企债券融资方面,今年前两个月发债规模降幅持续扩大,但2月份发债低迷,债市表现不振。

贝壳研究院数据显示,2021年1-2月房企境内外债券融资累计约2072亿元,相比2020年同比下降10.2%,但仍较2019年同期增长27.4%。单月来看,2月单月受春节假期影响,交易日减少,境内外债券融资共发行46笔,较上月减少88笔,发行规模折合人民币约480亿元,环比减少69.8%,同比减少28.6%。整体债市受春节影响表现不振,房地产调控继续影响债市下行预期持续。

针对发债规模同比下降的现象,诸葛找房数据研究中心分析师陈霄分析,近期来看,受到春节假期影响,加之房地产融资监管趋严,房企发债规模减少。但是随着金融监管加码,以及集中供地等政策落实后,预计接下来房企融资压力会继续增大。

债券融资结构部分,境内发行规模近5年首次反超境外。

贝壳研究院数据显示,1-2月境内房企债券规模占比53%,较2020年同期上升17个百分点,境内债市发行规模占比近5年内首次反超境外发行规模。

境外方面,受到通胀预期影响,美元债剧烈波动,不确定性增加。在2月份尤其明显,2月当月境外融资共发行12笔,融资规模约204亿元人民币,环比减少73.8%,同比减少21.5%。

与之相对的是境内债券共发行34笔,发行规模约276亿元,环比减少66.0%,同比减少33.2%,境内债券发行规模占比约57.5%,较上月提升降6.5个百分点。

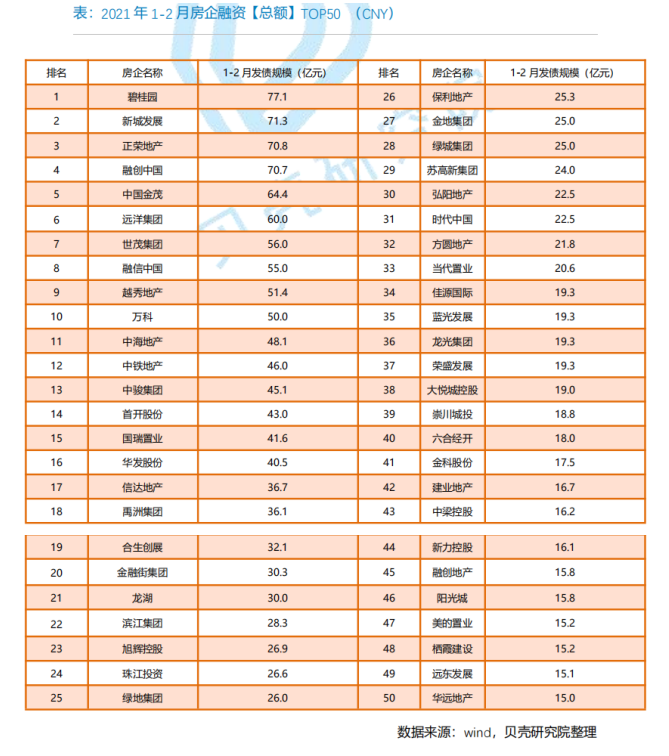

从个企角度看,贝壳研究院统计了1-2月债券融资规模排名前50的房企,其债券融资总规模约为1642亿元。

值得注意的是,其中前十家房企融资规模出现了断崖式下降。贝壳研究院数据显示,今年前两个月前十家房企债券融资总额为626.7亿元,而去年同期则为1116亿元,同比出现腰斩。

具体来看,今年前两个月碧桂园(02007.HK)发债规模为77.1亿元排名首位,去年同期为70亿元,略有增长。新城发展(01030.HK)和正荣地产(06158.HK)分列第二、三位,分别为71.3亿元和70.8亿元。

结尾

2021年前两个月,受居民购房需求持续释放、企业降负债加大供货量以及去年一季度基数较低等因素影响,多家房企实现销售额翻番。销售旺盛还提升房地产整体补库存意愿,房地产开发投资也在稳定增长。同时在“三道红线”之下,房企发债规模降幅持续扩大。但随着房地产调控政策收紧,各地严查经营贷、消费贷资金流入楼市,以及重点城市集中供地制度出台等,3月份后房地产各项数据或会回落。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-20 17:50:03

2021-03-20 17:49:18

2021-03-20 13:49:25

2021-03-20 09:49:14

2021-03-20 08:49:10

2021-03-19 18:50:23

热点排行

精彩文章

2021-03-20 17:50:18

2021-03-20 17:49:34

2021-03-20 16:49:36

2021-03-20 15:50:35

2021-03-20 15:49:42

2021-03-20 14:51:10

热门推荐