所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-07-27 18:50:35来源:投资时报

随着消费者对公共及个人健康与卫生意识的提高,家庭清洁护理产品已逐渐成为消费者日常生活中的必需品。而衣物清洁护理市场是中国家庭清洁护理市场的最大细分市场,弗若斯特沙利文报告指出,中国的衣物清洁护理市场将保持稳定增长。

日前,蓝月亮集团控股有限公司(下称蓝月亮)正式向港交所提交了IPO招股书,拟赴港上市。发行团队堪称豪华,三大券商美银证券、中金公司及花旗为联席保荐人。

作为洗衣液龙头公司,蓝月亮诞生于1992年,旗下产品主要涉及衣物清洁护理、个人清洁护理和家居清洁护理三大品类,其中2008年推出的核心产品洗衣液贡献了近九成营收。如果顺利上市,该公司将成为中国本土洗衣液第一股,其创始人罗秋平和他的蓝月亮也将在品牌创立28年后,走向新的发展阶段。

蓝月亮招股书显示,目前,创始人及首席执行官罗秋平及其配偶潘东夫妇通过ZED(持股88.7%)及Van Group Limited(持股0.22%)两家实体合计持股88.92%,高瓴资本通过HCM持股10%,是最大的外部投资者。

具体来看,蓝月亮的营收主要由三部分组成,分别为衣物清洁护理产品、个人清洁护理产品和家居清洁护理产品三部分,其中衣物清洁护理产品的占比最高,基本保持在87.5%左右;家居清洁护理产品和个人清洁护理产品的份额则分别为6%和6.5%左右。

《投资时报》研究员注意到,本次蓝月亮赴港IPO募集用途颇广。相关资金将分别用于产能扩充计划及购买设备、提高品牌知名度、投资与公司业务相辅相成的其他公司、增强销售及分销网络、增强研发实力等等。

不过,随着蓝月亮日前向港交所递交招股书,其营收与利润增速不匹配、原材料价格走势决定盈利能力、未通过套期保值锁定原材料价格风险亦被一一暴露。同时,2020年该公司或有1.2亿元至尊品牌浓缩洗衣液产品遭遇退回,这也令其未来的业绩增长存在诸多不确定性。

营收与净利增速不匹配

招股书显示,2017年—2019年(下称报告期),蓝月亮在中国所有洗手液公司中排名第一,2019年洗手液在线零售销售价值市场份额为23.8%;同期,以零售额计算,该公司在中国洗衣液市场、浓缩洗衣液市场及洗手液市场均名列第一,市场占有率分别为24.4%、27.9%及17.4%。

据了解,蓝月亮的大部分收益来自衣物清洁护理产品。报告期内,该公司由衣物清洁护理产品带来的收益分别占总收入的87.4%、87.4%及87.6%,主要包括具不同特效的衣物洗涤剂以及衣物助剂,如衣物柔顺剂及衣领清洁剂。

《投资时报》研究员注意到,蓝月亮销售渠道包括在线销售、直接售予大客户和线下分销商。其中,直销大客户就是指大卖场及超市,例如大润发、欧尚、家乐福、华润万家及世纪联华等。

报告期内,在线销售获得收益占总收益的百分比分别为33.1%、40.2%和47.2%,直接售予大客户获得的收益占总收益的比例分别为12.5%、12.1%和14.1%,线下分销商获得的收益占总收益的比例分别为54.4%、47.7%和38.7%。

其中,在线销售渠道中,电子商务平台产生的收益占总收益的比重有所下降,分别为79.3%、70.8%和65.1%,而蓝月亮自营在线店铺和第三方店铺产生的收益占总收益的比例有所上升。

招股书显示,报告期内,蓝月亮实现营收分别为56.32亿港元、67.68亿港元和70.50亿港元,2018年和2019年的增长率分别为20.17%和4.17%;归属母公司净利润分别为0.86亿港元、5.54亿港元和10.80亿港元,2018年度和2019年度增长率分别为544%和116%。由此可以看出,报告期内,蓝月亮营收增速大幅下降,且净利润增速远超营收增速。

蓝月亮近三年主要财务比率

数据来源:公司招股书

原材料波动或将影响盈利能力

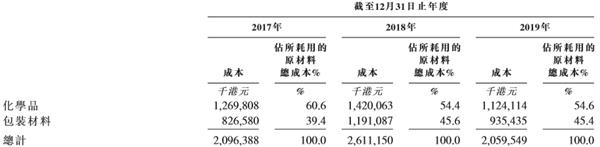

招股书显示,蓝月亮的原材料主要包括化学品及包装材料。报告期内,蓝月亮的原材料成本总额分别为20.96亿港元、26.11亿港元及20.6亿港元,分别占该公司销售成本总额的79.5%、90.6%及81.5%。其中,化学品的总成本分别为12.7亿港元、14.2亿港元及11.24亿港元,分别占销售成本总额的48.2%、49.3%及44.5%。

据了解,该公司的产品包装对维持品牌形象至关重要。蓝月亮的包装材料主要包括低密度聚乙烯(下称LDPE)。报告期内,包装材料的总成本分别为8.27亿港元、11.91亿港元及9.35亿港元,分别占销售成本总额的31.3%、41.3%及37.0%。

值得注意的是,蓝月亮的销售成本近八成为原材料采购成本,原材料的成本对该公司销售成本起到决定作用,从而对蓝月亮的盈利能力产生影响。报告期内,该公司的净利逐年上涨,并非缩减销售费用换取利润,而是依赖于洗衣液的核心原材料棕榈油和LDPE价格的持续走低。其中棕榈油主要用于产品生产,石油下游塑料产品LDPE则用于包装材料,两种原材料均为石油的下游产品。

《投资时报》研究员了解到,蓝月亮并未对作为全球性大宗商品的原材料进行套期保值,从而规避后者价格剧烈波动带来的经营风险。据了解,2016年全年,原油、棕榈油以及与LDPE走势完全正相关的线性低密度聚乙烯(LLPDE)价格走势几乎完全是单边上涨行情,并均在2017年开始熊市旅途。而2017年度,蓝月亮营收为56.32亿港元,归属母公司净利润分别为0.86亿港元,利润率仅为1.5%,处于较低水平,可见原材料价格波动会对该公司盈利能力产生一定影响。

此外,应收款项的大幅上涨,加大了蓝月亮的现金流压力。招股书显示,报告期内,蓝月亮的贸易应收款项及应收票据分别为9.29亿港元、11.43元和17.5亿港元,贸易应收款项及应收票据周转天数分别为57天、55.9天和74.9天,比2018年度同期增加了20天左右。

蓝月亮在其招股书中直言,今年至尊品牌的浓缩液洗衣液受到新冠肺炎疫情的影响颇大,“可能于2020年经历与该等产品有关为数高达约人民币120.0百万元的产品退回”。

受到疫情冲击的至尊品牌能否迅速复苏,蓝月亮仅表示,公司目前静默期,不便对外公开发生,一切以港交所披露文件为准。

据相关人士分析,和洗衣液刚刚入市时的2008年相比,如今家庭洗护市场角逐非常激烈,只有不断的加大研发,拿出一款具有颠覆意义的产品,才能获得更多的市场份额。但这确实很有难度,对蓝月亮来说亦是如此。

蓝月亮近三年所消耗的原材料成本

数据来源:公司招股书

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-07-27 18:50:35

2020-07-27 16:51:48

2020-07-27 15:50:56

2020-07-27 14:49:56

2020-07-27 13:49:23

2020-07-26 18:50:39

热点排行

精彩文章

2020-07-27 16:52:04

2020-07-27 14:50:51

2020-07-27 13:50:23

2020-07-27 12:49:21

2020-07-27 11:52:09

2020-07-26 16:50:10

热门推荐