所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-11-02 10:50:18来源:国盛证券

核心观点

回顾:2月4日《洗净铅华,科技再起》明确判断科技是阶段性主线。3月1日《全球剧震,A股将率先走出冲击》强调外部压力下A股自身韧性。3月18日以来,连续发布多篇《底部区域》系列报告,强调“当前已是底部区域”、“价格比时间重要”。5月判断科技再起。6月中期策略全市场唯一一家明确看好创业板并做出3000点判断。7月在市场一片风格切换呼声中,连续发布多篇《大分化时代》报告,坚定认为大分化继续、科技消费仍是两大主线。

展望:又到关键节点,跨年行情即将开启

1、国庆回来市场反弹后,内外均有不确定性且缺乏新催化下,市场持续震荡。海外方面,美欧疫情反弹、美国经济刺激法案难产,导致海外大跌冲击A股。国内方面,国庆长假归来市场大涨之后,缺乏进一步的催化。

2、但几个重大变化即将出现,将改变当前盘整震荡局面、引领当前至明年初的跨年行情开启。

首先,大选这一海外最大不确定性将落地。

其次,美欧疫情反弹、封城即将重启,全球宽松将维持甚至强化,对国内流动性环境也有支撑。近期,美欧疫情反弹,封城即将重启,再度引发市场对于全球经济由复苏重回衰退、各类资产劣化的担忧。但我们一直强调,极度宽松的货币政策是今年海外市场最重要的支撑力量。从当前来看,一方面,经历此前的大放水后,全球市场很难再现今年3月的崩盘式暴跌。另一方面,当前疫情已难以动摇全球经济复苏的大趋势。比较类似6月国内疫情出现反复时的情况。后续,若经济再度承压,全球宽松更有望再度强化。

国内方面,至少到明年一季度,经济延续弱复苏但不会过热,货币政策中性但非系统性收紧。5月以来,随着国内经济持续复苏,央行货币政策开始逐步边际收紧,并成为国内市场关注和担忧的重点。但在内外部的不确定性之下,国内经济仍面临较大压力。因此,中长期,央行货币政策基调也将维持中性偏松。

此外,“十四五”规划将出,到明年3月正式稿发布前,政策预期升温叠加业绩空窗期,均将提振市场风险偏好。一方面,当前我国经济发展,尤其是高科技产业的创新升级面临着前所未有的外部制约。而下一个五年将成为我国打破科技枷锁、实现经济转型升级的关键性时间窗口。也因此,本次“十四五”极其重要,肩负着我国加速经济转型升级、打赢科技持久战的历史使命,另一方面,参考历史经验,五年规划发布前后市场表现大多向好,并带来短期的市场热点和结构性机会。而从近期市场表现来看,政策预期较高的新能源、半导体、汽车、消费等行业和板块已在领涨。

因此,在外部不确定性消化,内部政策预期升温之下,看好当前至明年一季度的跨年行情即将展开。

投资策略:关注“十四五”规划相关投资机会

——关注“十四五”政策预期较高的新能源、军工、半导体等板块。

——景气角度:关注新能源、家电、汽车、有色等板块。

风险提示:1、疫情发展超预期;2、宏观经济超预期波动。

报告正文

回顾:2月4日《洗净铅华,科技再起》明确判断科技是阶段性主线。3月1日《全球剧震,A股将率先走出冲击》强调外围压力下A股自身韧性。3月18日以来,连续发布多篇《底部区域》系列报告,强调“当前已是底部区域”、“价格比时间重要”。4月月报首推内需驱动的消费板块。5月判断科技再起。6月中期策略全市场唯一一家明确看好创业板并做出3000点判断。7月在市场一片风格切换呼声中,连续发布四篇《大分化时代》报告,坚定认为大分化继续、科技消费仍是两大主线。

展望:又到关键节点,跨年行情即将开启

1、国庆回来市场反弹后,内外均有不确定性且缺乏新催化下,市场持续震荡。海外方面,美欧疫情反弹、美国经济刺激法案难产,导致海外大跌冲击A股。国内方面,国庆长假归来市场大涨之后,缺乏进一步的催化。

2、但几个重大变化即将出现,将改变当前盘整震荡局面、引领当前至明年初的跨年行情开启。

首先,大选这一海外最大不确定性将落地。

其次,美欧疫情反弹、封城即将重启,全球宽松将维持甚至强化,对国内流动性环境也有支撑。近期,美欧疫情反弹,封城即将重启,再度引发市场对于全球经济由复苏重回衰退、各类资产劣化的担忧。但我们一直强调,极度宽松的货币政策是今年海外市场最重要的支撑力量。从当前来看,一方面,经历此前的大放水后,全球市场很难再现今年3月的崩盘式暴跌。另一方面,当前疫情已难以动摇全球经济复苏的大趋势。比较类似6月国内疫情出现反复时的情况。后续,若经济再度承压,全球宽松更有望再度强化。

国内方面,至少到明年一季度,经济延续弱复苏但不会过热,货币政策中性但非系统性收紧。5月以来,随着国内经济持续复苏,央行货币政策开始逐步边际收紧,并成为国内市场关注和担忧的重点。但在内外部的不确定性之下,国内经济仍面临较大压力。因此,中长期,央行货币政策基调也将维持中性偏松。

此外,“十四五”规划将出,到明年3月正式稿发布前,政策预期升温叠加业绩空窗期,均将提振市场风险偏好。一方面,当前我国经济发展,尤其是高科技产业的创新升级面临着前所未有的外部制约。而下一个五年将成为我国打破科技枷锁、实现经济转型升级的关键性时间窗口。也因此,本次“十四五”极其重要,肩负着我国加速经济转型升级、打赢科技持久战的历史使命,另一方面,参考历史经验,五年规划发布前后市场表现大多向好,并带来短期的市场热点和结构性机会。而从近期市场表现来看,政策预期较高的新能源、半导体、汽车、消费等行业和板块已在领涨。

因此,在外部不确定性消化,内部政策预期升温之下,看好当前至明年初的跨年行情即将展开。

投资策略:关注“十四五”规划相关投资机会

——关注“十四五”政策预期较高的风电、电动车、军工、半导体等板块。

——景气角度:新能源、家电、汽车、有色等板块。

两大主线——科创板

2018年以来,去杠杆下的企业融资困境叠加中美摩擦下打赢科技战的迫切需求,成为资本市场加速改革、科创板快速推出的重要驱动。

百年变局下,科技创新难假外人之手。科创板建设定位科技,引领未来。科创板自推出之时便确立了“面向世界科技前沿、面向经济主战场、面向国家重大需求”、“服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业”的定位,这标志着我国资本市场主要任务由助力国企融资、改革,向实现转型升级、推动科技创新、打赢科技战转变。

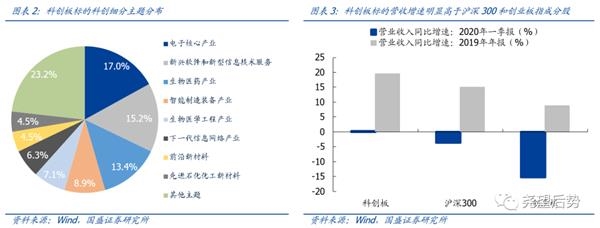

从细分产业及主题看,科创板聚焦长期最优赛道、致力突破前沿科技的定位明晰。从科创主题分布看,新一代信息技术产业占比接近四成,伴随5G时代来临,新一轮信息技术革新带动产业高速发展,大量优质企业纷纷登陆科创。同时,生物产业、高端装备制造产业紧随其后,占比分别达到23.8%和16.2%。此外,从细分主题看,电子核心产业、新兴软件和新型信息技术服务、生物医药产业占比最高,分别达到17.0%、15.2%和13.4%。

虽然当前科创板整体估值较高,但结合企业生命周期、板块整体定位和监管层表述,我们认为对科创板企业定价应更具包容性,短期的盈利和估值不是主要矛盾,成长性、赛道、空间才是关键。回顾纳斯达克历史估值,创立早期板块估值也一度高达80倍以上,但伴随上市标的的去伪存真、优胜劣汰,估值逐渐被消化、FAANG由此诞生。科创板也将经历类似进程,中国“纳斯达克”正在孕育。

6月19日,上交所正式披露科创板指数计划,首支科创板指数科创50,已于7月22日盘后问世。此次指数编制充分借鉴海外经验,结合流通性、市值等要求选取了首批50只成分股。其中三家市值过千亿的公司金山办公、中微公司、澜起科技已悉数纳入,成分股总市值突破万亿规模。指数体系设立将为科创板相关指数型ETF设立敞开大门,科创板有望迎来被动资金的集中配置。同时,根据上交所同日披露的上证综指编制新规,部分科创板标的也有望被纳入上证综指,以及上证50、上证180、上证380等核心指数。这也意味着,优质科创板标的还有望获得更多宽基ETF增配。

科创板公募基金一季度明显扩容,持股规模持续攀升。自科创板开板以来,重点投向科创板的公募基金数目和规模不断抬升,尤其是今年一季度,科创板公募基金明显扩容,单季度基金数目新增23只,持股规模扩容超200亿元。截至6月19日,已发行科创板基金数目已增至52只,持股总规模达445.02亿元。从科创板公募基金命名的细分类型看,从科技创新基金到科创主题基金,再到最新的科创板基金,对科创板资产配置比例逐步提升,科创板公募基金的“科创”属性强化,科创板将持续迎来其“定向灌溉”。目前,已发行的52只科创板公募基金中,科技创新基金、科创主题基金已分别达到40只、12只,持股规模分别达到313亿元、132亿元。未来,增量资金“科创化”属性提升也将成为科创板牛市的重要支撑。

7月22日集中解禁压力较大。7月科创板一周年之际,首批科创板公司迎来首发、战配股集中解禁,单月解禁规模达1690亿元,全年解禁占比达37.24%。其中,7月22日是本次“解禁潮”的集中爆发点,23只科创板个股面临集中解禁,解禁规模达1663亿元。参考创业板首批个股解禁经验(2010.11.01),解禁个股于次日集体回调,平均回调幅度在4%左右,创业板整体也受到较强冲击。但是,基于我们对科创板长期方向的看好、以及确定性增量资金的注入,我们认为若集中解禁导致短期调整,反而将成为配置资金的入市良机,更有望成为科创板首轮牛市起点,建议积极把握。

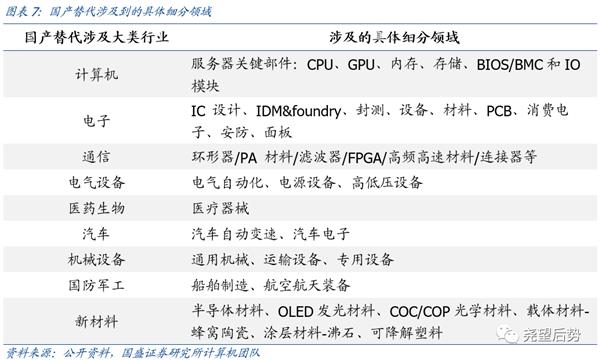

两大主线——国产替代

二季度以来,美国对华为的制裁再次升级,面对美国的再三施压,一味的妥协没有出路,未来,只有加快科技创新实现国产替代、掌握核心科技“硬实力”,才能真正为美国不断升级的贸易战画上“休止符”。

当前随着全球疫情缓和,5G、云计算、人工智能等科技创新周期继续,下游需求有望恢复,未来5G产业链格局有望重塑,建议关注国产替代的相关机会,主要包括通信行业中的包括芯片、环形器/滤波器、以及部分上游原材料的国产替代;电子行业中的配套服务产业链,例如代工、封测、设备、新材料国产化的机遇等。

六个行业——新能源汽车

短期来看疫情影响有限,景气度逐步回升,Q3将迎来国内外双升。疫情对国内新能源汽车销量影响10-15%左右,幅度有限。1)国内疫情过后销量已开始逐月恢复,产业链景气度逐月回升。新能源汽车是稳增长的有效着力点,国家级补贴政策退坡幅度温和,地方因地制宜加大力度促进新能源汽车消费,公共交通领域加速替换,有望逐月攀升,在基数效应下,Q3开始将同比转正。2)欧洲1-2月新能源汽车均实现同比翻倍以上增长,3月尽管疫情在欧洲逐步爆发,但主要7国仍实现35%以上增长,需求强劲。目前欧洲疫情拐点已现,经过Q2的进一步控制,Q3需求有望恢复正常,将重回高增,从而迎来国内外销量共振。

长期来看中国、欧洲两大汽车市场执行惩罚性政策,倒逼传统车企加速电动化转型。中国双积分压力从2020年开始显现,欧洲碳排放政策从2020年开始执行,严苛的惩罚性政策倒逼车企加大新能源车型投入及销售。各主流车企在特斯拉引领及政策压力下加速转型,2020年第一轮电动化产品周期开启。

六个行业——光伏

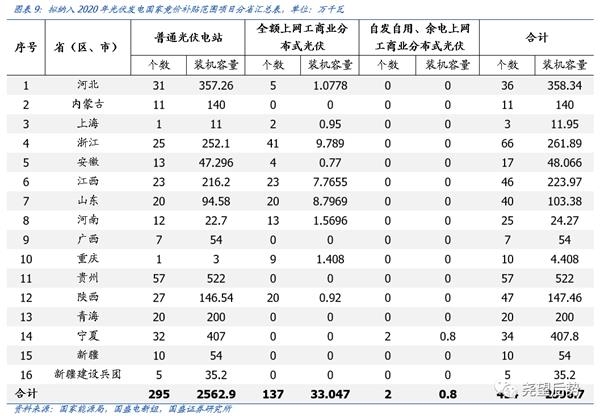

国内竞价项目落地,竞价规模达到25.97GW,超出市场预期。根据国家能源局公布的2020年光伏竞价项目结果,2020年被纳入国家竞价补贴范围的项目达到25.97GW,前期市场对国内竞价项目的预期在20GW左右,本次竞价结果超出市场预期。

光伏产业链价格映射需求景气,行业需求复苏,全年光伏装机有望超预期。从产业链价格来看,隆基和通威公布7月硅片和电池片售价,价格相比上月维持稳定。根据solarzoom统计,4月国内光伏出口达到5.46GW,同比减少5%,5月光伏组件出口环比上升9%。考虑到4、5月正逢海外疫情高峰,出口数据表现超出市场预期。国内方面,随着2020年竞价项目落地,国内需求即将启动,下半年行业景气度将持续提升。

六个行业——消费电子

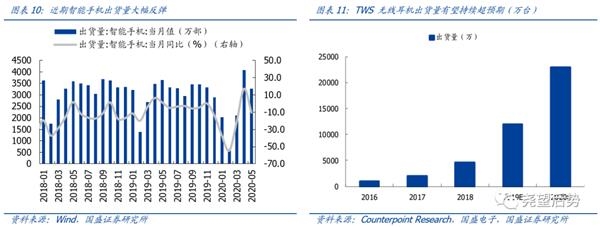

智能手机出货量继续反弹。一季度受疫情的影响,智能手机出货量受到较大冲击。2020年2月,智能手机出货量同比下滑至-54.7%,3月份小幅改善至-21.9%,4-5月份继续反弹,显示短期疫情影响逐步消退。5月国内市场5G手机出货量1564.3万部,占同期手机出货量的46.3%,未来随着5G换手潮的到来,智能手机景气度将持续。

TWS无线耳机将维持高增长。近期各大电商平台对TWS耳机进行了大力促销以拉动整体需求,未来出货量有望继续超预期。根据Counterpoint Research统计,TWS无线耳机的市场渗透率仅为15%,渗透率较低,2020年TWS无线耳机的出货量将达到2.3亿副,相对于2019年仍有翻倍的空间,市场前景广阔。

六个行业——半导体

半导体行业景气度持续向上。当前全球半导体中期供需拐点明确,产业需求持续回暖;5G、汽车、数据中心等都将帮助半导体市场规模不断扩张;特别从移动端手机设备来看,存储的用量也将受到5G手机渗透率及出货量的提高而水涨船高。

同时,随着美国对华为制裁的升级,国内半导体产业格局将迎来重构,应重视国产替代的机遇。在国产替代加速及新一轮创新周期引领下,研发转换效率提升的 A 股龙头公司有望继续引领全球高增长,2020 年可以重点关注 CIS、射频、存储、模拟等国产化深水区。

六个行业——游戏

疫情带动线上游戏活跃度大幅提升。一季度受疫情的影响,居家隔离使得用户将更多的娱乐时间转向线上,游戏业务板块活跃用户大幅增加,流水也有较大提升。数据显示,2020年一季度和2020年4月,中国移动游戏市场规模分别达到553.7亿元和160亿元,同比增速分别为46.26%和24.4%,较2019年的增速继续提升。

随着暑期临近,景气度将持续。往后看,游戏板块景气度仍将持续,特别是随着暑期的临近,游戏板块有望继续实现高增长,同时从估值的角度来看,当前游戏板块估值并不高,配置性价比较高。

六个行业——黄金

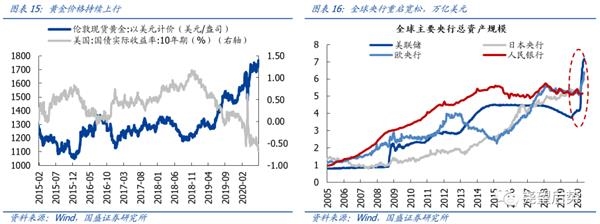

对冲危机,各国开启史无前例的货币宽松。美联储在连续打出巨幅回购、紧急降息至零、重启7000亿美元QE等政策组合拳之后,又相继启动多项危机工具向市场注入流动性。欧央行也宣布大幅提高QE规模至1400亿欧元,并增加LTROs和放松TLTRO III的条件。截至当前,美日欧央行已分别较疫情前扩表72.4%、16.1%和24.6%。

往后看,全球仍存在较大的不确定性,美国经济下行压力大,疫情仍有二次发酵的可能,避险需求叠加全球货币宽松,长期来看黄金仍然具有配置价值。

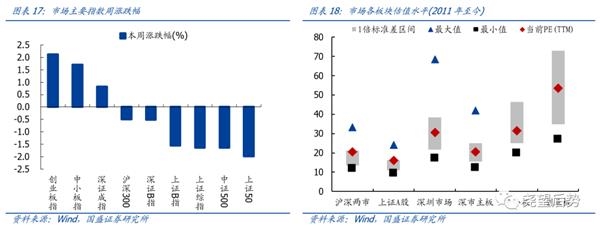

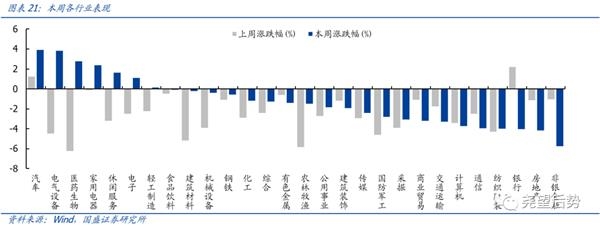

本周市场表现回顾

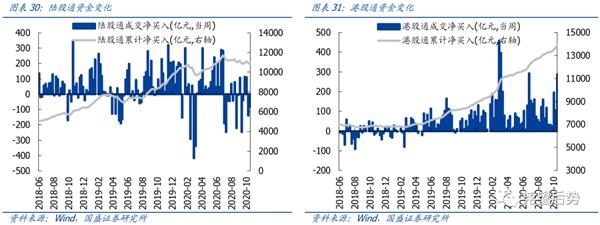

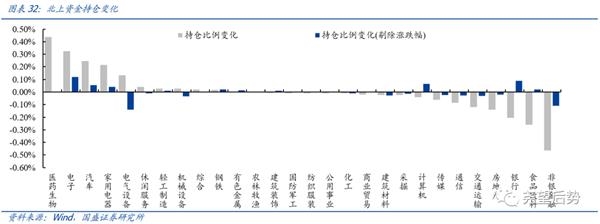

市场资金面状况

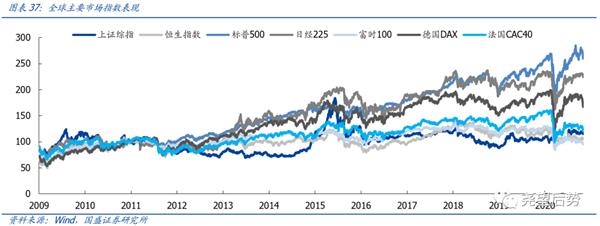

全球主要市场表现

风险提示

1、疫情发展超预期。2、宏观经济超预期波动。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-02 09:50:07

2020-11-01 13:49:03

2020-11-01 12:49:42

2020-10-31 19:49:02

2020-10-31 16:50:44

2020-10-31 14:49:02

热点排行

精彩文章

2020-11-02 10:50:17

2020-11-02 08:51:43

2020-11-01 19:49:16

2020-11-01 13:50:04

2020-11-01 09:50:04

2020-11-01 09:49:21

热门推荐