所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-12 10:50:06来源:川阅全球宏观

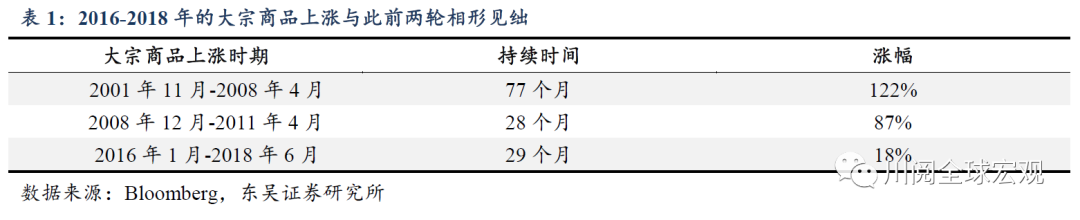

在《谁拉动了每一轮大宗商品繁荣?》一文中,我们发现2016-2018年的大宗商品上涨是21世纪以来涨幅最小的一轮。从持续时间来看,这轮大宗商品的上涨比前一轮(2008-2010年)还要长一个月,但涨幅仅为后者的五分之一。本文试通过回顾这段历史思考其对于当下的借鉴。

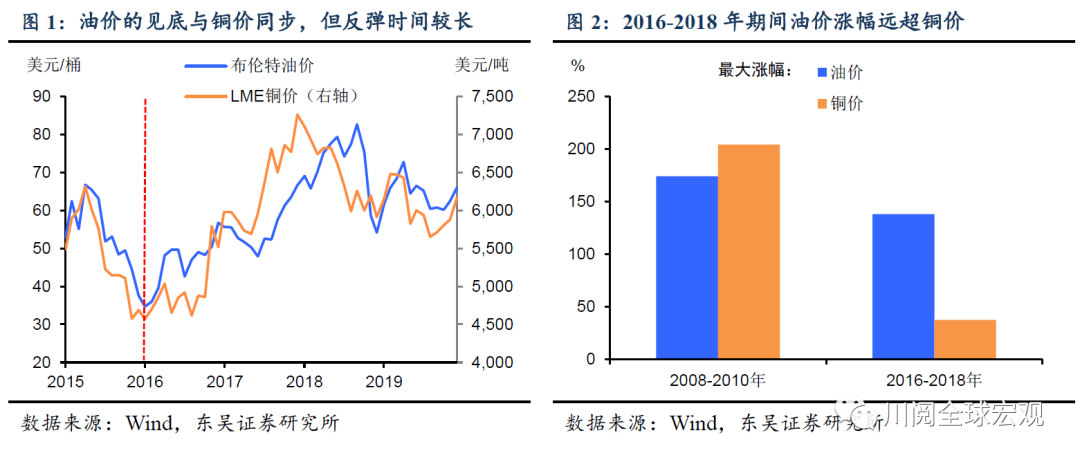

回顾2016-2018年这一轮的大宗商品上涨,我们发现两个有趣的现象:一是油价和铜价的见底基本同步,但油价见顶的时间比铜价滞后了一年(图1);二是油价的涨幅远远超出铜价(图2),可见基本金属上涨的乏力是这轮大宗商品上涨逊于以往的一大拖累。

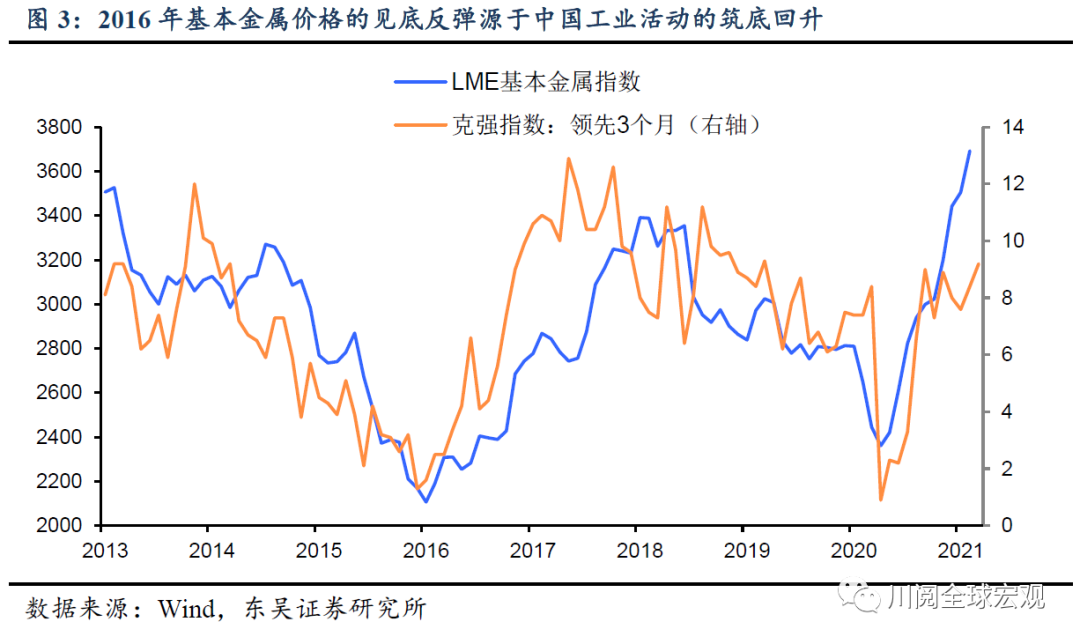

2016年基本金属价格的见底反弹,主要源于此前中国经济的筑底回升。2015年央行的5次降准和5次降息,以及大量抵押补充贷款(PSL)向房地产的投放,推动了中国工业部门活动的反弹(图3)。鉴于全球基本金属的需求在金融危机后已由中国主导(图4),其价格的反弹自然在情理之中。

但这轮基本金属反弹总体上乏善可陈,我们认为有如下三点原因:

一是中国基建投资的疲软。在去杠杆的目标下,2017年下半年来随着政府对银行表外和地方融资的持续收紧,基建投资增速出现断崖式下滑(图5),其相应的基本金属需求自然受到拖累。以铜为例,其消费量的近三分之一分布在基建领域,与建筑业相当(图6)。

二是房地产投资回升的受限。在货币宽松和棚改的支撑下,2015年底以来的房地产扩张虽然持续了四年多,但随着2016年底中央“房住不炒”的提出,房地产调控日趋频繁和精细化,使得这轮房地产投资在涨幅上远不及2008-2010年的那轮扩张,其对于基本金属需求的支撑亦未能对冲基建放缓的影响(图7)。

三是新兴经济体的投资回报率偏低。由于2014年后新兴经济体的投资回报率一直低于发达经济体(图8),这就导致在2016-2018年大宗商品上涨期间,新兴经济体并没有吸引到足够的资本流入,其国内资本开支周期因而受到抑制。因此,这段时期在中国之外,缺乏其他新兴经济体对大宗商品需求的有力支撑。究其原因,我们认为是美联储持续的加息加剧了新兴经济体本就高企的债务风险。

另外,特朗普基建投资计划的未能实施,也是此轮基本金属上涨中的一大遗憾。虽然10年1.5万亿美元的规模看上去不算大。但边际上对大宗商品需求的拉动依然是显著的,我们不妨做一个简单的对比,2018年中国基建投资增速下滑了11个百分点,如果当年美国实施了特朗普的基建投资计划,则可以对冲掉中国8个百分点的基建投资增速下滑。

至于为什么原油在这轮大宗商品上涨中好于基本金属?因为全球原油消费仍由发达国家主导而非中国(图9-图10)。2017年的特朗普减税带动了发达经济体经济增速的回升,叠加同期欧佩克的减产、以及2018美国退出伊朗核协议,共同推升了这轮油价反弹的周期和幅度。

上述历史经验对于我们考察当前这轮大宗商品不乏启示,我们认为未来须关注三点:一是中国的基建和房地产投资增速在多大程度上放缓?二是新兴经济体的投资回报率能否超过发达经济体?三是拜登的基建投资计划何时推出?三者共同决定了此轮大宗商品上涨空间和持续性。

风险提示:美国财政刺激规模超预期,全球疫苗接种进度放缓

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-12 07:49:46

2021-03-11 17:50:56

2021-03-11 16:49:17

2021-03-11 14:49:29

2021-03-11 12:49:35

2021-03-11 11:51:12

热点排行

精彩文章

2021-03-11 16:49:34

2021-03-11 14:50:27

2021-03-11 12:50:36

2021-03-11 11:50:45

2021-03-11 08:50:38

2021-03-10 16:49:43

热门推荐