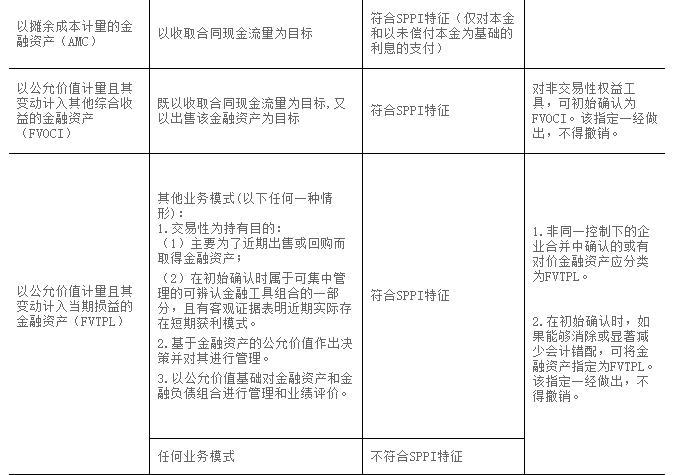

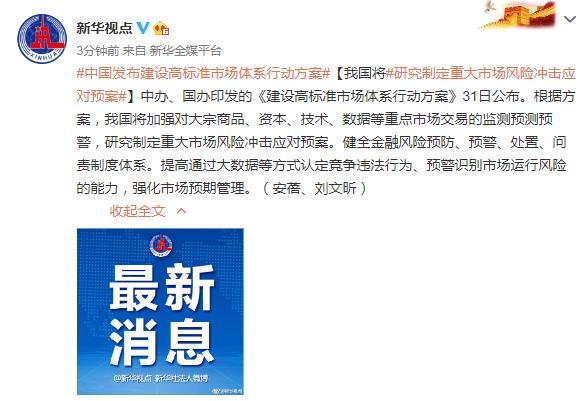

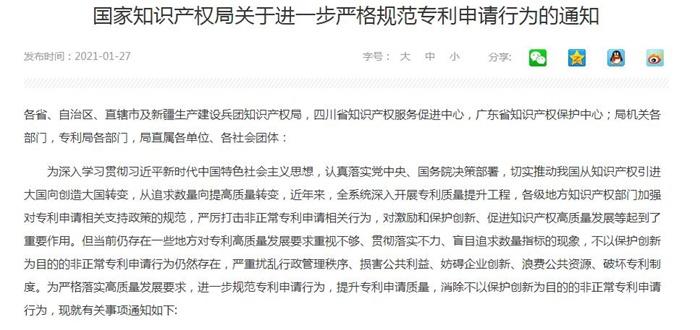

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-01 11:49:44来源:OFweek

市场预期,5G板块有望在2021年一季度迎来反转。

图1。 2020年申万一级行业指数涨跌幅

展望2021年,通信行业外部环境有望得到改善。国内来看,根据过往经验,运营商一般在每年一季度启动设备集采,去年停滞的项目有望在今年重启,加上2021年国内5G基站投资和建设加速,带来增量市场。在利空出尽、利好不断的背景下,通信行业一季度反转的可能性极大,可关注5G细分领域下,基本面良好、具备较强实力、业绩估值有待重估的相关个股。

2021年5G建设加速新一轮集采有望Q1启动

1月26日的国新办新闻发布会上,针对备受关注的5G发展,工信部信息通信管理局局长赵志国表示, 2021年工信部将提升5G网络覆盖能力,计划新建5G基站60万个,按照适度超前原则,持续深化5G网络建设部署。另据C114报道,中国广电预计将于 2021 年和中国移动共建共享 700M 5G 基站 40 万个。据了解,这批40万个700M 5G基站不包含在工信部提出的2021年60万个基站建设计划中。综合前面两项投资建设计划, 2021 年全年基站建设数量有望突破百万量级,5G 基站建设进入关键时期。

依照往年经验,运营商集采有望在2021年一季度启动。统计数据显示,通信行业指数过往二十年有涨有跌,其中涨幅11次,跌幅9次,通信行业指数在每年一季度的涨幅居多,最高涨幅超过 42%,平均涨幅在5.5%,有 7 年涨幅超过 10%,5 年涨幅超过 25%。开源证券发布研报称,700MHz 基站建设确定性加强,以及 2021 年基站建设数量较为可观,叠加运营商基站集采日益临近,有望形成通信行业业绩边际改善新动力。

图2。 通信行业指数过去二十年Q1涨幅居多

(来源:开源证券研究所 )

金信诺持续发力5G 业绩与估值有望迎来双升

1月31日晚间,金信诺发布2020年业绩预告,由于受到新冠疫情影响,客户订单调整,预计2020年营收同比下滑17.8%-32.8%。报告期内,公司积极调整经营策略,优化产品结构,提升生产工艺,预计整体毛利率水平同比提高2%-3%,扣除非经常性损益的净利润亏损同比缩窄18.75%-59.38%。尽管受到新冠疫情的不利影响,公司在北美、欧洲与印度等海外市场的销售规模仍取得较大增长。

2021年,在新一轮5G投资建设浪潮中,行业高景气度的确定性加强,通信行业估值预期会得到修复,5G产业链相关个股必然受益。金信诺多年来持续发力5G,已具备完善的产品品类布局和先进的技术优势,在部分细分产品领域,市占率位于行业第一。

据悉,金信诺依托其在信号联接技术方面固有的创新研发能力,持续发力5G核心设备以及设备间信号互联产品领域。现已形成5G PCB、5G板对板连接器、5G基带传输线、5G光电复合缆、5G高速组件、5G光模块等领域的全面自主知识产权,并能够将其集成,以提供5G网络一站式解决方案。在射频天线PCB细分市场,金信诺的市场占有率处于行业第一,已进入中兴通讯、爱立信等设备商的供应链体系。

值得关注的是,在卫星通信领域,公司已陆续开发包括天通移动卫星手机、卫星通信中继器、ka/ku频段便携式卫星智能终端等产品。这些卫星互联网产品与光模块、光电复合缆、5G板对板连接器、5G PCB等创新产品一道,形成金信诺在5G时代的“产品矩阵”。根据公司2020年业绩预告,公司在PCB新品、高速、卫星及系统等新产品的销售,均实现了从百万级到千万级的第一步突破,预计 2021 年高毛利新产品销售额将超过 2 亿元。

随着疫情影响逐渐减小,全球经济缓慢恢复,多重利好叠加下,预期5G板块在一季度将迎来反转。金信诺有望受益国家“新基建”发展机遇下的 5G 通信建设需求与军工信息化需求,在一季度迎来开门红,公司业绩和估值有望迎来双升。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-01 09:50:14

2021-01-31 18:49:36

2021-01-31 16:49:16

2021-01-31 15:49:13

2021-01-31 13:49:05

2021-01-31 10:49:04

热点排行

精彩文章

2021-02-01 10:49:28

2021-02-01 08:50:08

2021-01-31 15:49:30

2021-01-31 11:49:30

2021-01-31 07:50:07

2021-01-30 18:49:21

热门推荐