所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-30 14:50:15来源:每日经济新闻

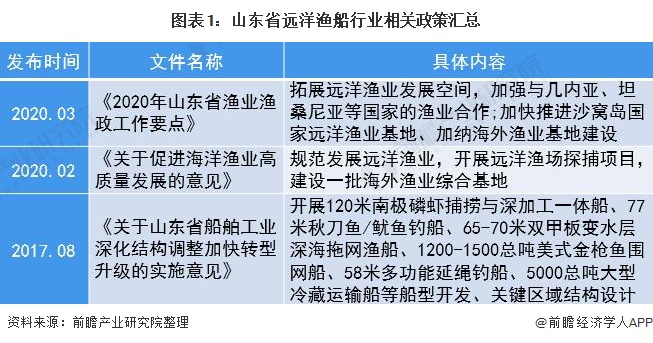

随着能源环保相关政策陆续推进,以及“2030年碳排放达峰、2060年实现碳中和”目标的提出,排放大户煤电行业的转型迫在眉睫。然而,在“十三五”的最后一年,我国煤电项目审核却迎来一次小高峰。

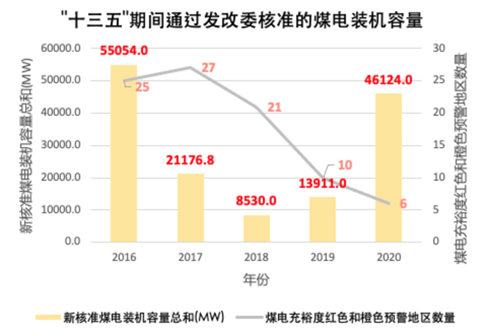

3月29日,环保组织“绿色和平”发布的简报显示,中国新核准通过的煤电装机总容量在“十三五”期间呈U型曲线上升,在“十三五”收官之年的2020年,各地方发改委共核准通过46.1GW煤电装机容量,占“十三五”期间通过总和的三成有余。

2016年至2020年通过发改委核准的煤电装机总量变化趋势以及国家能源局在2016年至2020年每年发布的煤电装机充裕度预警为红色和橙色的地区数量变化。图片来源:“绿色和平”简报截图

《每日经济新闻》记者注意到,“十三五”期间富煤地区通过的煤电总量,是东部经济发达地区的3倍左右。相关数据显示,在2020年的抢闸冲锋的投资热潮中,不乏央企的身影。其中,与央企有关的煤电项目达到18个。

一位不愿具名的煤电企业人士向《每日经济新闻》记者表示,煤电规模扩张会加重我国电力结构性矛盾,是当前电力行业需要解决的首要问题,考虑到煤电项目的运营时间较长,通常为30年,其造成的环境损失和经济损失将是长期的。

地方煤电在“十四五”前抢闸冲锋

随着碳达峰和碳中和目标的明确,能源结构调整问题备受关注。我国是煤炭消费第一大国,而一半以上的煤炭消费量都用在发电环节。近年我国煤电超低排放改造取得很大成绩,但仍处在规模扩张阶段。

3月29日,国际环保组织绿色和平发布的《构建低碳新型电力系统:2020年煤电核准热潮不可在“十四五”期间重演》简报(以下简称简报)显示,根据各省级审批部门公开数据显示,中国新核准通过的煤电装机总容量在“十三五”期间呈U型曲线上升。特别在“十三五”收官之年——2020年,各地方发改委共核准通过46.1GW煤电装机容量,占“十三五”期间通过总和的31.9%。

中国电力企业联合会数据显示,截至2020年底,中国煤电装机容量高达1080GW,占各类电源总装机容量的49.1%,而煤电发电量占总发电量的60.8%。

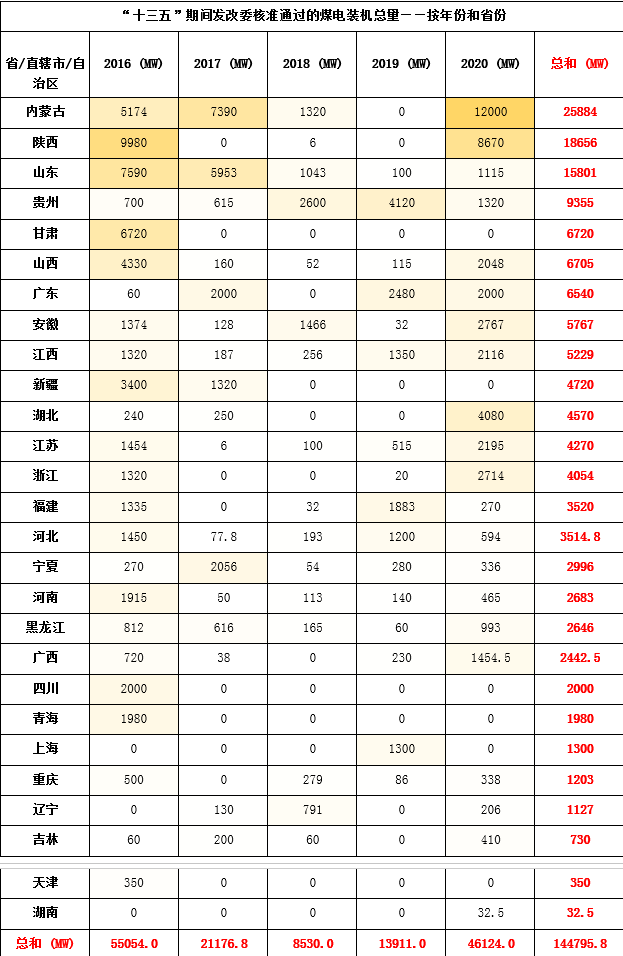

绿色和平根据各省级审批部门公开信息数据整理分析发现,“十三五”期间中国共有27个省、直辖市或自治区新核准通过了144.8GW煤电项目。其中,2020年共计46.1GW煤电项目通过了地方各级发改委的核准,是2019年获批总量的3.3倍。

就在简报发布的同一日,全球能源与气候智库Ember发布的《2021全球电力评论》显示,全球煤电发电量在2020年同比下降4%,为有史以来最大降幅。与此同时,中国是去年唯一燃煤发电量出现增长的G20国家,同比增长1.7%,主要原因是电力需求的增长远超新增清洁能源电力的供应能力。

值得注意的是,2020年获批的46.1GW煤电项目,是自2018年煤电规划预警放松后的第二年煤电装机核准量同比增长。特别在2020年第四季度,有12个省份审核通过了8.58GW的煤电项目,占全年审核通过总量的18.9%。

这意味着,即便在2020年9月政府正式宣布了“在2030年碳达峰、2060年碳中和”的双碳目标后,高碳排放的煤电项目在部分省份并未被立刻采取停缓措施。

富煤地区需调整“靠煤吃煤”思路

作为绝对的排放大户,我国各地新核准的煤电项目不降反升。但考虑到环保压力愈来愈严,投入煤电项目的巨额资金,可能要承受环保损失与经济损失同时存在的事实。

《中国环境报》去年10月份的一篇文章显示,截至2020年6月底,我国现役煤电机组约10.6亿千瓦,计划机组(在建、缓建、停建、封存、核准、核准前开发和宣布)超过4亿千瓦。若不施加任何政策调控,在建机组完工、停缓建机组陆续开工,按照煤电项目建设周期(从核准开工到建成投产)的时长2年~2.5年来算,煤电规模扩张至少要延续到2025年左右。

值得注意的是,从煤电项目审核的分布区域来看,“靠山吃山、靠水吃水”的理念并未改变。总体来看,“十三五”期间富煤地区通过的煤电总量是东部经济发达地区的3倍左右。新核准煤电装机总量最大的地方皆为富煤地区:内蒙古(25.9GW),陕西省(18.7GW),和山东省(15.8GW)。

图片来源:“绿色和平”简报截图

绿色和平项目副总监张凯表示,富煤地区需要及时调整“靠煤吃煤”的思路,争取在“十四五”期间,依托低碳能源转型,形成新的经济增长点,不应再把社会资源投向燃煤电厂的建设。

绿色和平在简报中提到,在低碳转型的大背景下,新推进煤电上马将加大行业内竞争,将加剧产能过剩、边际效益愈发降低,增加资产搁置的风险。如果电厂在外部环境和竞争影响下出现提前退役、固定成本无法收回、转为负债等情况,则将成为搁浅资产。

据华北电力大学袁家海教授预测,随着“十三五”期间停缓机组陆续投产并继续新建煤电,如果在2030年煤电装机规模达到12亿千瓦,搁浅资产将超过1000亿元,而如果任由装机规模超13亿千瓦,搁浅资产价值将会超4000亿元。

《每日经济新闻》记者注意到,这些煤电项目的投资方,不乏一些理应承担更多社会责任的央企身影。绿色和平提供的数据显示,在2020年各地方核准的89个煤电项目中,11家央企或直接或间接参与了其中18个项目的投资。

具体来看,在绿色和平提供的数据中,2020年获批的89个煤电项目中,项目最多的是黑龙江,共有13个项目获批,其次为内蒙古的9个,江苏和陕西以7个项目并列第三。而2020年央企投资煤电项目最多的区域为内蒙古,共有5个项目;投资项目最多的是中国大唐集团有限公司,共参与4个项目投资。

在袁家海看来,“十四五”时期是我国能源低碳转型的窗口期,煤电高质量发展要契合区域政策和电力资源特征,合理区域布局,电力市场化改革要与供给侧改革协同,加快煤电定位调整和落后煤电退出。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-30 13:49:06

2021-03-30 11:49:06

2021-03-29 19:49:06

2021-03-29 16:49:08

2021-03-29 12:52:13

2021-03-29 12:51:24

热点排行

精彩文章

2021-03-30 14:50:02

2021-03-30 13:50:09

2021-03-30 12:52:00

2021-03-30 09:50:33

2021-03-29 15:50:14

2021-03-29 15:49:31

热门推荐