所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-28 09:49:05来源:光大证券研究

报告摘要

本轮全球“再通胀”的演变与三个特点

自疫情出现至本轮“再通胀”,市场大致经历了5个不同的发展阶段。因属性差异,再通胀阶段不同的商品价格走势不同。本轮全球再通胀有三个典型特征:从成因来看,本轮全球再通胀与疫情的演变息息相关;本轮全球再通胀与疫情时期各国推行的政策有关,也与美国正在推进的1.9万亿新财政刺激计划带来的经济增长预期有关;经济复苏预期是本轮再通胀的主要动因,但流动性因素同样不能忽视。

从两个维度看此轮再通胀后续还有多少空间

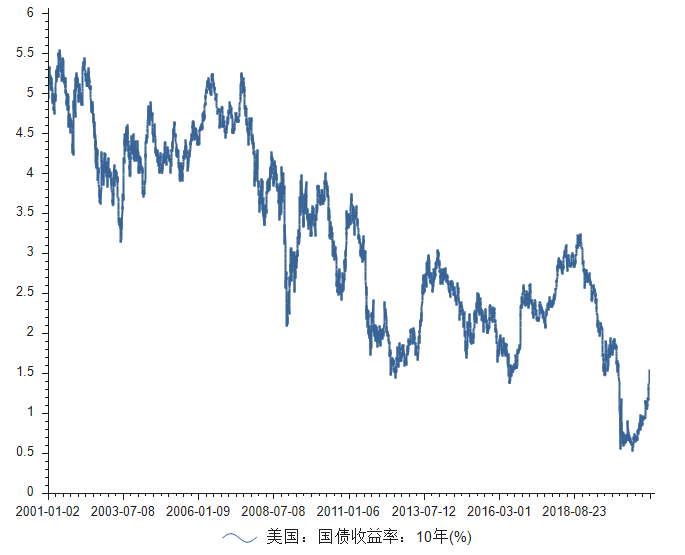

第一个维度是与疫情前水平比较,第二个维度是与2009-2010年再通胀进行对照。从第一个维度来看,目前原油价格已经超过了2019年、疫情发生前5年(2015-2019年)的均值,但与这两个时段的高点尚有一定的空间;贵重金属、铜锡镍、铁矿石、螺纹钢等商品的价格均已经超过了2015-2019年的高点;焦煤价格已经超过了2019年的均值和高点,也已经超过了2015-2019年的均值,但距离这一时段的高点有9%的上涨空间;国债收益率方面,则可以看到,目前国债的收益率水平与疫情前尚有较大的差距,但近期上升较快。对照第二个维度,此轮再通胀后续尚有较大的上涨空间。我们倾向于认为第一个维度更有参照价值。这是因为,此前的大部分经济波动都是由周期性因素引发的,比如企业固定投资和库存投资调整、财务失衡等,但此次波动的根源是疫情导致的外部冲击,其原因不在于经济本身,因此在疫情得到防控后更多的是向原来的稳态回归,而非传统意义的经济复苏。

本轮再通胀对我国通胀环境的影响存在诸多不确定性

全球再通胀通过综合成本和供需两条路径影响我国通胀环境。第一条路径的影响因素,在最近几个月我国PPI的演变中已经有所呈现。第二条路径由于涉及到后续我国的出口走势,则有不确定性,也有不少分歧。从最近日本、欧盟等国出口数据来看,随着疫情逐步得到控制,这些国家的出口增速正在快速回升,我国由于疫情有效防控带来的出口优势可能正在快速减弱。

我国通胀环境展望:CPI短期或难有上佳表现,PPI高点可能在5-6%,对应时点在今年6月或7月

疫情冲击下居民收入受到了较大冲击,后续消费修复可能会是一个比较缓慢的过程,消费品物价短期预计难有太好的表现。结合我国PPI第3轮周期,我们判断此轮PPI的高点大致在今年6、7月份,此轮PPI的上升幅度将低于以往的均值,此轮PPI的高点可能在5-6%。

风险提示:目前新冠疫苗虽上市,但后续全球经济复苏的不确定因素仍然存在;国内经济仍处于复苏进程中,但后续演变也有不少不确定性,疫情带来的衍生风险不能忽视。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-27 18:49:54

2021-02-27 18:49:06

2021-02-27 17:49:47

2021-02-27 17:49:05

2021-02-27 11:49:04

2021-02-27 10:49:04

热点排行

精彩文章

2021-02-27 09:49:21

2021-02-27 07:49:19

2021-02-26 19:50:02

2021-02-26 18:50:39

2021-02-26 17:50:46

2021-02-26 11:50:18

热门推荐