所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-11-08 10:49:29来源:申万宏源宏观

海外疫情未能有效控制,致供需缺口再度扩大,“填坑式”出口逻辑延续,10月我国出口增速再度上行。10月出口(美元计价)同比11.4%,较9月再度上行1.5个百分点,超出我们预期(9.0%)。而10月进口(美元计价)同比4.7%,较上月明显回落8.5个百分点。10月贸易差额(人民币计价)4040.5亿,同比增长35.7%,扭转9月的同比下滑。

欧美大流行日趋严重,工业生产恢复受挫,我国出口高增仍将持续。欧美疫情的“大流行”持续得不到控制,在不同的逻辑下均导致工业生产恢复进程遭遇挫折——美国对失业人口的过度补贴、大选临近财政政策未来指引的混乱,导致美国疫情加重背景下工业生产连续3个月下滑程度加深;欧洲则在3季度工业生产快速恢复之后,却因更为猛烈的疫情二次爆发而多国重启“封城”,生产恢复预计将再度倒退。我国对欧美出口增速的边际变化与上述逻辑对应:10月对美出口高位再度上行2个百分点至22.5%,连续5个月高增;对欧盟(ex英国,9.5%)小幅回落1.6个百分点,仍在前期欧洲生产改善的末端影响中,但预计未来可能再度上行。

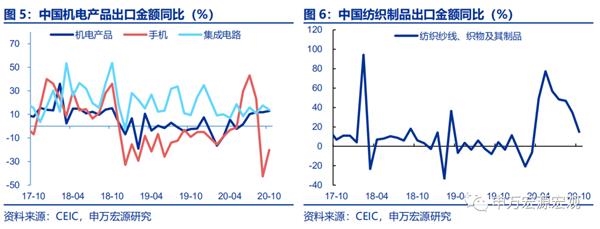

出口商品结构更偏向终端消费品,海外知名品牌新款手机再度延迟、订单平平,10月手机出口温和改善。手机出口在9月断崖式下降之后,10月迅速回暖22.4个百分点至-20.2%,对出口增速的贡献回暖1.3个百分点,但仍然负增长的现状,除了与海外知名品牌旗舰新款手机再度延迟一个月发布有关之外,也显示本轮新款订单表现平平。家具(37.4%)和家电(39.6%)增速分别小幅波动但整体维持高位,海外供需缺口对我国终端消费品出口拉动日趋凸显。值得关注的是尽管海外大流行难以控制,但包含口罩的纺织制品(15.9%)出口大幅回落20.1个百分点,显示防疫物资出口并非过去数月出口高增的主要逻辑。

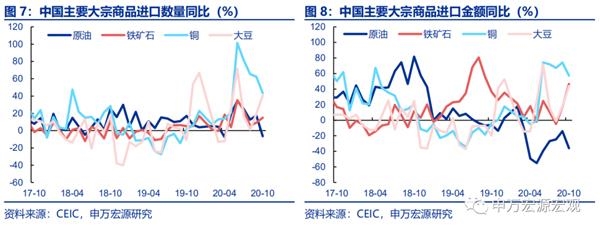

9月两大推升进口的临时因素消散而内需进口持续上行,进口高位回落至正常。10月进口增速明显回落主要是因为9月的两大暂时性因素消散:其一是手机供应链集中囤货高峰过去;二是原油战略库存的补库放缓;两大暂时性逻辑拖累10月进口增速-5.0个百分点。但与内需相关的进口仍然强劲。

欧美大流行日趋严重,“填坑式”出口高增或将延长,本次我们上调至年底的出口增速预测。我国自5月以来的出口增速走高,呈现出鲜明的“填坑式”出口高增的逻辑——恰恰是由于海外在疫情冲击后各种原因导致的工业生产恢复缓慢,对我国终端消费品(而非防疫物资)出口形成最为重要的拉动。可以说,当前我国出口增长的形势,和海外大流行的严重程度成正比、和海外工业生产的恢复速度成反比。

展望4季度出口,一个值得关注的重要变化是海外大流行正呈现日趋严重的态势,并正在导致欧美本就比较孱弱的工业生产恢复路径更加崎岖波折——美国疫情已经进入第三波更大的新增高峰,8月以来仍然过高的失业补贴政策至少延续至年底;欧洲国家尽管没有实施类似美国的过度失业补贴,但疫情的二次爆发迫使多国近期防控再度升级到类似“封城”的状态,工业生产的V型恢复路径也将遭遇波折,欧美供需缺口仍可能维持高位,从而我国出口的“填坑式”高增可能仍将延续。本次我们上调我国Q4出口(美元计价)同比增速至10%-12%,而考虑到人民币升值,人民币计价的出口增速可能延续小幅回落。

以下为正文

一、海外疫情未能有效控制,致供需缺口再度扩大,“填坑式”出口逻辑延续, 10月我国出口增速再度上行。

10 月出口(美元计价)同比 11.4%,较 9 月再度上行 1.5 个百分点,超出我们预期(9.0%)。近期欧洲疫情二次爆发、美国第三轮疫情加重,海外工业生产恢复前景再度蒙上阴影,令我国“填坑式”出口高增的逻辑延续更长时间。而 10 月进口 (美元计价)同比 4.7%,较上月明显回落 8.5 个百分点,与我们预期接近,验证了我们此前提出的 9 月进口高增更多的是供应链囤货+原油储备增加的暂时性逻辑。10 月贸易差额(人民币计价)4040.5 亿,同比增长 35.7%,扭转 9 月的同比下滑,或有助于保持 Q4 净出口对 GDP 增长的正贡献。

二、欧美大流行日趋严重,工业生产恢复受挫,我国出口高增仍将持续。

欧美疫情的“大流行”持续得不到控制,在不同的逻辑下均导致工业生产恢复进程遭遇挫折——美国对失业人口的过度补贴、大选临近财政政策未来指引的混乱,导致美国疫情加重背景下工业生产连续3个月下滑程度加深;欧洲则在3季度工业生产快速恢复之后,却因更为猛烈的疫情二次爆发而多国重启“封城”,生产恢复预计将再度倒退。我国对欧美出口增速的边际变化与上述逻辑对应:10月对美出口高位再度上行2个百分点至22.5%,连续5个月高增;对欧盟(ex英国,9.5%)小幅回落1.6个百分点,仍在前期欧洲生产改善的末端影响中,但预计未来可能再度上行;对英(30.1%)、日(5.7%)、印(18.3%)出口同比均大幅上行,分别较9月提升14.3、8.4、14.4个百分点。对东盟(7.3%)、韩国(5.4%)则高位有所回落。

三、出口商品结构更偏向终端消费品,海外知名品牌新款手机再度延迟、订单平平,10月手机出口温和改善。

手机出口在9月断崖式下降之后,10月迅速回暖22.4个百分点至-20.2%,对出口增速的贡献回暖1.3个百分点,是10月出口再度上行的主要因素之一,但仍然负增长的现状,除了与海外知名品牌旗舰新款手机再度延迟一个月发布有关之外,也显示本轮新款订单表现平平,但11-12月预计我国手机出口仍将上行。家具(37.4%)和家电(39.6%)增速分别小幅波动但整体维持高位,海外供需缺口对我国终端消费品出口拉动日趋凸显。值得关注的是尽管海外大流行难以控制,但包含口罩的纺织制品(15.9%)出口大幅回落20.1个百分点,显示防疫物资出口并非过去数月出口高增的主要逻辑。

四、9月两大推升进口的临时因素消散而内需进口持续上行,进口高位回落至正常。

10月进口增速明显回落主要是因为9月的两大暂时性因素消散:其一是手机供应链集中囤货高峰过去,集成电路(15.6%)、液晶显示面板(3.5%)进口分别回落11.6和8.4个百分点;二是原油战略库存的补库放缓,原油进口数量(-6.4%)、金额(-37.2%)分别回落24.0和21.9个百分点;两大暂时性逻辑拖累10月进口增速-5.0个百分点。但与内需相关的进口仍然强劲,铁矿石进口数量(15.0%)、金额(47.8%)分别再度上行6.0和25.3个百分点,大豆进口数量(40.6%)和金额(44.2%)分别上行21.1和26.4个百分点。

五、欧美大流行日趋严重,“填坑式”出口高增或将延长,本次我们上调至年底的出口增速预测。

我国自5月以来的出口增速走高,呈现出鲜明的“填坑式”出口高增的逻辑——恰恰是由于海外在疫情冲击后各种原因导致的工业生产恢复缓慢,对我国终端消费品(而非防疫物资)出口形成最为重要的拉动。可以说,当前我国出口增长的形势,和海外大流行的严重程度成正比、和海外工业生产的恢复速度成反比。

展望4季度以及明年出口,一个值得关注的重要变化是海外大流行正呈现日趋严重的态势,并正在导致欧美等海外主要经济体本就比较孱弱的工业生产恢复路径更加崎岖波折——美国疫情已经进入第三波更大的新增高峰,8月以来仍然过高的失业补贴政策至少延续至年底,美国过去3个月工业生产恢复停滞甚至倒退的情况可能持续更长时间;欧洲国家尽管没有实施类似美国的过度失业补贴,但疫情的二次爆发迫使多国近期防控再度升级到类似“封城”的状态,工业生产的V型恢复路径也将遭遇波折,尽管欧洲商品消费也有所回落,但工业生产倒退的速度和幅度可能大于消费需求;欧美两大经济体的供需缺口仍可能维持高位,从而我国出口的“填坑式”高增可能仍将延续。综合考虑以上因素,本次我们上调我国Q4出口(美元计价)同比增速至10%-12%,而考虑到人民币升值,人民币计价的出口增速可能延续近3个月以来的小幅回落趋势。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-08 08:49:27

2020-11-07 17:49:02

2020-11-07 16:50:28

2020-11-07 15:50:32

2020-11-07 15:49:42

2020-11-07 14:49:52

热点排行

精彩文章

2020-11-08 10:49:22

2020-11-07 19:49:13

2020-11-07 16:50:45

2020-11-07 16:49:59

2020-11-07 15:50:44

2020-11-07 15:49:59

热门推荐