所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-11-12 14:50:21来源:格隆汇

机构:国泰君安

评级:增持

本报告导读:

2020 年全年装配式钢结构 EPC 仍将是增速最快建筑细分,黄金 10 年启动,装配式装修与 PC结构亦将高增;基建龙头订单业绩超预期望持续,当前估值显著低估。

摘要:

装配式钢结构渗透率/集中度有超 5倍提升将迎黄金10年, 全年将延续高增趋势。 1)前三季度钢结构净利增速为建筑细分最快,单季增速 31/44/69%逐季向上,杭萧钢构114%/精工钢构 58%/鸿路钢构49%/富煌钢构 41%/东南网架 31%均高增长;2)Q3 多个公司新签订单高增长,如精工钢构 57%/东南网架 51%/杭萧钢构 37%;3)7-8 月装配式有 4 大重磅政策出台/海南等省近期支持政策继续落地/五中全会支持绿色发展;下游需求端持续发力(十四五钢结构 EPC 规模至少翻倍),我们认为国内钢结构渗透率/集中度有超 5倍提升空间将迎黄金 10年;4)钢结构EPC是有现金流的轻资产的可快速复制的商业模式, 龙头通过精细管理及营销建设等业绩高弹性爆发持续且盈利/现金流改善,我们看好全年订单业绩延续高增趋势。

装配式装修/PC 结构/装配式设计等装配式全产业链迎爆发。1)装配式全产业链受益政策支持及行业爆发,是建筑成长最快最佳赛道,且低估值龙头补涨空间大、仍未反映中长期价值;2)装配式装修渗透率仅 5%,受益全装修等政策支持及地产集中度提升将驶入发展快车道,我们预测2020-22 年市场规模约 6431/8138/10326 亿元CAGR 超 25%;3)PC 结构受益政策加码/成本优化/智能制造等,我们预测 2020-22 年 PC 结构建筑市场规模约 7514/9242/11245 亿元;3)我们预测国内装配式钢结构+PC 结构前端设计市场规模至少千亿级别,具有高成长属性;且下游钢结构与预制 PC结构需求爆发,推动上游设计端集中度提升。

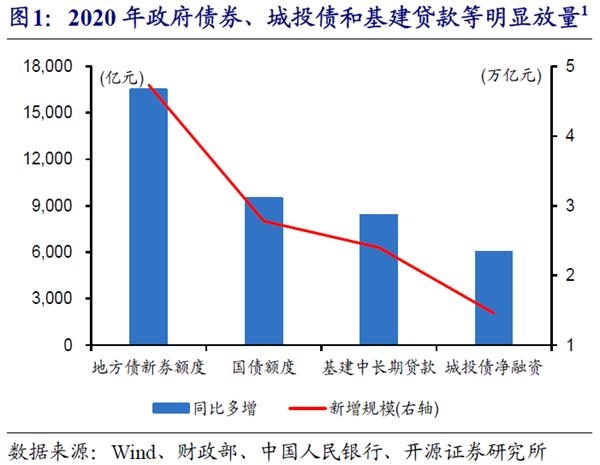

基建龙头订单业绩好于预期,估值显著低估补涨空间大。1)前三季度多个基建龙头新签高增长,如山东路桥 82%/四川路桥 38%/中国中冶 31%/中国电建 30%等;Q3中国化学/中国电建等增速均超50%大幅好于全行业;2)前三季度多个基建龙头业绩高增,如四川路桥104%/山东路桥 62%;Q3中国化学 58%/中国中铁 32%等显著反弹;3)五中全会召开再提交通强国等内容;对标海外发到国家,我们认为国内基建中长期成长空间超市场认知;且专项债投向基建比例提升/后续基建 REITs 是重要催化,我们看好基建龙头订单业绩延续高增;4)基建龙头低估值补涨空间大,如中国建筑4.9 倍/中国中铁 5.4 倍/中国铁建 5.5倍均近10年最低。

继续推荐装配式及基建链两大方向。1)继续推荐装配式全产业链:钢结构推荐精工钢构/鸿路钢构/东南网架/杭萧钢构/富煌钢构等;设计推荐中衡设计,受益华阳国际等;PC 受益远大住工/美好置业等;装饰推荐亚厦股份/金螳螂/全筑股份等;3)基建央企推荐中国建筑/中国化学/中国中铁/中国铁建等;地方推荐山东路桥/四川路桥/中设集团/设计总院等;园林PPP推荐东珠生态/岭南股份/东方园林等;其它推荐龙元建设/上海建工等。风险提示:装配式推进不及预期、基建增速低迷等

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-11-12 14:49:55

2020-11-12 11:49:51

2020-11-12 09:50:48

2020-11-12 08:51:54

2020-11-11 17:50:15

2020-11-11 15:49:33

热点排行

精彩文章

2020-11-12 14:49:20

2020-11-12 11:50:47

2020-11-12 09:50:20

2020-11-12 08:51:27

2020-11-12 07:49:18

2020-11-11 07:49:19

热门推荐