所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-07-21 12:51:34来源:OFweek

导读

广义和狭义的物联网支付有所不同:从广义上来说,只要是有物联网设备参与的支付过程,都可以被广泛的定性为物联网支付;狭义上的物联网支付定位于更细分的领域,是指基于实时数据采集和分析,由机器触发的支付。

曾经有句名言说“软件正在吞噬世界”,如今正在发生的是“物联网正在吃掉支付”,后面这句不是我妄言,而是一系列报告中得出的结论。

物联网支付是在新冠中,少有的实现逆势发展的领域之一。疫情前后,虽然C端消费者和B端企业的总体支出变化波动性较小,但是在支付方式上,非接触式的物联网支付占比明显提升。

如今一个很明显的趋势是,支付正在被各种物联网设备和应用逐步渗透,这是因为物联网支付具有很大的想象空间——当设备检测到库存不足时,可以实现自动补货。比如,有些冰箱能够自动订购食物,打印机学会了主动购买纸张和墨盒。

随着物联网支付功能的扩展,很多企业抓住机遇扩展新业务。这些企业并不满足于仅作为支付通道,他们纷纷尝试不同的支付和计费方式,逐步强化了在支付过程中的话语权。

最近一段时间,Mercator咨询公司连续发布了与物联网支付相关的研究报告,其中包括:

《物联网支付:基于行业分类的市场规模和公司排名》,IoT Payments: Taxonomy Driven Market Size and Company Rankings

《物联网支付:物联网如何影响支付》,IoT Payments: How the Internet of Things Is Influencing Payments

这家名为Mercator的咨询公司擅长国际支付领域的市场研究与服务。

物联网智库不久之前也曾发布过相关领域的研究报告《智能移动支付终端行业研究报告》。

因此这篇文章我们就来说说物联网支付领域的最新进展。

01

什么是物联网支付

无论是“人与物”还是“物与物”之间,都可能存在着支付与交易关系。只要是物品或者服务的“所有权”或“使用权”发生变化,就会伴随着支付活动的发生。

我们首先给物联网支付做个定义。根据Mercator的分类,支付可以被分为四个象限:物联网支付、在线支付、面对面支付和重复性支付。这四个象限根据实时和非实时,机器驱动和人类驱动进行划分。

广义和狭义的物联网支付有所不同,从广义上来说,只要是有物联网设备参与的支付过程,都可以被广泛的定性为物联网支付。狭义上的物联网支付定位于更细分的领域:

物联网支付是指基于实时数据采集和分析,由机器触发的支付。

这个定义中,有3个关键点:

支付是由机器触发,而不是人类提供购买决策;

支付由实时的数据采集和分析驱动;

支付中的买方需要预先设置购买规则。

从物联网支付的角度来看,物联网设备之间遵循一种相对自主的模式,触发了某种形式的“请求--服务”过程,并伴随着有“支付-收单”的交易过程。也就是设备A向设备B请求某种服务,设备B向设备A提供其请求的服务,并产生了消费者与生产者的关系。

基于这个定义,在零售场景中,面对面通过智能手表的付款,并不属于物联网支付,而是属于移动支付。但在急救场景中,当智能手表发现主人突发疾病,自动呼叫医生,完成急诊预约及付款流程时,则属于物联网支付的范畴。

根据Mercator公司的统计,物联网支付在2019年增长了15%,并且被诸多世界500强企业作为重要的战略计划之一,市场规模已经相当可观:

在物联网支付领域一马当先的产业是汽车,包括新能源汽车,以及医疗诊断设备,交易规模为39亿美元;

第二大使用物联网支付的领域是打印机、计算机及其制造业,交易额为12.4亿美元。

消费电子及其制造业,是第三大推进物联网支付的领域,2019年的交易额为5.85亿美元。

举几个典型的例子。今年年初,三星电子发布了最新一代的Family Hub智能冰箱。这款升级的Family Hub冰箱,内部的“View Inside”摄像头搭载人工智能图像识别技术,可以自动对冰箱内部进行扫描,识别家庭成员最新购入或取出的食材,并将更新的记录发送给用户。

三星NEXT还收购了饮食方向的人工智能创业公司Whisk,根据Whisk提供的技术,Family Hub冰箱拥有了膳食计划功能。根据用户提供的就餐人数,Whisk能够推荐合适的菜单,并建立智能购物清单,为用户计划一餐所需,甚至一整周的饮食所需。Family Hub冰箱还允许用户使用Instacart APP购买和按需配送杂货,并支付费用。

在汽车领域,通用和本田等车企均发布了类似功能,让驾驶员可以通过汽车的导航系统,完成饭店预订、购买电影票、支付油费、结算停车费等功能,畅享各种智慧城市服务。

当然,物联网支付的价值是显而易见的,主动补货的物联网设备可以提升商品供应链的透明度,提高易耗品的交付效率,创造稳定的现金流,并且根据实时数据为不同的购买者提供更具个性化的定价。

02

适合物联网的支付方式

从支付的角度来看,从过去的现金社会到当下的无现金社会,未来还将会出现新的支付方式,例如数字货币的出现将会对行业产生重要影响。

很多物联网行业的参与者正在从数字货币体系、支付方式、加密技术、区块链等角度思考行业的未来发展机遇。

在之前我与摩联科技CEO林瑶交流时,他提到共享单车在推进支付的过程中,遇到的一个很大的痛点就是耗电。而央行推出的数字货币DC/EP(Digital Currency Electronic Payment)可以很好的解决这个问题,非常适合物联网场景,原因在于它支持双离线支付。

央行数字货币DC/EP是由中央银行发行的数字形态的法定货币,央行数字货币由国家主权信用背书,具备交易媒介、价值尺度、财富贮藏三个基本职能。

双离线支付简单来说,就是指手机和POS机即使都处于离线状态,相互碰一碰也能实现实时转账,完成支付交易,能够满足通过电池供电的物联网设备的低功耗需求。

双离线支付时,交易发生时不必接入网络便可完成,交易信息可以按照需求批量上传,能够很好的扩展电池的使用时长。得益于DC/EP,不论是在火车、飞机,还是在地下超市、地下停车场等场景,支付会变得更加方便。

DC/EP作为一种新兴的技术和基础设施,有可能由此衍生更多基于物联网的金融场景。早期的应用包括共享单车、充电桩、自助服务设备等。这几个典型的应用场景中,DC/EP双离线、无手续费等特点都能充分发挥优势。

03

支付生态化是重点

在物联网支付这个名词被熟知之前,POS机支付实际上已经是人们所熟知的一种物联网支付方式了。

由于从广义上来说,只要是有物联网设备参与的支付过程,都可以被广泛的定性为物联网支付。物联网智库在今年4月发布了最新的《智能移动支付终端行业研究报告》,其中以智能POS机为代表,解构了其产业链。

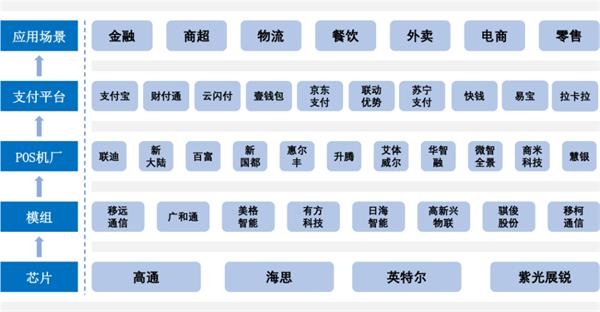

整体来看,智能POS机产业链包括芯片、模组、POS机厂、支付平台、应用场景等多个组成部分。

芯片:目前,芯片提供方以高通为主,其在新零售领域占据着较大的市场份额。包括面向POS机和手持终端等推出的骁龙平台,支持清洁、库存盘点、缺货管理等功能的机器人平台,以及支持自动售货机、固定收银机等的解决方案。此外,英特尔也在2018年推出了智能POS模块(SPOSM),以支持从大型终端到基于平板电脑的小型POS的设计。

模组:随着LTE技术的逐渐成熟及扫码支付的兴起,POS机逐渐由2G/3G制式升级为4G的LTE制式,客户对通信模块的需求迅速爆发。各模组企业也都相继加入该领域,推出各自的模组产品。目前,包括移远通信、广和通、美格智能、有方科技、日海智能、高新兴物联、骐俊股份、移柯通信等都已经推出了应用于移动支付的模组方案。其中,移远通信与福建联迪(Ingenico子公司)、福建新大陆、惠尔丰(中国)等行业标杆企业合作,率先在移动支付领域商用LTE智能模组。

POS机企业:智能POS机厂既包括传统的POS机厂商,比如联迪、新大陆、百富、新国都、惠尔丰、升腾、艾体威尔、华智融等,也包括新兴的智能POS机厂商,比如微智全景、商米科技、慧银等。两者相比,传统POS机厂商在智能机时代的依然占据大部分出货量,而新兴智能POS机厂商从概念到产品、从研发到推广都极具互联网色彩,产品、方案、服务都围绕新零售业务展开,并且更多的强调数据、平台等。

支付平台:目前的智能POS机都会支持多种支付平台,比如支付宝支付、微信支付、闪付、Apple Pay、京东支付、百度支付、电信翼支付、移动和卡、华为Pay、苏宁支付、拉卡拉等,其中支付宝、微信支付占据大部分市场。

应用场景:智能POS机可以应用的场景非常多,比如餐饮、零售、商超、酒店、电商、物流、医疗、移动收单、金融等。并且随着各种新产业的出现,以及商业模式的探索,智能POS机的应用将不仅局限于简单的收付款。

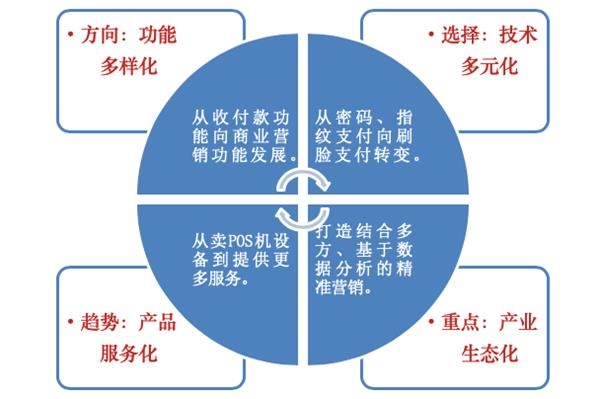

智能POS机作为一个缩影,从它的发展过程可以预见,未来物联网支付的赛道,不只限于提供物联网支付硬件的终端厂商。

随着物联网支付生态的逐步成熟,第三方支付、场景支付、支付系统、聚合支付等多方已然纷纷入局,为卖方打造了一站式的支付管理服务,为卖方提供便捷的支付方式与消费体验。

诸多生态合作者的入局,对物联网企业来说,是一个新的挑战,也是一个全新的发展机会。

写在最后

过去,支付的完成就意味着交易的终止。

现在,支付的完成意味着一个新的起点。

物联网支付与5G、大数据、人工智能等技术相结合,将会衍生出数据采集、运营管理、会员管理、金融服务等一系列逐层递进的服务场景。

本文小结:

狭义上的物联网支付是指基于实时数据采集和分析,由机器触发的支付。从广义上来说,只要是有物联网设备参与的支付过程,都可以被广泛的定性为物联网支付。

随着物联网支付功能的扩展,很多企业抓住机遇扩展新业务。这些企业并不满足于仅作为支付通道,他们纷纷尝试不同的支付和计费方式,逐步强化了在支付过程中的话语权。

DC/EP作为一种新兴的技术和基础设施,有可能由此衍生更多基于物联网的金融场景,早期可能的应用包括共享单车、充电桩、自助服务设备等。DC/EP双离线、无手续费等特点都能充分发挥优势。

随着物联网支付生态的逐步成熟,第三方支付、场景支付、支付系统、聚合支付等多方已然纷纷入局,为卖方打造了一站式的支付管理服务,为卖方提供便捷的支付方式与消费体验。诸多生态合作者的入局,对物联网企业来说,是一个新的挑战,也是一个全新的发展机会。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-07-21 12:50:37

2020-07-20 19:49:03

2020-07-20 14:49:44

2020-07-20 13:51:18

2020-07-20 12:50:32

2020-07-20 10:49:43

热点排行

精彩文章

2020-07-21 12:51:33

2020-07-21 07:49:57

2020-07-20 16:51:10

2020-07-20 13:51:33

2020-07-20 10:49:14

2020-07-20 09:50:58

热门推荐