所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-09-14 09:49:34来源:XYSTRATEGY

我们在2020年度策略《拥抱权益时代》,“四重奏”奠定对2020年市场基本基调。节奏上,4月以来,《蓝筹搭台,成长唱戏》等系列报告强调,看好市场,上证综指实现20%涨幅,创业板指完成50%涨幅。7月初《降低斜率,拉长时间》、“持久战”等提示市场进入震荡期。

外紧内稳,震荡格局,重结构,把握经济复苏主线。美国大选最后冲刺期、中美多重博弈交织期(贸易、科技、金融、地缘)、美股高波动扰动期。外部三个因素叠加,市场情绪、氛围较前期明显弱化,外资阶段性有所流出,这是市场向下因素的主要来源。经济持续复苏,社融数据超预期,实体流动性持续改善,基本面的恢复是市场能够稳定向上的主要支撑。一上一下,一内一外,相互交织,市场由快变慢,斜率降低,时间拉长,成长歇蓝筹起,长牛整固,中枢抬升,趋势未变,权益时代值得珍惜。

外部三期叠加,紧张态势或是大选前主旋律。美股高波动扰动期是近期市场上上下下、波动加大的重要来源。1)本轮美股反弹上行,更多资金来自于美国政府向低收入人群的转移支付,呈现一定散户化特征,加大市场波动程度。2)美元贬值,欧元升值,全球资本阶段性部分流入欧洲,美股性价比减弱。3)美国进入大选冲刺关键期,金融领域摩擦也会较前期更为频繁和高发,重点关注未来2个月中美可能在金融领域摩擦,可能给市场带来的直接压力。

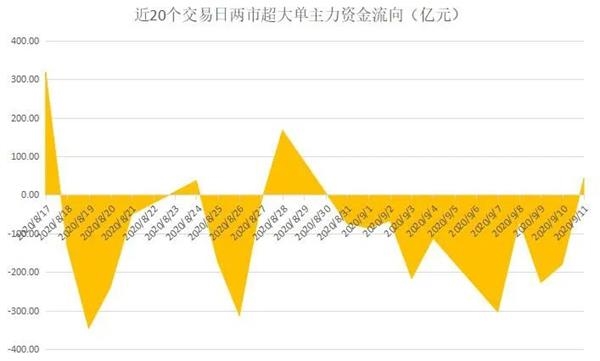

外资近2月流出700亿,部分强势股阶段性受压,核心资产提供优质买点。从7月中旬以来,外资净流出700余亿元,主要因为获利了结和阶段性配置性价比更高的欧洲市场。从行业来看,食品饮料净流出约200亿,非银金融、消费者服务、医药板块净流出80亿左右,汽车和化工板块分别净流入约20亿、30亿。从个股来看,五粮液和中国中免遭净卖出约100亿,海尔、茅台、平安、美的也分别净流出30-50亿不等,京东方和格力电器则逆市流入超过20亿。但从全年大趋势而言,在没有MSCI提高权重的大背景下,截止到9月11日,2020年陆股通累计净流入额仍然超过1100亿元,全球资金仍在持续增配中国。从行业来看,医药、电新板块净流入额分别高达300亿、200亿;食品饮料、消费服务净流出约130亿和80亿。从个股来看,宁德时代和迈瑞医疗净流入额接近100亿,药明康德、潍柴动力、格力电器净流入50-70亿不等;五粮液遭卖出超过150亿,中国中免净卖出超过100亿,海尔、洋河、海螺净流出30-50亿不等。

内部经济复苏仍是主线,关注政府性投资需求的带动。8月社融新增3.58万亿,高于预期的2.66万亿,存量同比增长升至13.3%;新增人民币贷款1.28万亿,高于预期的1.21万亿。这次社融超预期主要来自政府债券融资增加,8月新增政府债券融资为1.38万亿,较上月增加8341亿元,较去年同期多8741亿元,是此次社融超预期的主要原因。政府财政加大对实体经济力度,受到7、8月洪涝影响的投资性需求可能会迎来加速恢复。

1)周期制造,把握补库存,经济复苏主线。沿着经济从“通缩”转向基本面“复苏”,部分行业进入补库存周期,特别是当前处于库存周期底部区域的中游原材料、工业品,如化工、机械、建材、有色等。PPI改善+补库存的“量”、“价”齐升的格局是对这些品种盈利改善较好的阶段。

2)科技成长阶段性筹码供给面临压力,精选把握筹码分布较为合理的方向,如光伏、军工和“十四五”受益方向。1)由于7月中下旬以来,科创板3000多亿解禁使得市场新增了筹码供给。2)蚂蚁金服可能的上市。3)10月底科创板第二轮解禁的高峰,1000多亿元。待这些阶段性筹码供给高点消除后,叠加经过了数月调整,科技成长有望迎来下一个阶段机会。在当前位置,从结构和局部性出发,像光伏、军工等优质细分赛道,景气向上的周期成长股,中报业绩改善较为明显的方向,筹码结构分布合理的值得重点关注。其次,“十四五”规划有望受益,迎来政策和基本面双升的方向也可重点关注。大创新的科技创新机会仍是主线。

风险提示:中美博弈超预期加大,美股二次探底

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-09-13 16:49:24

2020-09-13 13:50:17

2020-09-13 09:49:02

2020-09-13 08:49:09

2020-09-12 19:49:55

2020-09-12 15:51:52

热点排行

精彩文章

2020-09-14 07:49:15

2020-09-13 13:50:35

2020-09-13 10:51:29

2020-09-11 17:50:18

2020-09-11 12:50:33

2020-09-11 09:50:14

热门推荐