所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-01 13:49:16来源:财华社

2020年,国家发改委、生态环境部印发的《关于进一步加强塑料污染治理的意见》,此次禁塑令分为2020年、2022年、2025年三个时间段,明确了加强塑料污染治理分阶段的任务目标,对塑料制品的禁止范围及力度远超以往的限塑令。按照计划时间表,2020年底率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用,随后逐步扩大实施范围。随著禁塑意见出台,各省、市、自治区禁塑节奏相似,均为2021年在几个主要城市试点,2022年推广全省,2025年达成全省禁塑的目标。

此外,2020年9月1日实施的《固体废物污染环境防治法(2020年修订)》,亦将规范一次性塑料制品的使用,为可降解塑料制品的应用铺路。另外,2020年12月份闭幕的中央经济工作会议将做好碳达峰、碳中和工作列入2021年要抓好的8大重点任务之一,我国二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和。在碳中和长期目标背景下,可降解塑料成为市场关注度较高的热门赛道。

2021年1月1日,我国史上最严「限塑令」《关于进一步加强塑料污染治理的意见》正式在全国生效。随著全国重点城市限塑令开始全面落地,要求禁用一次性不可降解塑料吸管,超市、商场等地禁止使用不可降解塑料包装,限塑政策进入执行落实阶段。

可降解塑料市场有超200亿美元需求

纸吸管、木餐具、可降解塑料袋……自今年1月禁塑令正式落地以来,各种传统塑料制品的应用替代产品开始在市场上广泛流通。我国每年塑料吸管生产量约为3万吨,2021年1月1日起,塑料吸管禁令在全国范围内正式生效,餐饮行业全面禁止使用不可降解一次性塑料吸管。

从「限塑」到「禁塑」,政策正在推动可降解塑料的渗透节奏进一步加快,此次禁令的实施也催生了大量可降解吸管需求,其中成本更低、体验感更好的可降解塑料制品一跃成为市场新宠儿,迎来井喷。可降解塑料也在众多品牌中快速推广,盒马、麦当劳、肯德基等零售和餐饮品牌都开始使用PBAT或PBAT/PLA复合材料制作的可降解塑料袋;喜茶等饮料品牌也开始使用PLA吸管和杯子。可降解塑料需求量因此大幅增加,出现了供不应求的局面。

我国是全球塑料消费大国,塑料消费量占全球的比重达15%。根据相关数据显示,2019年我国塑料包装市场规模541亿美元,预计到2025年我国塑料包装市场规模将达到698亿美元。而2013年至2019年,中国生物降解塑料市场规模逐年递增,行业需求量从2012年的22万吨增长至2019年的52万吨,2019年中国生物降解塑料市场规模为61.47亿元,同比增长了19.59%。按照可降解塑料替换率为30%计算,预计2025年我国可降解塑料市场规模约为209亿美元。

未来,我国可降解塑料市场前景广阔,行业发展可期,相关可降解塑料企业业绩必将得到较大释放。2020年12月,相关供应商订单环比增加300%,每天生产约20吨可降解吸管供应市场,但仍供不应求。据悉,目前全行业的最大生产供应量仍然难以满足集中爆发的市场需求,在产能暂时难以大幅提升的情况下,业内许多供应商的现有订单交付期已排到了3月底。

可降解产品的火热迅速传导至上游可降解原料市场,其中主要原料PLA、PBS、PBAT等均出现紧缺,引发了20%~30%的价格上涨;业内表示,以PBAT为例,2020年11月时价格在19000元~20000元/吨,如今市面报价已突破28000元/吨。目前由于供求严重不平衡,可降解行业全链条从原料、加工到终端零售价,均出现了两至三倍的价格上涨。

政策与市场双双发力之下,可降解塑料行业的市场空间巨大,因此新入局者也正在大量涌入。天眼查专业版数据显示,国内目前经营范围含「生物降解、光降解、化学降解、可降解」,且状态为在业、存续、迁入、迁出的可降解相关企业近8400家。其中,2020年新增可降解相关企业近2300家,较去年同比增长38%。按照目前的发展趋势,可以预见,许多企业和项目的产能投放后,市场供求得到缓解,相关价格将会快速回归到理性区间。

禁塑风口下可降解塑料概念股爆发

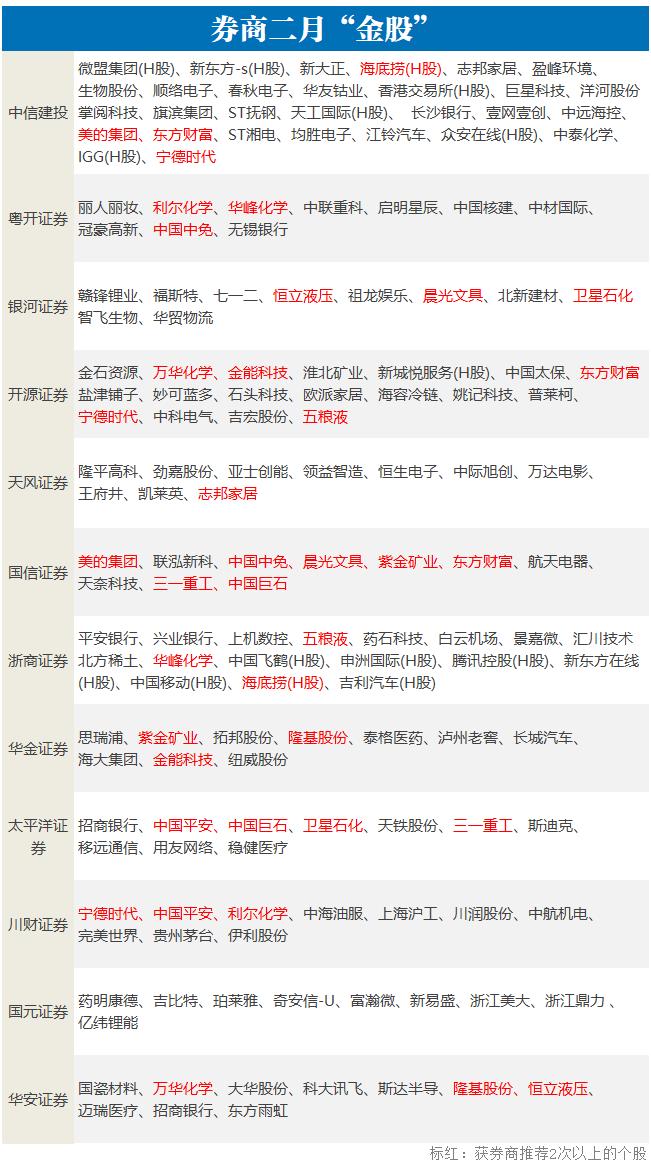

目前,市场看好可降解塑料行业的未来发展,据数据统计显示,券商机构近30日内给予增持以上评级的公司达13家,其中推荐次数最多的华峰化学被推荐12次,联泓新科、格林美和彤程新材等也均被推荐3次以上。

伴随禁塑令的推出和落地,可降解塑料相关企业在二级市场获得广泛关注。数据显示,自2020年1月20日出现「降解塑料」板块以来,相关指数至2021年1月25日已上涨约38%。进入2021年以来,截至1月29日,可降解塑料指数年内涨幅达2.74%,同期跑赢上证指数2.45个百分点,月成交额达2753亿元,较去年12月份增长51.18%。今年以来,其中个股联泓新科涨幅超80%,金发科技涨超60%股价创近十年来最高纪录,华峰化学涨超45%,恒力石化涨约40%,中粮科技、丹化科技、*ST兆新等股期间涨幅亦均大超20%。

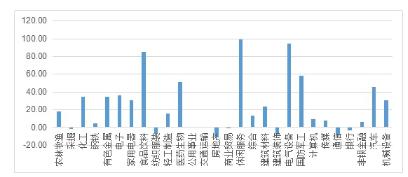

市场表现方面,2月1日,可降解塑料概念股继续走强,截止午间,聚石化学(688669-CN)涨逾14%,长鸿高科(605008-CN)、冠豪高新(600433-CN)、丹化科技(600844-CN)涨10%封涨停,瑞丰高材(300243-CN)、彤程新材(603650-CN)、金发科技(600143-CN)大涨超8%,万华化学(600309-CN)、扬农化工(600486-CN)、金丹科技(300829-CN)、美瑞新材(300848-CN)涨超6%,恒力石化(600346-CN)、中粮科技(000930-CN)等涨超5%。

申万宏源表示,可降解塑料国内市场替代空间广阔,PBAT、PLA性价比较高,有望率先受益需求扩张。在8大生物可降解塑料领域,PBAT、PLA性能上最为接近传统塑料,可以混用进一步提升性能,同时价格上较为亲民,且两大产品技术较为成熟,是未来国内产能投放的主力产品,PBAT、PLA投产产能皆为百万吨级别,规模化生产有望进一步降低成本,利好产品推广,有望率先受益需求扩张。此外,PBAT及PLA等产品暂时性供不应求导致产品溢价能力较强,盈利能力可观,短期看PBAT产能建设进度以及PLA技术突破后的技术消化进度,将成为各公司能够享受产品溢价窗口期的关键,中长期关注政策的持续性以及各公司降成本的能力。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-01 12:49:52

2021-02-01 09:50:14

2021-01-31 18:49:36

2021-01-31 16:49:16

2021-01-31 15:49:13

2021-01-31 13:49:05

热点排行

精彩文章

2021-02-01 12:50:06

2021-02-01 11:50:05

2021-02-01 10:49:28

2021-02-01 08:50:08

2021-01-31 15:49:30

2021-01-31 11:49:30

热门推荐