所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-08-12 09:49:54来源:开源证券

报告要点

年内信贷总量变数可能不大,我们更应该关注结构变化,以及对应的逻辑指引

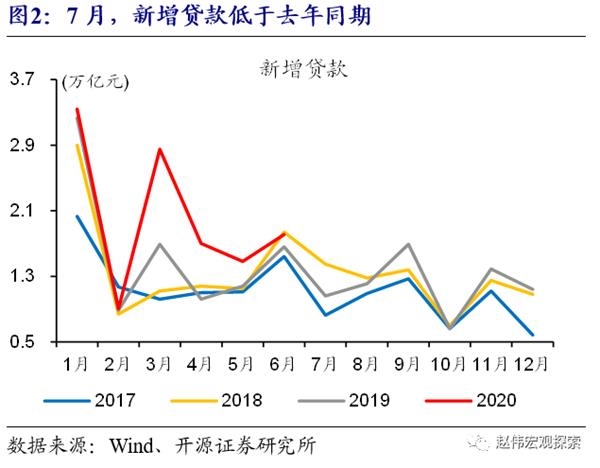

7月信贷略低于2019年同期和市场平均预期,年内总量变数可能不大。7月,新增信贷9927亿元、同比少增631亿元,市场预期大致在1-1.2万亿元附近变化;信贷增速年内首次回落,从6月的13.2%回落至7月的13%。按照易纲行长预计的20万亿元推算年底信贷增速接近13.1%,上半年信贷投放占全年额度比重为60%、基本符合经验规律。如果额度没有大调整,信贷总量可能很难有大变化。

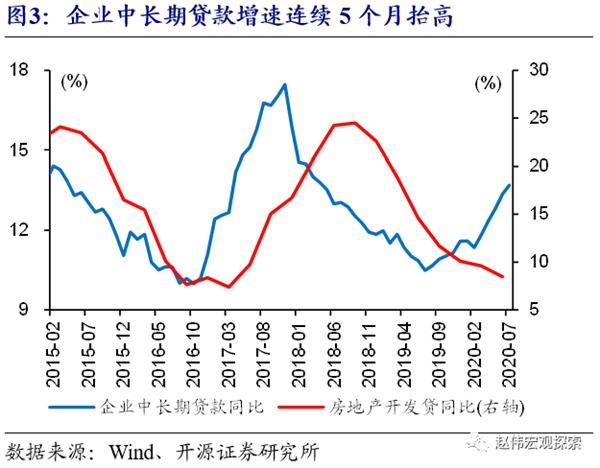

信贷结构不错,企业和居民中长期贷款继续改善、未来能否延续值得关注,也是观察投资三大分项重要领先指标。信贷分项来看,企业中长期贷款连续5个月高于2019年同期,基建和制造业贷款需求回暖是可能解释逻辑,7月政治局会议强调了宏观政策落地和对制造业的贷款支持。相较之下,房地产开发贷增速持续回落,销售回款重要性更加凸显,而严查资金违规流向房地产加大了不确定性。

社融增速上升趋势可能还要延续2-3个月,见顶回落也并不意味信用修复结束

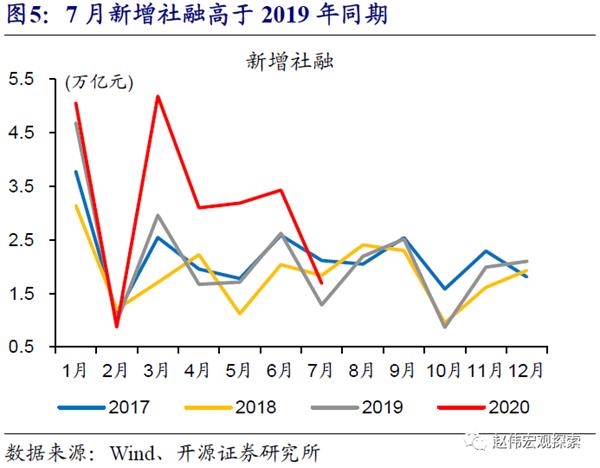

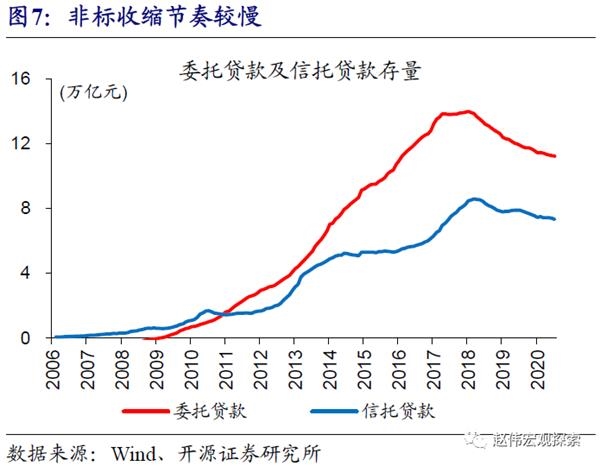

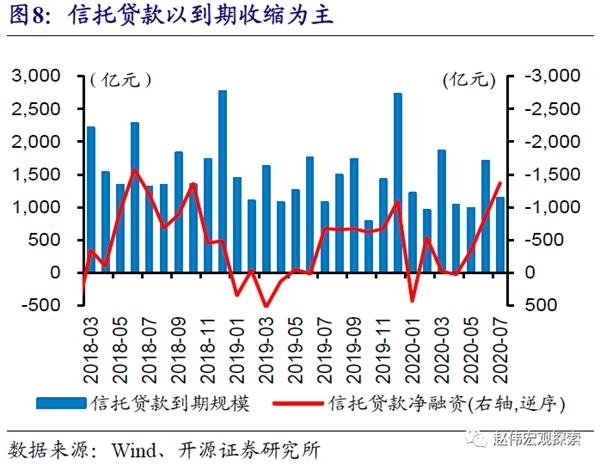

社融增量略高于2019年同期、存量增速小幅抬升,债券和非标融资可能是影响后续社融的重要变量。7月,新增社融1.69万亿元,低于市场平均预期的约1.86万亿元,同比多增4068亿元。主要分项来看,非银贷款大幅净减少使得社融口径贷款同比依然多增,企业债券和政府债券净融资规模同比少增,而信托收缩有所加速。资管新规过渡期延长,对非标压缩节奏的影响,未来可能还要持续跟踪。

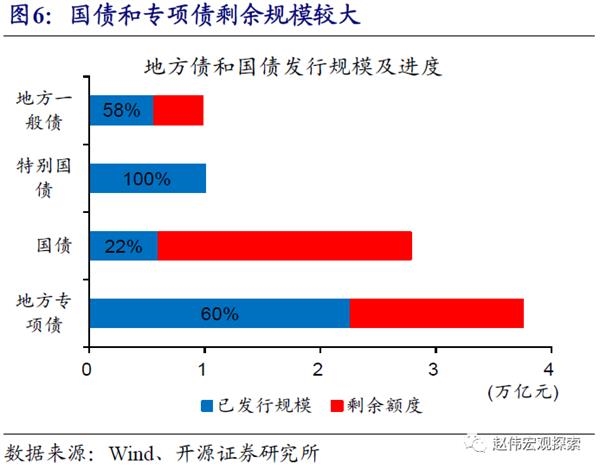

未来2-3个月,社融存量增速可能继续抬升。积极财政措施仍将进一步落实,项目新开工和施工进程加快、基建投资发力等,或继续带动企业信贷等增长;同时,地方债、国债等剩余发行规模较大,尤其是专项债集中在8月、9月发行,将对社融形成一定支持。此外,非标转标进程等,也可能部分对冲非标收缩等影响。

M2回落可能与“存款搬家”有关,广义财政支出加快将带动信用进一步修复

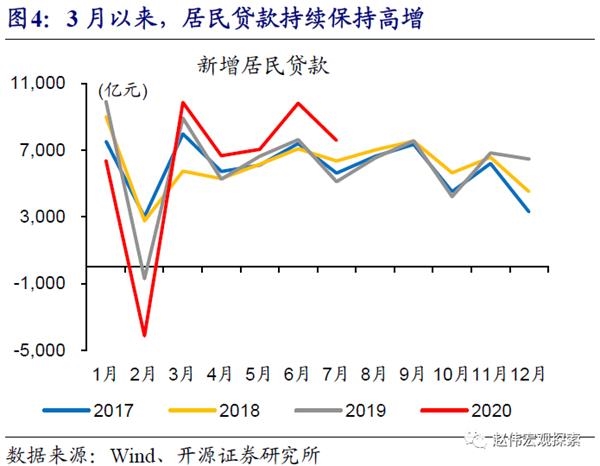

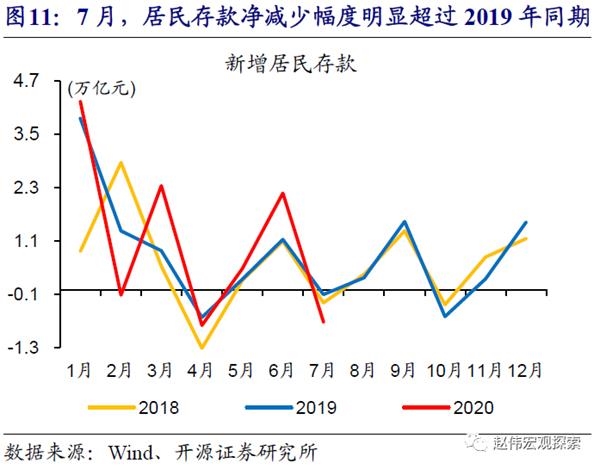

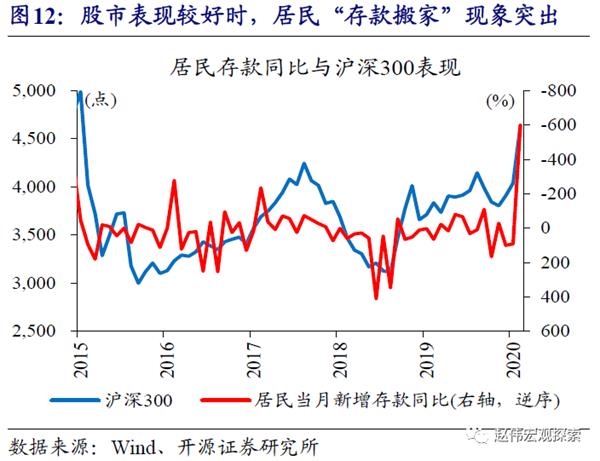

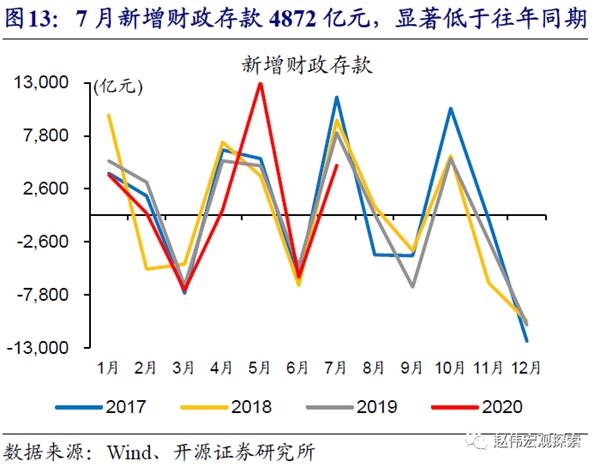

M2增速回落、明显低于市场预期,可能与居民“存款搬家”有关,财政存款显示财政支出或加快、有利于M2。7月,M2增速10.7%、低于市场预期的11.2%,较上月回落0.4个百分点。拆结构来看,居民和企业存款均低于2019年同期,其中居民存款同比净减少6163亿元,是M2回落主要拖累项,可能与股市表现强劲下“存款搬家”有关;财政存款同比少增3219亿元,或反映财政支出加快。

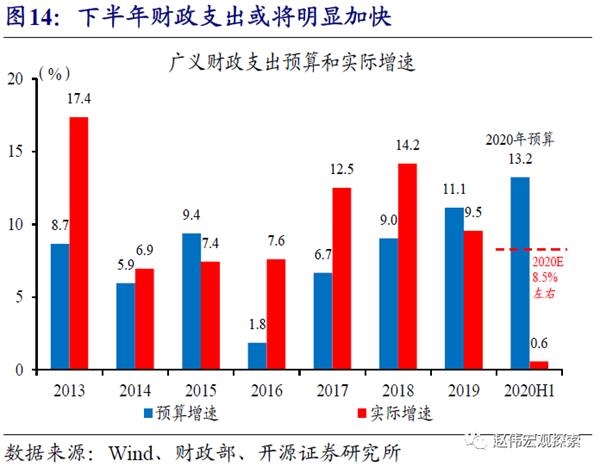

重申观点:信用修复,远未结束。年初以来社融增速变化,显著受政府债券发行节奏等影响;从债券发行到资金运用存在时滞,导致社融或更多反映政府融资行为,而非支出带动的信用派生。随着年内广义财政支出加快,财政存款投放,及基建投资等对需求的拉动,或加快信用派生行为,年内M2增速将重回上升通道。

风险提示:经济表现和政策调控超过预期。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-08-12 09:49:53

2020-08-11 14:50:00

2020-08-11 13:49:05

2020-08-10 18:49:50

2020-08-10 18:49:04

2020-08-10 10:49:06

热点排行

精彩文章

2020-08-12 08:51:53

2020-08-11 16:49:22

2020-08-11 13:50:03

2020-08-11 10:50:48

2020-08-10 18:49:21

2020-08-10 13:50:56

热门推荐