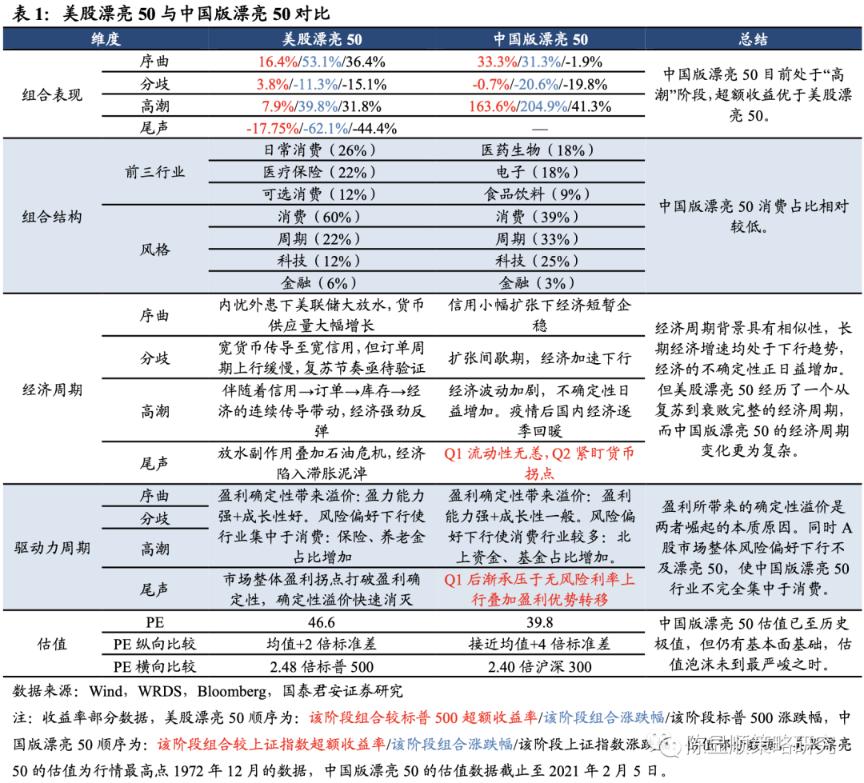

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-02-18 17:51:23来源:前瞻产业研究院

我国汽车市场在经历了十年的快速发展,汽车保有量已达到两亿多辆,乘用车需求量也逐渐趋于饱和状态,自2018年开始“遇冷”后,消费主力减少,以及近年来我国城市公共交通的完善、高铁线路网的扩散、城市限行等影响从而造成了汽车销量低迷的状态。

2019年7月1日后,根据环境保护部与原国家质检总局发布的《轻型汽车污染物排放限值及测量方法(中国第六阶段)》的要求,为积极响应国家助力打赢“蓝天保卫战”的号召,全国21省市发文将要宣布提前实施国六排放标准,但也加速了汽车产业的洗牌。

产销量逆势回升

2013-2015年,我国商用车市场一直比较低迷,累计销量同比负增长。2016-2018年,商用车市场回春,2018年,商用车市场累计产量为428万辆、销售量为437.1万辆,同比分别增长1.7%和5.1%。在汽车整体及乘用车产销同步下滑的情况下,依旧保持正增长。

2019年,在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展,治超加严等利好因素促进下,商用车产销好于乘用车,商用车产销分别完成436万辆和432.4万辆,产量同比增长1.9%,销量下降1.1%。

2020年,在汽车市场整体遇冷的情况下,商用车市场逆势上涨,产销量分别为523.1万辆和513.3万辆,同比分别增长20.0%和18.7%。

货车发展势头强于客车

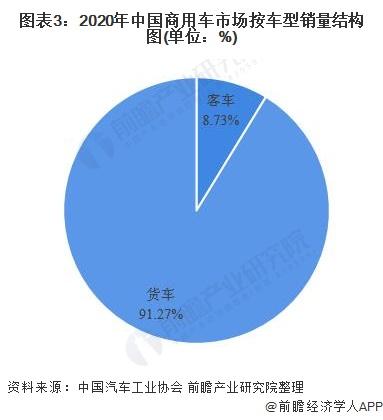

分车型产销情况看,客车产销分别完成45.3万辆和44.8万辆,同比分别下降4.2%和5.6%,占全部商用车销量的8.73%;货车产销分别完成477.8万辆和468.5万辆,同比分别增长22.9%和21.7%,占全部商用车销量的91.27%。

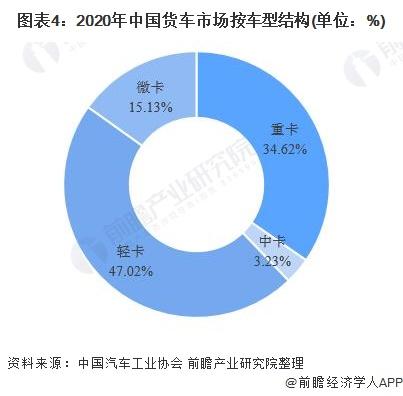

从不同货车车型来看,2020年,我国重卡销量为161.7万辆,较上年同期增长37.7%,占全国货车总销量的34.62%,;轻卡和微卡销量分别为219.6万辆和70.67万辆,分别占货车总销量的47.02%和15.13%。

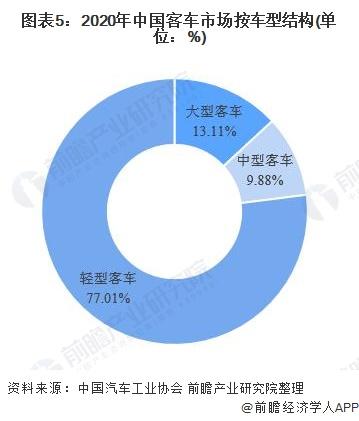

从不同客车车型来看,2020年,我国三类客车销量均出现小幅下滑,其中销量最大的轻型客车销量为33.12万辆,占全国客车总销量的77.01%;大型客车和中型客车销量分别为5.64万辆和4.25万辆,销量占比分别为13.11%和9.88%。

自主品牌商用车销售方面,上汽集团以72.9万辆的销量排名第一;东风和北汽紧随其后,自主品牌商用车销量分别为72.3万辆和68.4万辆;另外,排名第四的长安汽车自主品牌商用车销量也维持在50万辆以上水平。较上年同期相比,销量前十企业自主品牌商用车销量均有提升。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-02-18 15:49:55

2021-02-18 12:52:56

2021-02-18 11:49:07

2021-02-18 08:49:56

2021-02-17 15:49:12

2021-02-17 10:49:28

热点排行

精彩文章

2021-02-18 16:50:19

2021-02-18 16:49:33

2021-02-18 13:50:09

2021-02-18 12:53:11

2021-02-18 08:50:11

2021-02-17 18:50:29

热门推荐