所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-09-03 09:50:35来源:开源证券

报告要点

热点思考:东部“量价齐升”、西部“以价换量”等,支持地产销售快速修复

5月以来,地产销售加快修复、不同区域销售普遍回升,其驱动逻辑、持续性等引发关注。5月以来,商品房销售面积同比增长7.1%、创2018年中以来最高水平;商品房销售额同比高达13%,也处于近年来高位。东部和中、西部地区,一二线及三线及以下城市,销售增速普遍明显上升。地产销售高增的驱动逻辑、持续性等,是下阶段地产投资、经济走势研判的关键影响变量,市场对此关注较多。

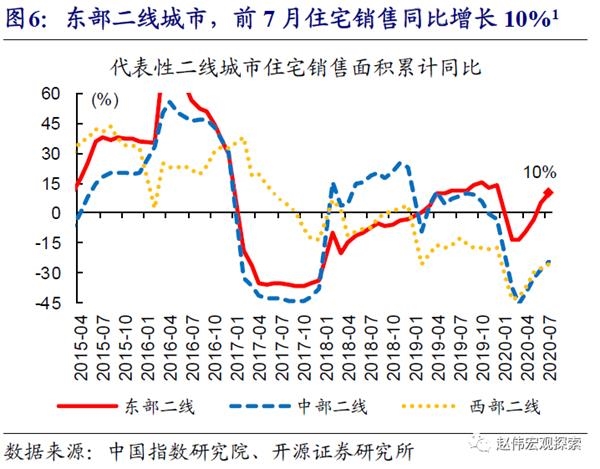

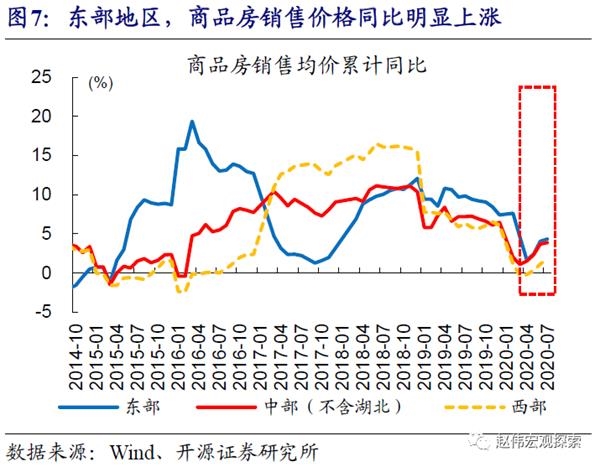

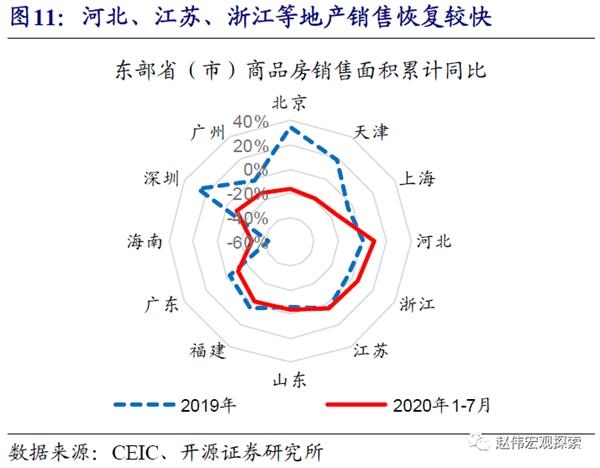

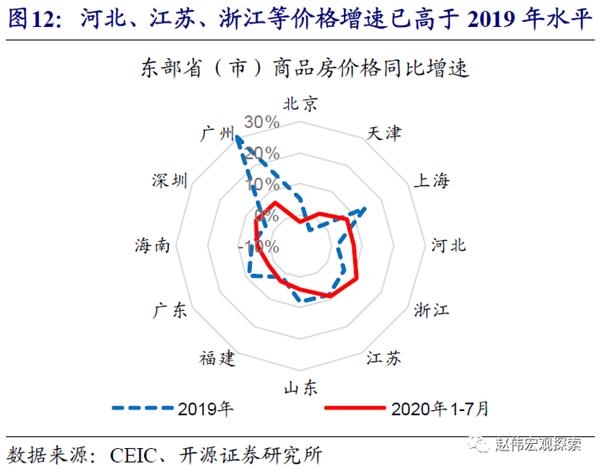

不同区域,地产销售的修复逻辑有所分化;东部热点省(市)受益于维稳政策的外溢效应等,销售“量价齐升”。东部地区,前7月销售面积累计同比-2.2%(2019年-1.5%)、销售均价同比增速5.9%,修复明显较好;其中,长三角的江苏、浙江,京津冀的河北,销售量、价表现亮眼,在一定程度上受益于维稳的外溢效应。杭州、苏州等热点二三线城市,商品房住宅销售的面积和均价涨幅均在10%上下。

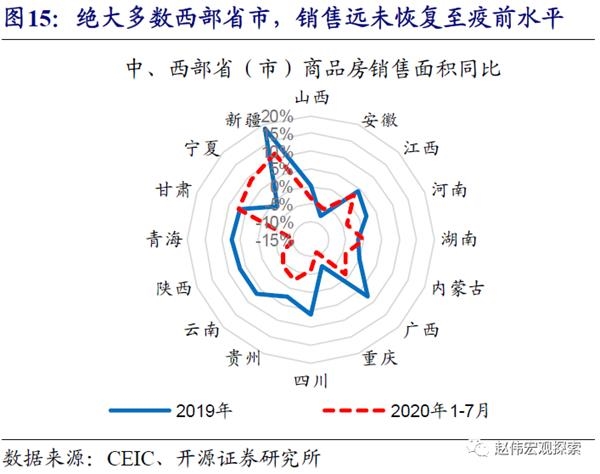

西部地区,重点城市地产销售“以价换量”、或在一定程度上助力刚需修复。西部地区销售增速也有明显回升,但绝大多数省市“量”、“价”增速均尚未恢复至疫前水平。其中,西安、重庆等区域中心城市,一直处于负增区间。4月以来,恒大、碧桂园等全国布局的千亿龙头房企,大力推行打折促销,在一定程度上助力西部中心城市地产销售改善。其他普通三四线城市,销售受积压需求释放带动。

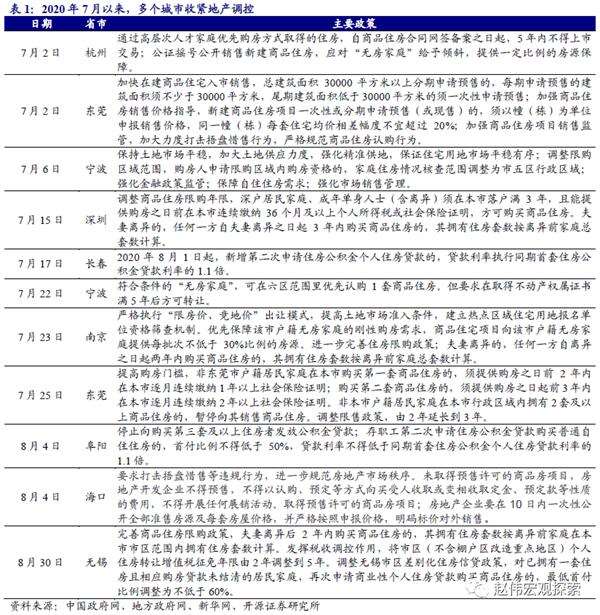

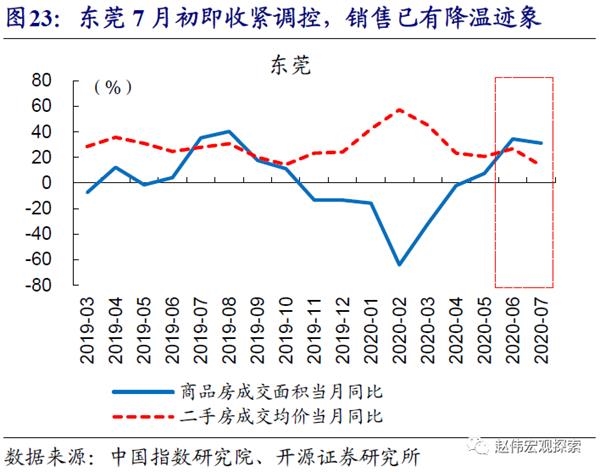

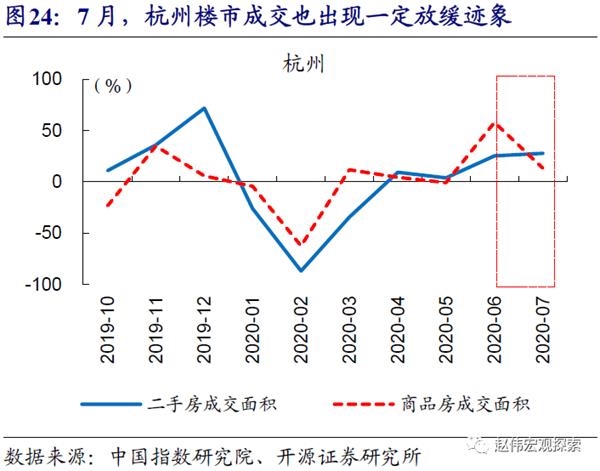

短期来看,积压需求释放、微观房企行为等,或仍将对地产销售形成阶段性支持;但东部热点城市收紧调控等,对地产销售的影响或将逐步显现。7月以来,东部地区已近10个城市收紧限购、限售等政策,并已在销售和房价上有所反映;例如,调控较早的东莞、杭州等,7月商品房成交的量、价均已出现一定降温迹象。伴随东部调控效果的逐步显现,地产销售对投资和宏观经济的支持或将边际减弱。

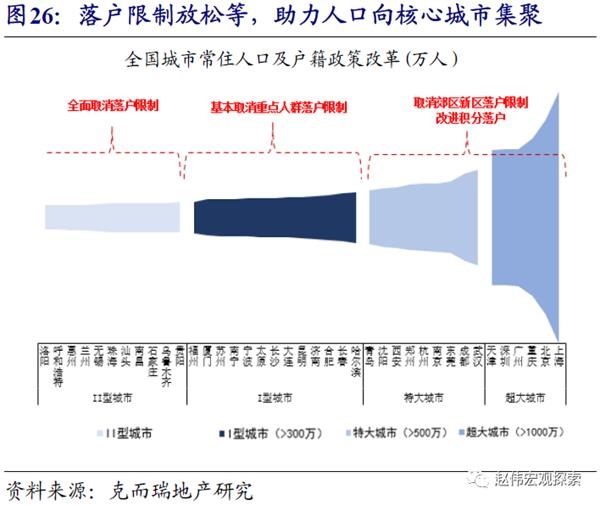

中长期来看,地产调控思路已经不同以往,总量层面的“地产周期”正在消失;大都市圈人口集聚等结构逻辑,值得关注。近年来,伴随地产调控思路转向“因城施策”,不同能级城市间的传导明显减弱,地产的“周期”特征也在逐步弱化、结构特征加快凸显。东部地区长三角、粤港澳大都市圈内的一二线及热点三线城市,对人口集聚的吸引力持续存在;中西部核心二线城市的城镇化加快推进,对人口吸引力也在增强,地产销售和投资、及对区域经济发展的支持等,值得关注

报告正文

1、高增的地产销售,消失的地产“周期”

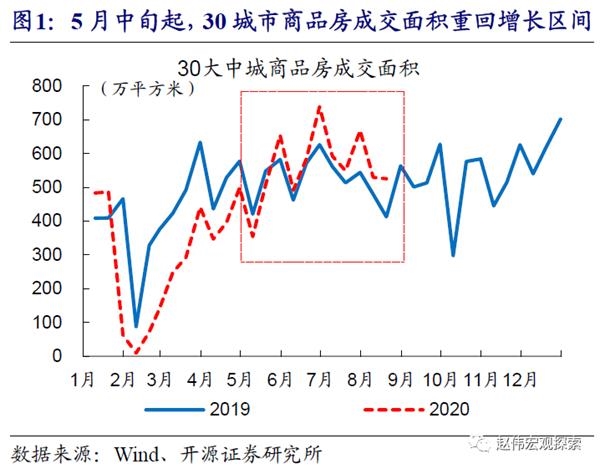

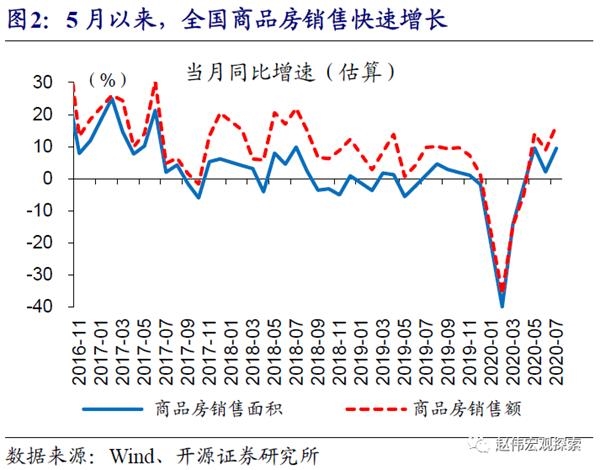

5月以来,地产销售加快修复,市场对其驱动逻辑、持续性等关注较多。2020年5月中旬以来,30大中城商品房成交面积重回增长区间,全国商品房销售也开始明显回升。5-7月,全国商品房销售面积同比平均增长7.1%、创2018年中以来的最高水平;销售面积累计同比跌幅也明显收窄,前7月累计同比增速-5.8%。商品房销售快速修复带动价格回升,使得前7月销售额增速回升至-2.1%。地产销售的高景气能否持续,对地产投资、经济的影响如何,是下阶段经济形势研判的重要考量。

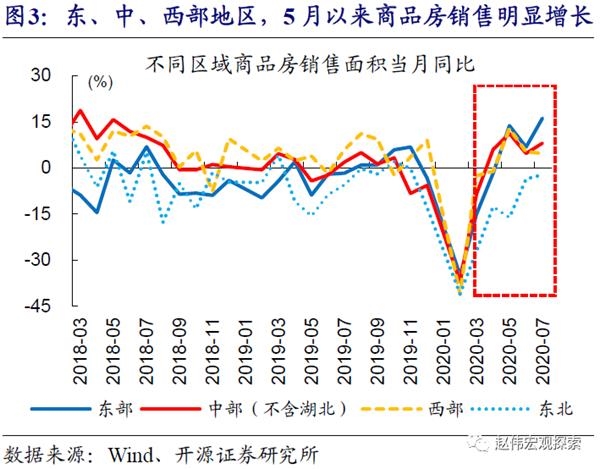

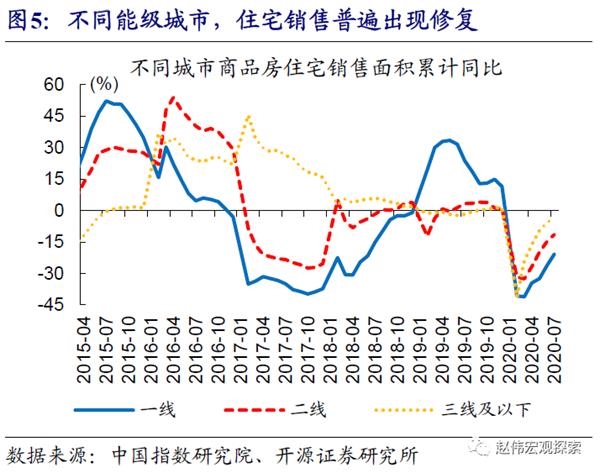

不同区域和城市,地产销售普遍出现明显修复,其中东部热点二线城市修复最为显著。分区域来看,东、中、西部地区商品房销售,5月起普遍重回增长区间。东部地区销售修复最为显著,7月销售当月同比高达16.2%、为2017年以来的最高水平,前7个月销售面积累计同比-2.2%、已接近2019年全年水平(-1.5%);中部(不含湖北)和西部,7月销售面积当月同比增速分别为8.0%和4.7%,前7月累计同比增速分别为-2.6%(2019年-0.9%)、-4.2%(2019年4.4%)。分不同能级城市来看,东部热点二线城市修复最为明显,2020年前7个月住宅销售面积同比增速高达10%。

[1]东部二线城市,包括天津、石家庄、杭州、南京、青岛、宁波、苏州、济南、厦门、福州;中部二线城市,包括武汉、长沙、郑州、合肥、南昌;西部二线城市,包括重庆、成都、西安。

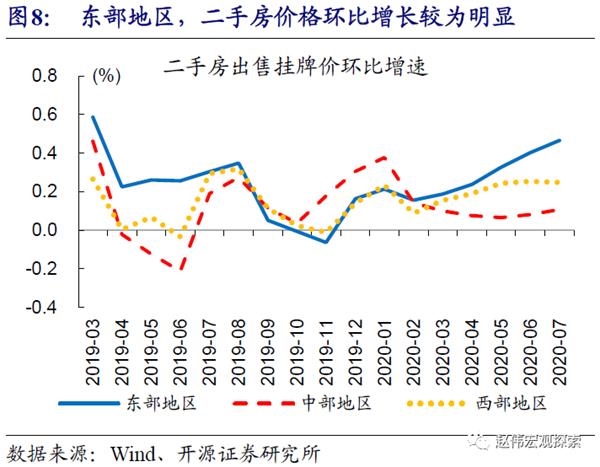

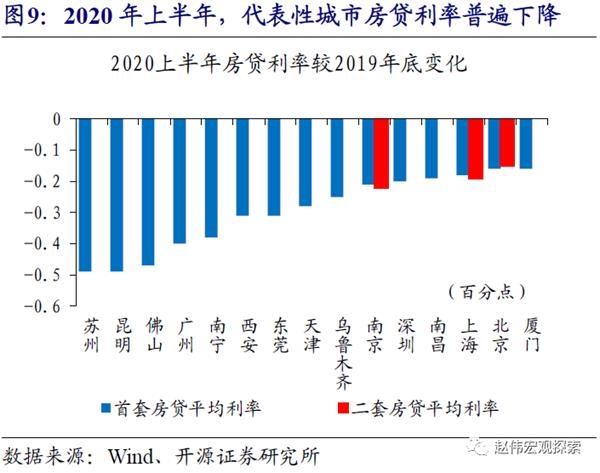

不同区域,地产销售驱动逻辑有所分化;东部地区“量价齐升”,在一定程度上得益于维稳政策的外溢效应。东部地产销售面积快速恢复的同时,价格也出现明显上涨,前7月新建商品房住宅均价1.35万元/平方米、同比上涨5.9%,增速高于中部(2.0%)和西部地区(3.8%)。更加直观反映需求的二手房市场来看,东部上半年二手房成交价同比上涨2.4%,也好于中部(1.7%)和西部(1.6%)。东部地产市场,对政策环境变化较为敏感;上半年流动性环境总体宽松、主要城市住房贷款利率普遍下调等,或对地产销售起到一定提振。例如,深圳上半年成交商品房住宅中,60%为90平米以上住宅、远高于2019年全年平均水平(52%),或为政策外溢的体现之一。

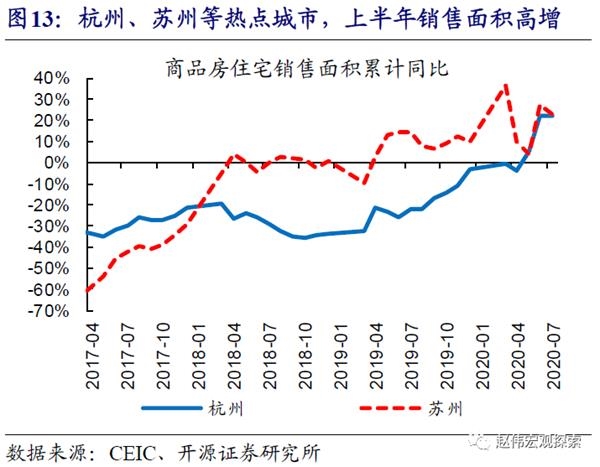

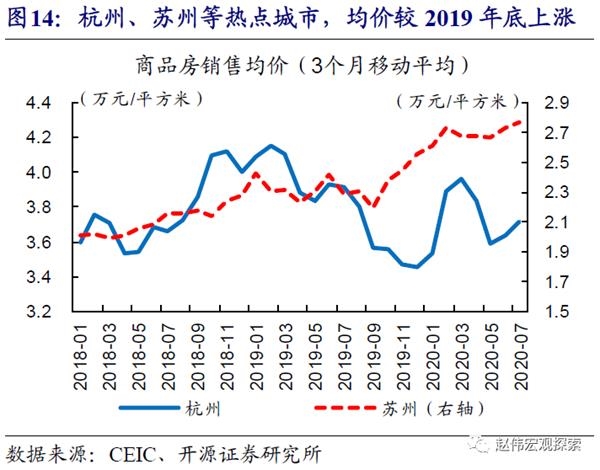

江苏、浙江和河北等沿海大都市圈的热点二、三线城市,量、价表现最为亮眼。东部省(市)中,长三角区域的江苏、浙江省,京津冀地区的河北省,销售量、价双双高增。均在快速增长。前7个月,江苏和浙江商品房销售面积同比分别增长4%、5%,价格分别上涨7%、9%,河北销售面积与价格同比分别上涨9%和7%,均显著超过2019年增速。具体城市来看,以杭州、苏州等为代表的部分热点二、三线城市,新建住宅面积增长超过10%、均价较2019年底上涨7%左右。

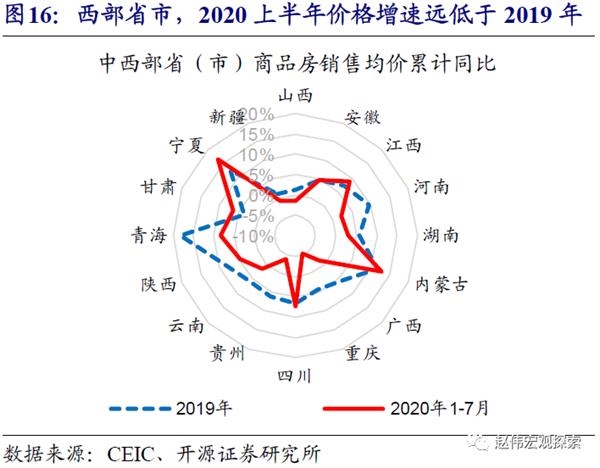

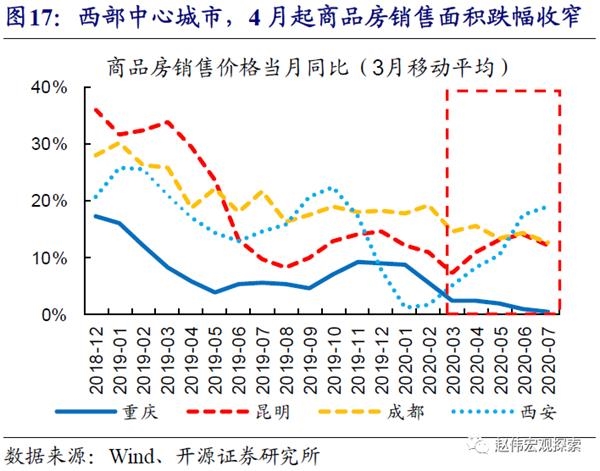

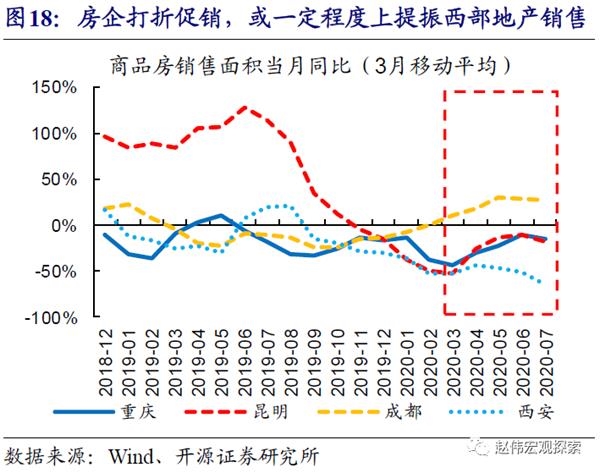

西部地区而言,房企在重点城市打折促销、“以价换量”,在一定程度上助力刚需修复。西部地区地产销售修复较快,但绝大多数省市、销售的“量”、“价”增速均尚未恢复至疫前水平。尤其是西安、重庆等区域中心城市,商品房销售压力相对较大,一直处于负增区间;例如,西安上半年销售面积累计同比跌幅超过50%,重庆和昆明跌幅也超过两成。4月以来,伴随部分房企加快打折促销力度,成都、重庆销售均价增速加快回落,对销售增速起到一定提振。

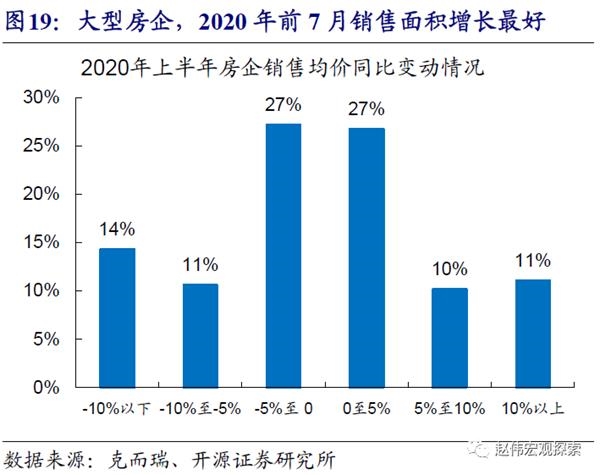

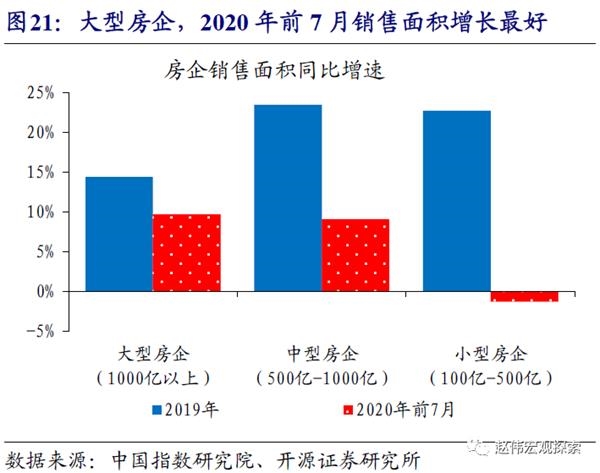

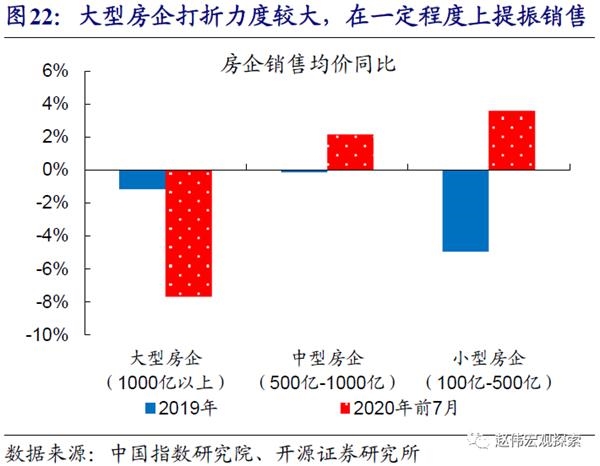

以百亿以上规模房企为代表,打折力度较大的房企,销售表现较好。2020年上半年,52%的企业进行打折促销、销售均价同比下降;其中,在中西部布局相对较多的恒大、碧桂园等千亿规模以上的房企,打折力度最大,前7月销售均价同比下降1成左右。大力度打折促销提振下,恒大、碧桂园为代表的千亿以上规模房企,前7月销售面积同比增长接近10%;相较之下,中小型房企品牌效应、打折力度相对较弱,销售恢复情况不及大型房企。

短期来看,积压需求释放、微观房企行为等,仍将对销售形成阶段性支持;但东部热点城市7月以来陆续收紧地产调控,对地产销售的影响或将逐步显现。7月以来,东部地区已近10个城市收紧限购、限售等政策,并在销售和房价上有所反映;例如,东莞商品房成交面积、二手房成交价格增长在7月均有放缓,杭州新房和二手房成交增长也出现放缓迹象。伴随东部调控效果逐步显现,地产销售修复最快的阶段或即将过去,对地产投资和经济的支持或也将随之减弱。

中长期来看,地产调控思路已与过往大为不同,“因城施策”背景下,总量层面的“地产周期”正在消失,大都市圈人口集聚等结构性逻辑值得关注。近年来,伴随地产调控思路转向“因城施策”,不同能级城市间的传导已明显减弱,传统的“地产周期”特征也在逐步弱化、结构特征正在加快凸显。东部地区长三角、粤港澳大都市圈内的核心一二线及热点三线城市,对人口集聚的吸引力持续存在;中西部核心二线城市的工业化和城镇化进程加快推进,对人口的吸引力也在增强,对应地产销售和投资需求、及对区域经济发展的支持等,值得关注。

2、核心结论

① 5月以来,地产销售加快修复、不同区域销售普遍回升;销售高增的驱动逻辑、持续性等,是下阶段地产投资、经济走势研判的关键影响变量。

② 不同区域,地产销售的修复逻辑有所分化。东部热点省(市)受益于维稳政策的外溢效应等,销售“量价齐升”;西部地区,重点城市地产销售“以价换量”、或在一定程度上助力刚需修复。

③ 短期来看,积压需求释放、微观房企行为等,或仍将对地产销售形成阶段性支持;但东部热点城市收紧调控等,对地产销售的影响或将逐步显现。

④ 中长期来看,地产调控思路已经不同以往,总量层面的“地产周期”正在消失;大都市圈人口集聚等结构逻辑,值得关注。

3、风险提示

海外宏观经济或监管政策出现重大调整;疫情出现超预期变化。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-09-02 15:49:14

2020-09-02 12:49:44

2020-09-02 08:49:01

2020-09-01 14:49:04

2020-09-01 13:49:02

2020-09-01 12:49:51

热点排行

精彩文章

2020-09-02 16:51:30

2020-09-02 16:50:46

2020-09-02 13:49:20

2020-09-02 12:50:00

2020-09-02 10:50:03

2020-09-02 09:49:38

热门推荐