所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2021-03-29 09:50:55来源:艾熊峰策略随笔

主要观点

一、在市场交易中为何很难做到“知行合一”?

近期在三地路演过程中,其中一个明显的感受:很多投资者在去年底都认为需要降低预期收益率,但今年年初以来市场快速上涨后大家并没有明显的兑现收益,春节后的市场大幅调整导致收益率均受到明显冲击。

实际上,这反映的是在市场交易中很难做到“知行合一”。市场交易很大程度上都受到市场情绪,或者投资者情绪的影响。我们的行为和我们所处的环境息息相关,大家的预期更倾向于线性外推,也就是在市场好的时候投资者可能更为乐观,市场差的时候投资者可能更为悲观。这是市场短期出现超买或超卖行情的核心驱动因素之一。

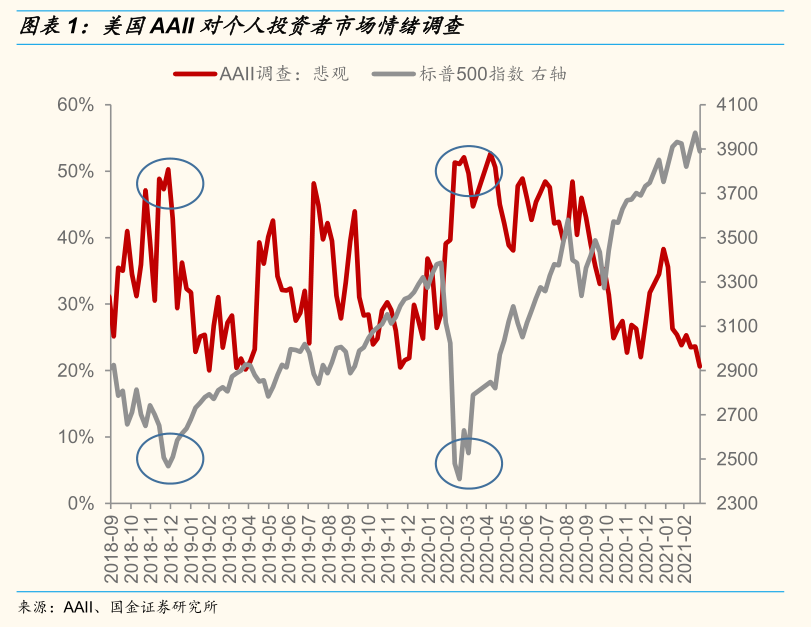

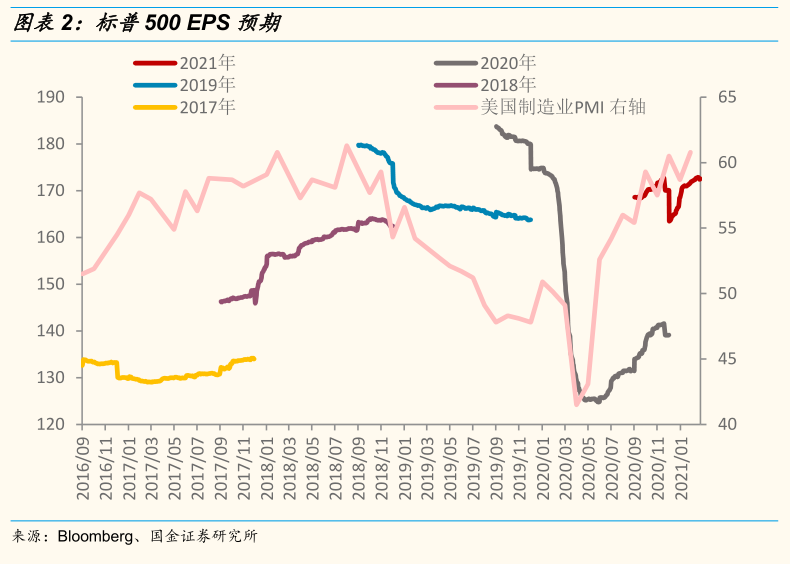

从美国AAII对个人投资者市场情绪的调查来看,市场相对弱势的时候,投资者往往更为悲观,反之则反。从分析师盈利预测来看,在经济相对较好的阶段,分析师对企业盈利的预测会更为乐观,反之则反。举例来说,2020年3月全球疫情最严重的阶段,无论是投资者还是分析师情绪都跌落谷底。当时美国AAII对个人投资者市场观点调查数据显示悲观投资者占比创新高,与此同时,标普500 EPS一致预期也处在最低水平。但事后来看,那是典型的市场情绪极度悲观下的超卖行情。

近期随着A股市场持续的调整,路演交流过程中对市场悲观的投资者也有明显的增多。我们认为这同样是市场表现和市场情绪相互反馈的结果。正如今年年初至春节前A股市场快速上涨过程中,投资者对这段时间的超买行情同样表现为相对乐观。

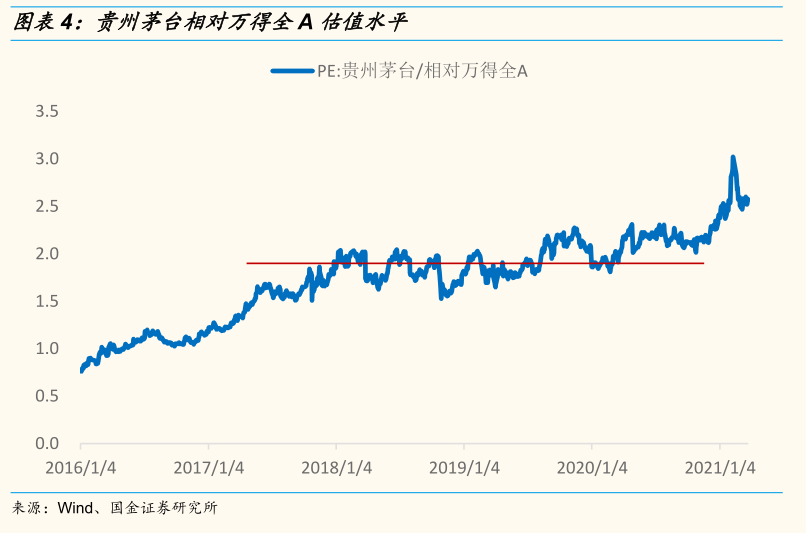

二、贵州茅台多少倍的PE估值算合理?

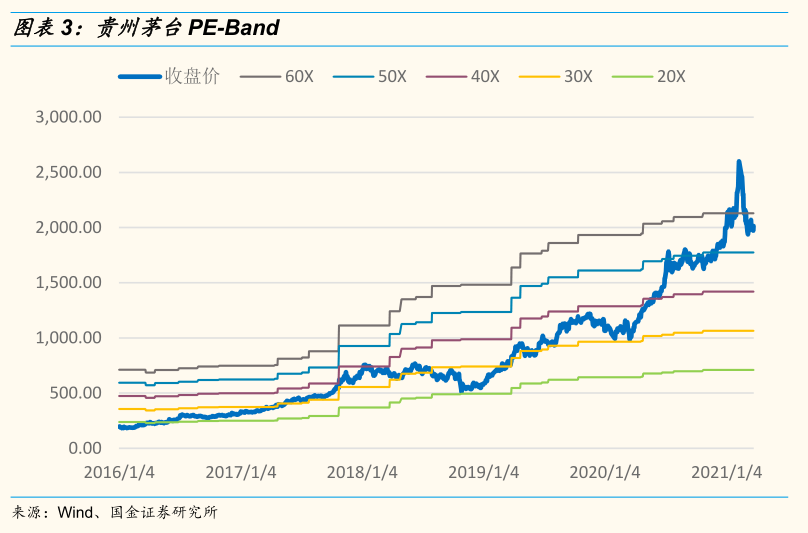

近期在三地路演过程中,“贵州茅台多少倍的PE估值算合理”是讨论最多的问题之一。之所以大家关注贵州茅台的估值,实际上是因为贵州茅台作为护城河相对稳固的A股上市公司,它的估值或一定程度上代表了一种估值的锚。最后我们发现大家普遍接受的贵州茅台的估值水平大概在40倍PE左右。如果从2016年以来贵州茅台的PE-Band来看,40倍左右的估值基本上是2020之前的估值区间上沿(估值下沿在20倍左右)。

至于40倍左右估值的共识是怎么来的,不同的投资者有不同的估值方法。有人认为在DCF估值体系之下合理估值或在40倍PE左右,有人认为贵州茅台应该对标海外奢侈品公司的估值,有人认为贵州茅台应该相对可口可乐的估值有所溢价。

对于估值来说,一千个读者心中有一千个哈姆雷特,有人认为贵州茅台应该对标40多倍的海外奢侈品公司,有人认为应该对标30倍左右的可口可乐。个股的估值水平实际上包含了整体市场估值水平的信息,也就是说个股估值是整体市场估值的函数。从贵州茅台相对市场整体估值水平来看,在整体市场估值抬升的阶段,贵州茅台估值中枢将同步上移。当前我们是在整体A股20倍左右估值水平阶段来讨论40倍估值的贵州茅台是否合理的问题,而2018年市场讨论的是30倍贵州茅台的合理性,当时整体市场估值水平在15倍左右。

三、市场观点:重视近期业绩,估值分化继续收敛

中长期视角来看,市场仍呈现结构型行情,向上空间有限,向下调整幅度同样有限,指数将呈现区间波动趋势。“经济企稳回升,流动性由松趋紧”的宏观组合预期之下,一方面市场估值在流动性趋紧背景下存在一定压力,另一方面上市公司业绩仍有经济回升的支撑。央行政策的核心因素仍是经济增长和防风险的微妙平衡。总体而言,我们货币政策由松趋紧的方向确定性较高,而收紧的力度多大仍有待持续观察。从业绩来看,今年A股企业业绩增速明显回升,我们预计今年非金融上市公司业绩增速或达29%左右。从历史来看,在高业绩增长的背景下A股市场基本不会呈现单边熊市的情形。

当高增长不稀缺,特别是企业近期业绩普遍高增长的时候,市场或更加重视近期的增长。市场估值体系或从聚焦远期切换到重视近期,也就是估值体系从DCF切换到PEG。此外,在通胀预期推升利率的阶段,贴现率的变化或对DCF估值造成明显的波动。从基本面、宏观流动性和微观资金面角度来看,此前极致的估值分化或出现逆转,但部分高估值板块基本面并未证伪,风格逆转过程会有所波折。

1)基本面角度:业绩百花齐放,高增长不稀缺。全球经济大概率共振恢复,各大行业业绩开始同步回升,特别是上游行业和中小盘公司开始加速恢复,那么过去两年行业业绩分化或有所缓和,部分高估值板块的相对基本面优势或并不显著。

2)宏观流动性角度:尽管短期货币和信用拐点和政策收缩力度有所分歧,但中期宏观流动性由松趋紧确定性较高,在此背景下,高估值板块或存在一定的调整压力,低估值板块安全边际凸显。

3)微观资金面角度:过去两年新发基金为代表的增量资金和市场风格的正反馈或存在逆转为负反馈的风险。

四、行业配置:“低估值、顺周期涨价、困境反转、地产竣工链”

低估值:银行、保险等

一方面低估值属性,进可攻退可守,安全边际高;另一方面经济复苏和流动性趋紧预期,受益于利率曲线陡峭化。

顺周期涨价:有色、化工、造纸、玻璃等

继续看好供需结构向好品种的涨价趋势。2021年将是供给和需求同时扩张的阶段,虽然全球流动性的边际变化并没有去年那么显著,但今年周期品涨价的核心驱动是供需错配进一步放大。在需求扩张的背景下,当前各国产能利用率维持高位,叠加过去几年资本开支不足,短时间内产能扩张不足,部分品种供给无法满足需求变化。

困境反转:航空、机场、酒店、旅游等

行业最坏的阶段已经过去,行业基本面拐点取决于疫情的控制,随着疫苗的普及以及全球疫情的逐步好转,未来国际航班和跨境游大面积恢复后,相关消费需求或迎来爆发式增长。对酒店、旅游这些高度市场化竞争的行业来说,受益于行业格局改善的龙头企业困境反转的速度更快、幅度更大。而对于航空、机场这些类寡头垄断的行业来说,更多的是以行业整体性的反转为主。

地产竣工链:家具、消费建材等

中国房地产韧性十足,疫情冲击后地产将加速竣工。美国房地产市场在后疫情时代表现火热,新屋和成屋销售均持续恢复。中美地产竣工链条的高景气将对家具和消费建材等行业业绩形成较强支撑。

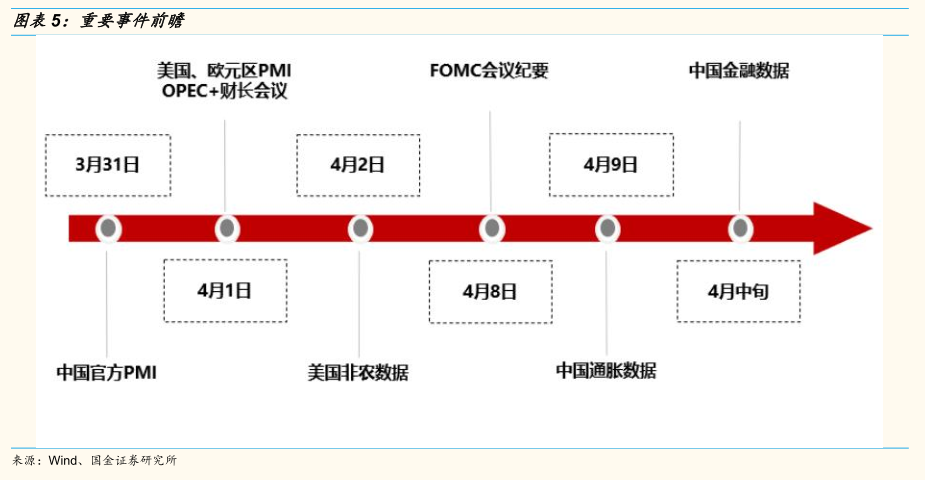

重要事件前瞻

风险提示:经济复苏不及预期、宏观流动性收缩风险、拜登加税等政策超市场预期

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2021-03-28 16:49:06

2021-03-28 11:49:05

2021-03-28 10:50:02

2021-03-27 16:50:15

2021-03-27 15:49:51

2021-03-27 14:49:53

热点排行

精彩文章

2021-03-29 09:50:37

2021-03-29 08:50:06

2021-03-28 12:49:22

2021-03-27 17:50:18

2021-03-27 15:49:23

2021-03-27 13:49:18

热门推荐