所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-09-05 19:49:09来源:中国经营报

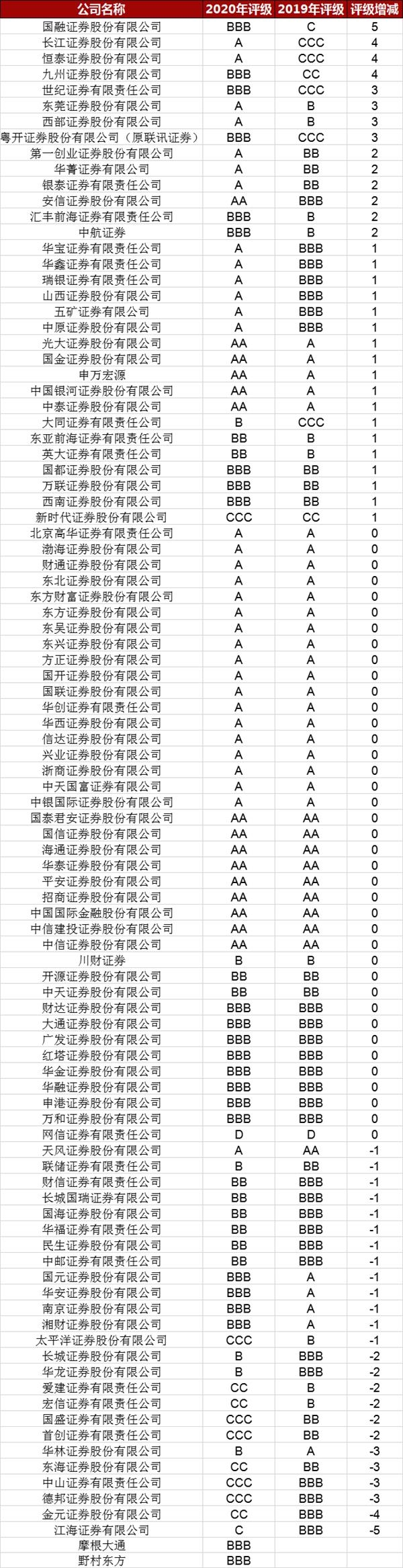

日前,券商分类评级结果及2020年上市券商中报业绩相继出炉。与去年相比,多家券商评级变动明显,共有15家券商被评为AA级,较去年新增5家,主要集中在近年来稳步提升规模的中型以上券商,同时也有25家券商评级下调,这其中同样出现多家曾在A及AA级的腰部券商。

受今年上半年市场行情影响,券商整体业绩抬升。与此同时,“二八效应”持续显现,腰部券商则出现更大分化。这意味着腰部梯队正在加速洗牌,中型券商竞争压力加剧。

行业深度洗牌

2020年证券公司分类评级结果日前出炉。纳入统计的98家(全行业132家券商中有34家与母公司合并评价)券商中,32家券商评级上升,25家评级下调。其中,A类“队伍”持续扩容,今年共有47家券商被评为A类,占比近半,达到历史较高水平,券商行业整体发展稳步向前。

同时,相较去年,A类券商新增9家,A类AA级券商达15家,较去年增加5家,分别是安信证券、光大证券、国金证券、申万宏源、中国银河证券和上市不久的中泰证券。

从A类券商具体名单的变化对比可以看到,大中型券商正在向头部靠拢,部分经历了下行考验的“老大哥”重回“一线”。鉴于分类评级结果是监管部门结合券商业务、风险管理能力、合规状况等进行的综合性评价,这说明近年来中型券商对合规风控的加强逐见成效,风险管控能力有所提升,重点业务领域风险趋于收敛。

值得注意的是,在A类队伍“扩容”的同时,不少券商评级不升反降。在25家评级下调的券商中,从A类队伍中滑落的券商达到5家,其中不乏具有差异化竞争优势的腰部券商和因监管点名而被市场关注的“热点券商”。此外,还有部分券商出现“数级连降”,其中江海证券连降5级、金元证券降4级,另有4家券商一次性下调3级,6家券商下调2级。今年6月23日,哈投股份(600864.SH)公告称,全资子公司江海证券因多项问题收到证监会监管措施,其债券自营、资管、信用三大主要业务部分功能被暂停6个月。

今年上半年上市券商业绩出炉,同样出现了腰部券商的两极分化,一部分中型券商进入头部行业,一部分却出现断崖式下滑。腰部券商深度洗牌,成为近期行业发展不可规避的突出现象。

具体来看,根据统计,今年上半年,48家A股上市券商(申万行业分类、纳入了有券商资产的上市平台)合计实现营业收入2341亿元,较去年同期的1975亿元,实现18.53%的增长;归属母公司股东的净利润为823亿元,较去年同期的624亿元,实现了31.89%的增长。但是,在整体业绩提升的同时,收入仍在向头部集中。

具体数据上,营收排名前十的券商,合计净利润500亿元,占全部上市券商净利润的六成。今年中报归母净利润的中位数仅7亿元,但算术平均值达到17亿元。只有头部14家券商的归母净利润高于算术平均值,有超过30家券商归母净利润在17亿元以下,有近20家券商净利润不足10亿元,有11家券商净利润不足5亿元。

从具体中报数据的营收、净利润排位上看,前十的格局变化不大,但在其之后的中型券商排位变化却比较“激烈”。其中,浙商证券、长城证券、国金证券、红塔证券等排位都大幅提升,而山西证券、太平洋证券等排位出现大幅下滑。上述数据统计范围均为上市券商,在券商整体行业中,其大部分处于中等及以上规模。这也意味着,券商首尾差距在进一步拉大,中部梯队的竞争更加激烈。

投行、自营等核心业务拉开差距

从具体利润构成上看,上市券商今年中报数据显示,手续费及佣金净收入总计达到895亿元,较去年同期再度提升。其中,达到算术平均值的券商数量和去年同期持平。而证券承销业务净收入方面,情况却有所不同。今年上半年上市券商承销净收入总计达到194亿元,较去年同期的159亿元进一步增长。这主要受资本市场改革深化影响,但具体收入情况上,头部券商市场份额正在稳步集中。

其中,中信证券、中信建投、海通证券、华泰证券、国泰君安、光大证券6家券商的该项数据均超过10亿元,总和达到95亿元,占上述总计数据的48.79%。只有12家券商该项数据高于算术平均值,接近四分之三的券商该项数据没有达到平均线。而去年同期证券承销业务净收入在10亿元以上的上市券商只有4家,排位前6的券商该项数据总和占当期总计数据的47.59%,该项数据高于算术平均值的券商为14家。投行市场“强者恒强”格局正在逐步巩固。

“2020年上半年交易活跃度提升拉动收入增长,佣金率下行空间有限。散户主导交易增量,龙头券商弹性不及中小券商。(但)投行业务上,今年上半年IPO 规模大幅提升,债承稳健增长。行业保持高集中度,龙头券商以其丰富项目储备及出色业务能力进一步稳固地位。此外,资管业务‘去通道’推动券商资管规模有序压缩,主动管理能力造成业绩分化。龙头券商主动管理基数较高,未来将进一步提升业务价值率推动业绩增长。同时自营投资也随着股市回暖拉升投资收益,权益类资产迎来更多配置机会,龙头券商灵活运用衍生品等工具平滑波动,保持相对稳健。”东吴证券非银分析师胡翔提及。

不过也有分析师注意到今年券商分类评级中,在腰部券商的“晋级”背后,于财富管理、机构客户服务、财务顾问等特色化的业务方面,均有部分中小型券商获得加分。而这也体现出监管进一步强化了专业服务导向,以适应证券行业差异化发展、错位转型发展的趋势,引导证券公司突出主业,做优做强。

“证监会第三次修订的《证券公司分类监管规定》中提到,引导中小券商可发展特色业务来获取加分。”国盛证券非银分析师马婷婷在研报中提到,例如机构客户服务及交易评价指标中提及相关交易量在中位数以上,相关交易量占比数据在行业中达到靠前水平的可分别加分,“监管引导券商增强机构客户服务及交易业务能力,部分依靠研究所突围的券商将具备一定加分优势,后续将加速行业分化。”

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-09-05 17:49:55

2020-09-05 16:50:01

2020-09-05 10:49:53

2020-09-04 19:49:52

2020-09-04 19:49:02

2020-09-04 18:49:38

热点排行

精彩文章

2020-09-05 18:50:07

2020-09-05 14:49:45

2020-09-05 13:50:08

2020-09-05 08:49:19

2020-09-04 18:49:14

2020-09-04 12:50:29

热门推荐