所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-08-02 13:50:20来源:中粮期货研究院

一、大豆供应情况

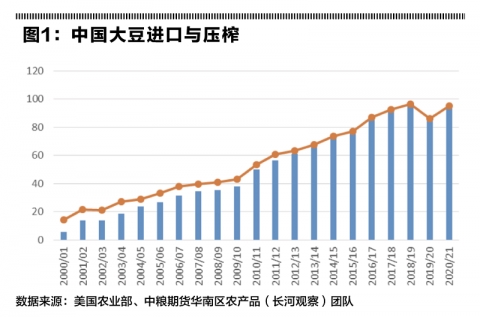

大豆是现阶段国内压榨市场的主要原料,自二十一世纪以来我国的大豆进口量逐年攀升,2017/18年度中国大豆进口量达创纪录的9700万吨。而后由于外部环境因素大豆进口量略有下滑,但也始终保持在8500万吨以上,牢牢占据世界大豆进口国的位置。今年料大豆进口量度回升高位,临近1亿吨关口。

产量方面,大豆产国主要分布在美洲——美国与巴西分别是上下半年全球大豆的主要供给者,2019/20年度美国大豆产量1.1亿吨、巴西1.2亿吨,占全球产量的2/3以上,也是我国压榨豆的主要进口来源,且下一年度的大豆产量预期仍处在增长阶段。当前时间点正处在美国大豆生长种植的关键阶段,市场主要关注点在美豆产区的天气和土壤状况,同时将美国农业部周度的优良率报告与月度供需单产作为阶段性的指引。

种植初期美豆产区天气高温少雨引发炒作,CBOT美豆价格区间抬升。但随着时间推进产区减产问题已经走在了证伪的路上,甚至开始出现了丰产的预期,美豆价格在攀升至900美分之后也迎来了阶段性的阻碍。

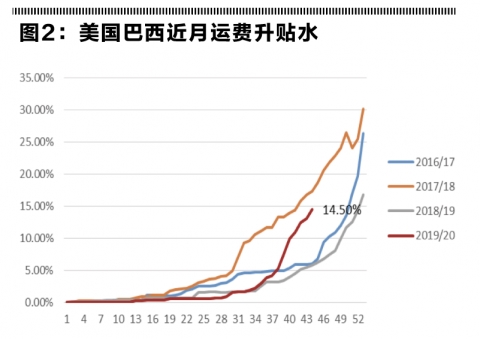

而从出口的角度看,在上半年中国将巴西大豆库存近乎搬空之后,全球供应将面临美国大豆近乎独家销售的格局,这给美豆带来了更多挺价空间,近期的挺价意愿完全展现在了内陆运输成本加海运费上,且目前新作的销售进度也远高于前两年的同期水平。

国内方面,从盘面核算的榨利来看,国内豆粕价格下调的空间也是有限的,在中国和美国贸易上未脱钩的前提下,CBOT美豆和大连豆粕还是处于一个关联性扶持的状态,即使阶段性回撤也改变不了其依然有上涨价值。

根据美国农业部发布的最新供需平衡表,2020/21年度美国大豆预计将增产1586万吨,但产量的增幅仍然改变不了新一年度产不足需的情况,库存预计同比减少530万吨,库存消费比下降至约10%,是较为少见的偏紧水平,预计2020/21上半年度全球大豆走势将偏强运行。

二、国内豆粕价格走势与供需

1、2020年上半年行情回顾

1月份国内蛋白需求仍笼罩于前期猪瘟疫情的影响之下,2019上半年因猪瘟疫情国内母猪存栏去化严重,直接影响了2019年下半年至2020年上半年的生猪补栏及豆粕需求,1月份豆粕价格延续前期的疲软走势。春节过后,新冠疫情爆发,尽管影响了餐饮消费,但由于春节期间肥猪出栏不畅,生猪压栏反而导致饲料需求上涨,外加大豆的主要供应国巴西为防控疫情采取相关限制措施影响大豆装运,大豆供应紧张,导致国内豆粕大涨。但3月开始巴西大豆装船迅速回升,国内政府畅通农副产品运输通道,生猪压栏缓解,4月开始豆粕重回下跌通道。6月份,南美大豆进入大豆供应下半阶段,国际大豆供应压力缓解,国内市场开始担忧四季度大豆供应来源,外加2019年四季度母猪产能逐渐恢复支持2020年下半年生猪补栏,豆粕需求逐月增加,价格重回上升通道。

2、中国蛋白与豆粕供需情况

根据美国农业部7月份全球农产品供需报告预估,2019/20年度中国蛋白原料消费量将达9307万吨,折合标准蛋白豆粕8741万吨,按标准蛋白豆粕计算,2019/20年度消费增量为299万吨,增量主要来自于春节压栏以及自6月份开始的需求恢复,2018年的猪瘟仅导致中国蛋白消费量在2018/19下降一年便出现反弹。而且进入2020/21年度后,蛋白需求量将加速恢复,同比增加415万吨。

中国蛋白消费结构当中,豆粕消费比例仍占大头,2019/20年度中国豆粕需求量预计为6914万吨(占总折标准蛋白比例79.10%),2020/21年度中国豆粕需求量预计为7426万吨(占总折标准蛋白比例81.10%),随着中国蛋白需求从猪瘟疫情当中恢复,蛋白需求对豆粕的依赖度也在上升。在中国蛋白需求恢复、同时2020年四季度至2021年一季度南美大豆库存仅剩满足国内需求的背景下,北美大豆供需格局、外部环境因素变动、中国对北美大豆的采购进度对豆粕价格的波动影响显得格外重要。

3、下游养殖与饲料需求情况

根据2019年国内饲料生产结构,猪饲料占总饲料产量34%,肉禽占37%,蛋禽占14%,水产饲料占10%,反刍饲料占5%,生猪、肉禽养殖情况为影响蛋白需求的主要因素,本文主要以观察生猪、肉禽养殖情况为主。

2019年下半年,随着北方地区非洲猪瘟疫情逐渐稳定,养殖利润丰厚,大规模养殖企业开始通过商品代留种的方式增加后备母猪的存栏,2019年9月能繁母猪存栏触底反弹,今年以来能繁母猪存栏量维持增长趋势,截至5月份连续8个月环比回升,北方地区生猪养殖快速恢复,南方地区恢复进度慢于北方,但南、北地区生猪养殖均呈现出同比快速恢复的情况。根据生猪的生长周期规律推算,2020年下半年生猪出栏将开始出现趋势性增加。

肉禽方面,去年家禽养殖规模扩大了很多,但2020年初受疫情的影响消费不振,一季度家禽行情不如意,从二季度开始,种苗孵化场大量抛售种禽,部分养殖场缩小规模甚至停产,从7月份开始,禽苗价格明显上涨,这正是因为种禽数量减少,导致禽苗供应量减少而引起的。由于二季度养殖利润不佳,预计后期肉禽存栏与补栏量会有所下降,但由于基数较高,禽料消费总体不会太差。

三、油脂价格走势与供需

1、2020年上半年行情回顾

1月份上旬,国内油脂市场在棕榈油带动下震荡走高,主要来自于机构预测马来西亚棕榈油减产幅度超预期、印尼开启B40的测试,市场信心大振,国内油脂跟盘上行。1月中下旬至春节后国内、国际陆续爆发新冠病毒疫情,油脂餐饮使用需求大减,同时工业活动骤停导致原油价格暴跌影响植物油的生物柴油使用需求,油脂价格大幅下挫,油脂板块下跌幅度超过20%。进入5月份后我国、欧盟等国家冠状病毒疫情陆续缓解,部分国家虽然疫情没有好转但为了开展经济活动亦放松管制,全球央行实行货币宽松政策、加强财政政策刺激力度,经济回暖,原油价格回升,油脂餐饮消费与工业需求回升,年初至7月底油脂板块总体跌幅得到缓解,仅约5%。

2、油脂供需情况

根据美国农业部7月供需数据,2019/20年度全球植物油产量为2.04亿吨,增幅0.26%,受棕榈油减产的影响,全球植物油产量增幅比较小,往年正常增加幅度都在2%以上。2020/21年度美国农业部预估全球油脂的产量和消费量将回归正常,同比增产431万吨或2.1%。但2020/21年度全球需求处于疫情后的恢复期,产量的增长仍然满足不了出口以及消费需求,期末库存仍然有小幅下降,2020/21年度油脂相对2019/20年度预计将稍显强势。

国内方面,得益于及时有效的防疫措施,相较于全球油脂消费需求下降,中国2019/20油脂消费需求还增长了11.5万吨或0.3%。2020/21年度,美国农业部预估中国油脂消费增速恢复正常,增长115.2万吨或2.99%。相较于国际油脂,国内油脂价格在2020/21年度或将显得更为强势。

四、结论

总体来看,即将来临的2020/21年度,在上半年度北美供应阶段,大豆是产不足需去库存的基本面,供需偏紧,特别是中国养殖行业处于恢复的背景下,国内豆粕我们预计将偏强势运行。油脂方面国内、国际亦处于需求复苏的阶段,加上工业活动回升导致原油价格反弹将带动生物柴油消费,油脂价格预计也将会偏强势运行。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-08-02 08:49:03

2020-08-01 18:49:50

2020-08-01 15:49:05

2020-08-01 11:50:32

2020-08-01 09:49:53

2020-07-31 19:49:03

热点排行

精彩文章

2020-08-02 08:49:22

2020-08-01 19:50:01

2020-08-01 17:50:05

2020-08-01 16:49:18

2020-08-01 13:49:21

2020-08-01 09:50:08

热门推荐